发帖赚积分积分换礼品

这里可以用于广告展示

运用你的知识帮助他们

帮助您快速入门本站点

扫一扫,关注我们

如果你想知道按照自己的预算买年金险,具体收益是多少,可以免费测一测↓↓

对于担心婚姻变故导致出现家庭财产分割的朋友,以及想定向传承个人财富的朋友,年金险都是绝佳的金融工具。

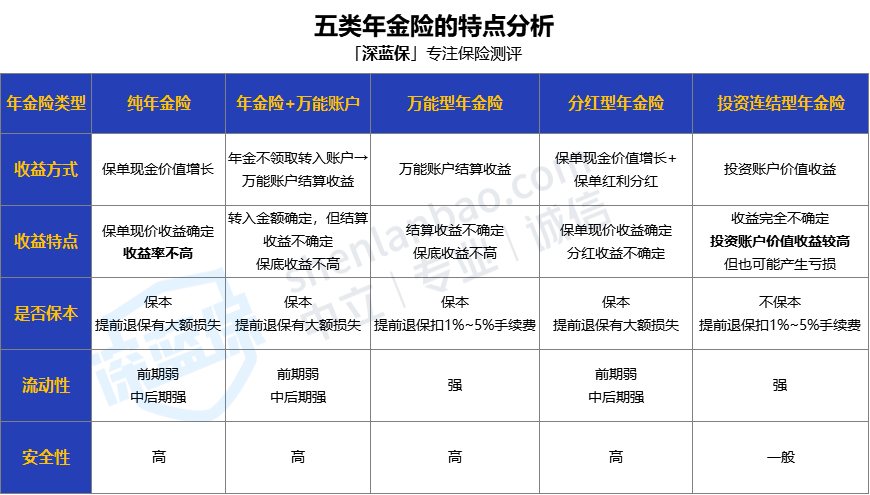

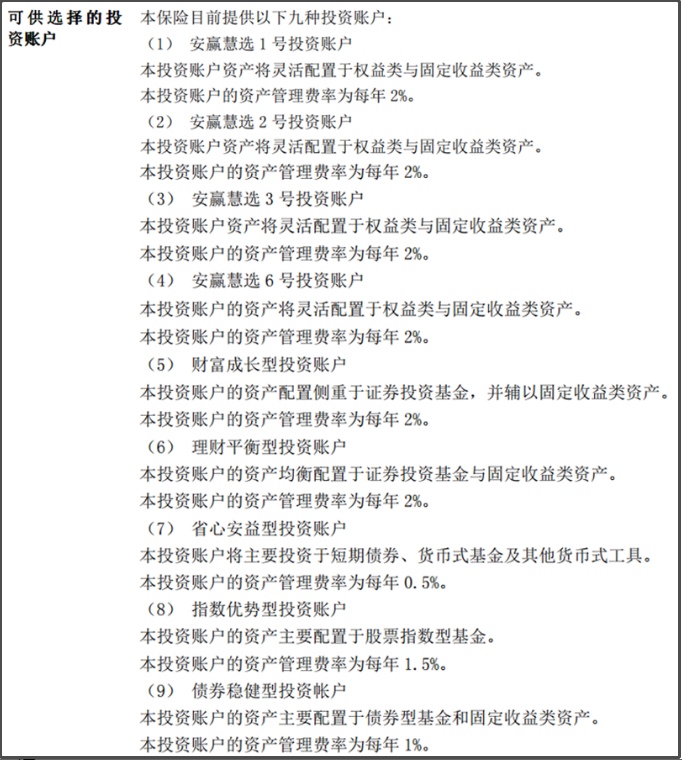

投资账户可能投资低风险固收类资产、货币基金,也可能是收益波动较大的债券、股指基金、权益类资产。

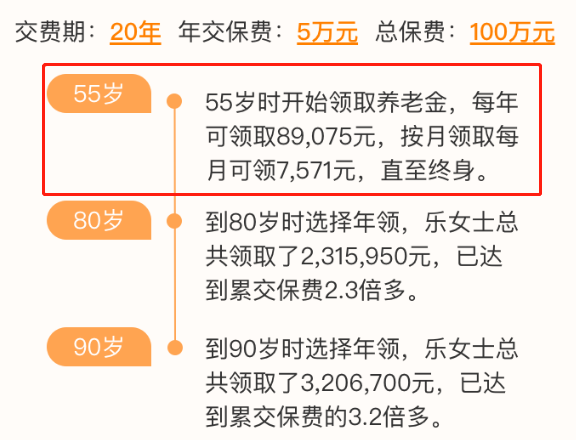

B产品年金领取更高,但领取后现金价值为0,前期IRR较低甚至为负数; A产品IRR始终在3%以上,85周岁前的生存总利益反而更高,直到86周岁时它的现金价值归零才被反超。

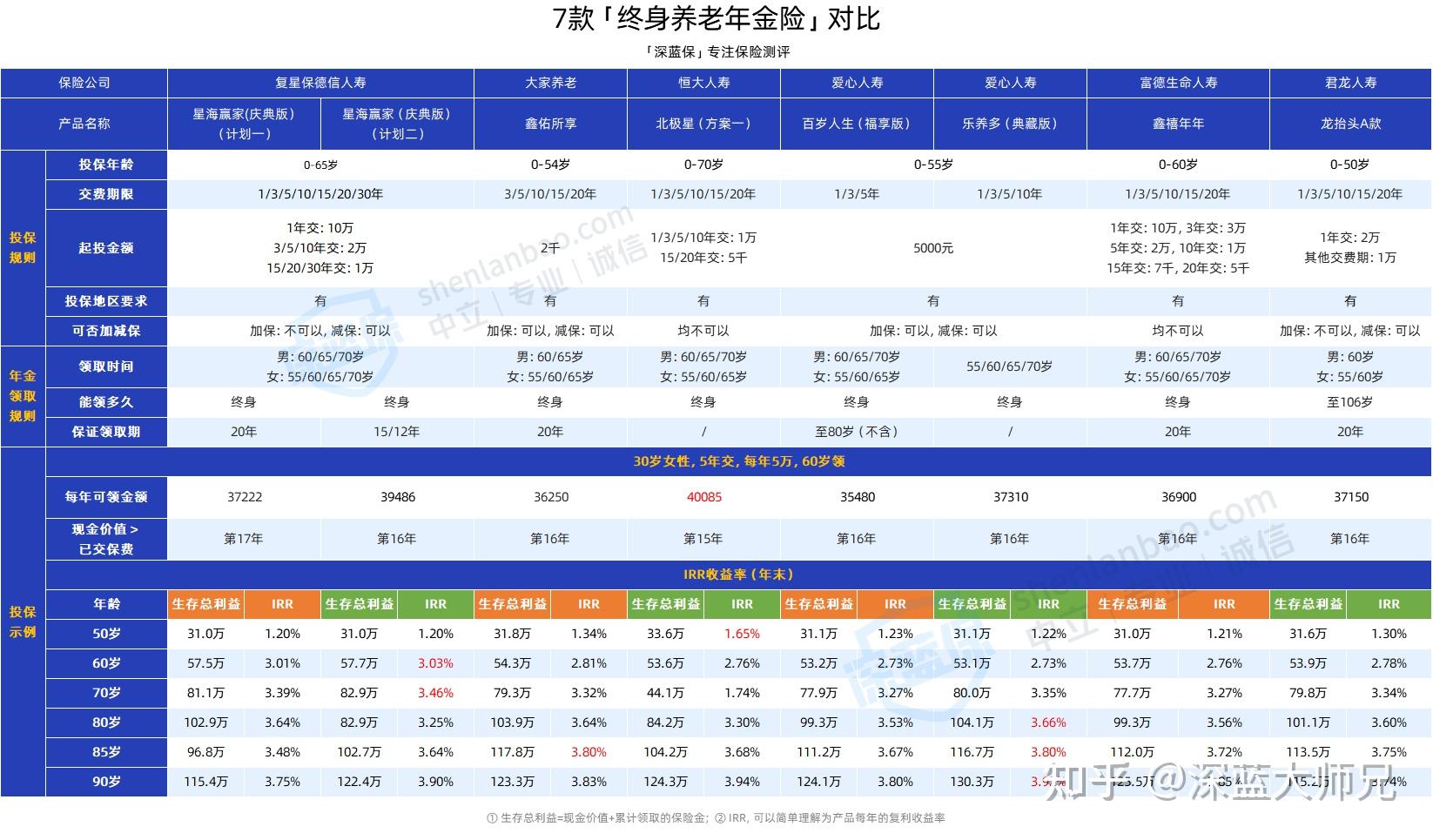

案例模型为“30岁女,60岁领取,年交保费5万”,交费期限分别为10年、5年、3年、一次性交4种情况

70岁的生存总利益IRR在3.3%以上,80岁的生存总利益在3.7%以上;

90岁的IRR最高能到3.9%以上,而且它在80岁的收益也还不错,能有3.6%以上。

您需要 登录 才可以下载或查看,没有账号?立即注册

举报

本版积分规则 发表回复 回帖后跳转到最后一页

主题

回答

积分

1604个回答

1456个回答

655个回答

583个回答

413个回答

在线时间:8:30-17:00

0772-5288688

下载APP客户端