先看总结图

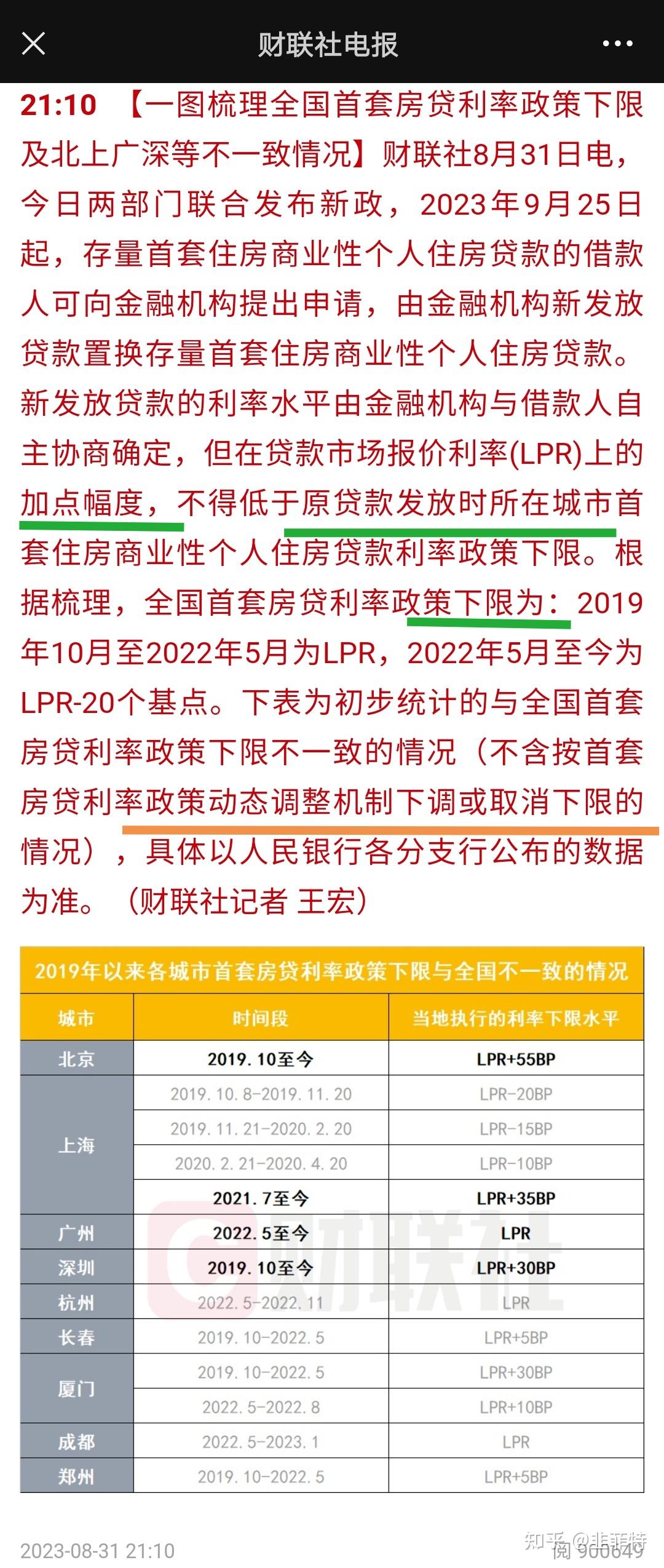

首先,政策于本月25号开始,主要针对的是首套房;

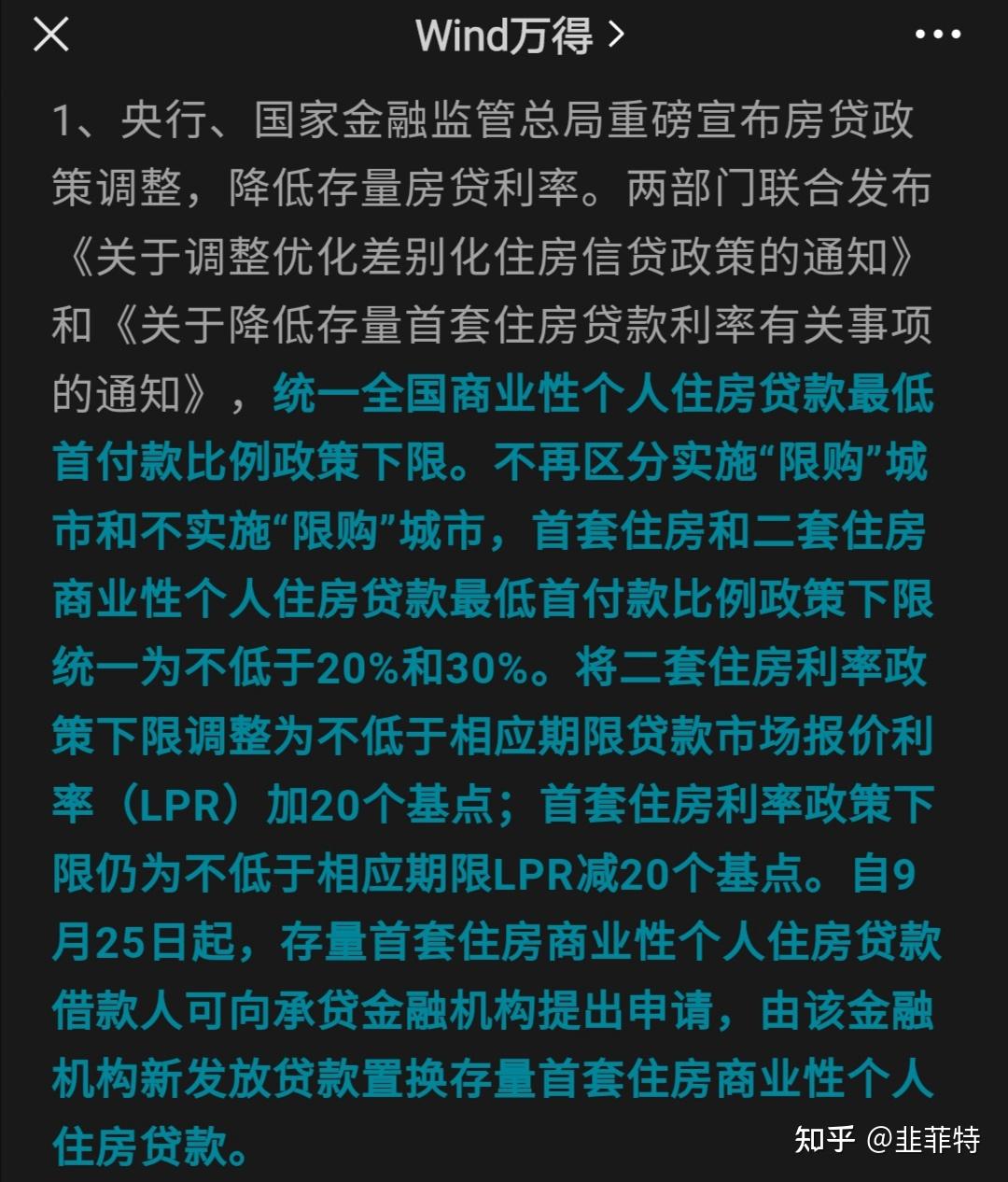

其次,需要自己去银行申请;

再者,调整的内容主要为加点幅度,也就是下文讲到的LPR后面跟的那个X,

此次政策规定了房贷利率的下限,因各地不一样,央行还贴心的加了个除外的表格,也就是说,除表格列出的那几个城市,其他所有城市能降到的最低利率是一样的,

举个例子,2020年6月南京买房,彼时五年期LPR为4.65%,加点幅度X为80基点,注意哈 每一个百分点为100基点,则房贷利率为LPR+X=4.65%+0.8%=5.45%,而当时南京最低房贷利率就是LPR=4.65%,没有加点,

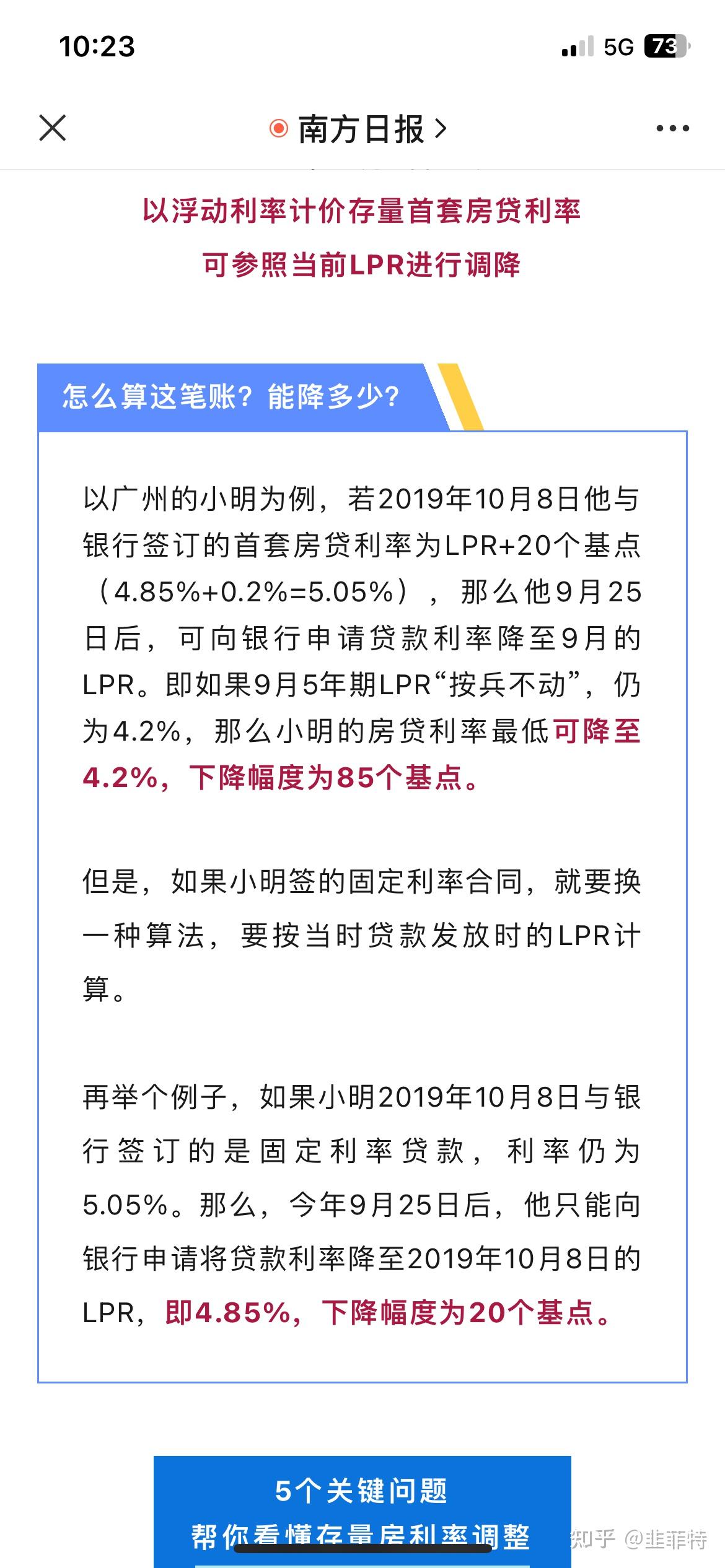

政策实施后,首套房贷款置换后的利率最低可以谈到2020年6月的LPR=4.65%,换算后最新房贷利率=4.65%=4.2%+0.45%,也就是说调整后,加点X变为45个基点,

最后,解释房贷利率计算方式:

房贷利率有两种:其一为固定利率制,其二为浮动利率制,

但,央行发布过公告,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成,

且截止到2020年8月,之前房贷的固定利率可以改为浮动利率,大部分银行的房贷利率转换时间截止为2020年8月31日,用官方语言来说,存量浮动利率贷款原则上要在8月31日之前完成利率定价方式转换,定价基准只能转换一次,当然,也可以不主动做选择题,那可能就会被默认为选择固定利率,

也就是说,现今大部分新增房贷,基本都实行浮动利率制,即LPR+X模式,这里的X代表加减的基点,被称为加点,可正可负,X具体数值每家银行不尽相同,但均会写进贷款合同,合同期内X不变,变动的仅仅是LPR。

一.解释

LPR,学名贷款市场报价利率,俗称驴皮肉,可以理解为银行放贷的基准利率,它属于市场化利率,每月20号公布,节假日顺延,由市场供需关系决定数值大小,其中一年期利率为消费贷、短期借贷类型,五年期的为房贷等、长期借贷类型;

MLF,学名中期借贷便利,俗称麻辣粉,一般发行期限为一年,属于央行政策利率,每月15号公布,节假日顺延,由国家决策层调控,用来稳定市场货币,lpr=mlf±基点,这个基点由18家银行根据自身经营成本来报价,最终得到lpr数值;

二.举例

最新lpr=4.2%,很多银行房贷选择的加点为负值 即加点=-20也即-0.2%,于是房贷利率=4.2%-0.2%=4%。

三.调整

浮动利率制的房贷利率,并非每月都调整,而是以购房日为起始日期算每年一调,或者在每年元旦根据最近lpr数据调整房贷利率,这也是为什么我们听到这个月的五年期lpr变了,而房贷利率没变的原因。

----------分割线---------

补充上文,目前来看有两种解释

解释一:

此次政策调整的只是lpr后面的那个加点,加点幅度的下限为同一时期、同一地方实行的最低标准,怎么理解呢?

延续上文的例子:2020年6月南京买房,彼时五年期LPR为4.65%,加点幅度X为80基点,注意哈 每一个百分点为100基点,则房贷利率为LPR+X=4.65%+0.8%=5.45%,而当时南京最低房贷利率就是LPR=4.65%,没有加点,

若如此,政策实施后,首套房贷款置换后的利率最低可以等于LPR,那么后续跟随浮动利率规则,调整后房贷利率应为2023年8月的LPR=4.2%,无加点,相当于之后合同里的房贷利率=lpr+0bp;

解释二:

此次政策调整的是lpr加点后的总幅度,也就是说调整后的房贷利率下限是和当时买房时本城市的最低房贷利率持平,

延续上文的例子:2020年6月南京买房,彼时五年期LPR为4.65%,加点幅度X为80基点,注意哈 每一个百分点为100基点,则房贷利率为LPR+X=4.65%+0.8%=5.45%,而当时南京最低房贷利率就是LPR=4.65%,没有加点,

政策实施后,首套房贷款置换后的利率最低可以谈到2020年6月的LPR=4.65%,换算后最新房贷利率=4.65%=4.2%+0.45%,也就是说调整后,房贷利率的加点X变为45个基点,相当于以后的合同内容为房贷利率=lpr+45bp;

结论:

之前我的理解是第一种,后来感觉第二种更靠谱,相对会让银行更省钱,更有动力去执行,也能表明重点降的是前期高利率的存量房贷,后来上车的低利率时候买房的 就别来凑4.2lpr的热闹了?

再举个例:南京2021年6月14买房,房贷利率为4.65%+0.20%=4.85%,而当时南京最低房贷利率为lpr=4.65%,

按第一种解释,若只调整加点,那么调整后的加点为0,调整后最低房贷利率就是最近一个月lpr,不再加点,也就等于4.2%;

按第二种解释,调整后房贷利率最低变为当时的lpr=4.65%,若相对于今天4.2%的lpr来看,等于是加了45个基点,对比这一批买房人群就没有协商动力,变相为央妈之子--银行多留点营养了。

不知各位桐人如何看?

-------2023.09.03更新-----

贴一张小伙伴的评论图,对于这次利率下限调整举例比较清楚,包括固定利率和浮动利率:

南方日报,中国共产党广东省委机关报,1949年10月23日创刊于广州,是南方日报报业集团的旗舰媒体。

其实吧,这段话的主语是“的”后面跟着的“加点幅度”,这么来看,也确是如此,

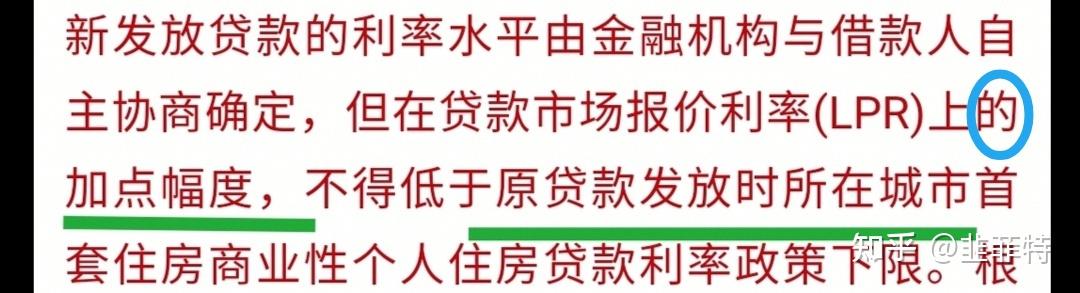

1.浮动利率模式房贷政策调整后利率下限套用解释一;

2.固定利率模式房贷政策调整后利率下限套用解释二,但不存在加点。

---------2023.09.04更新-------

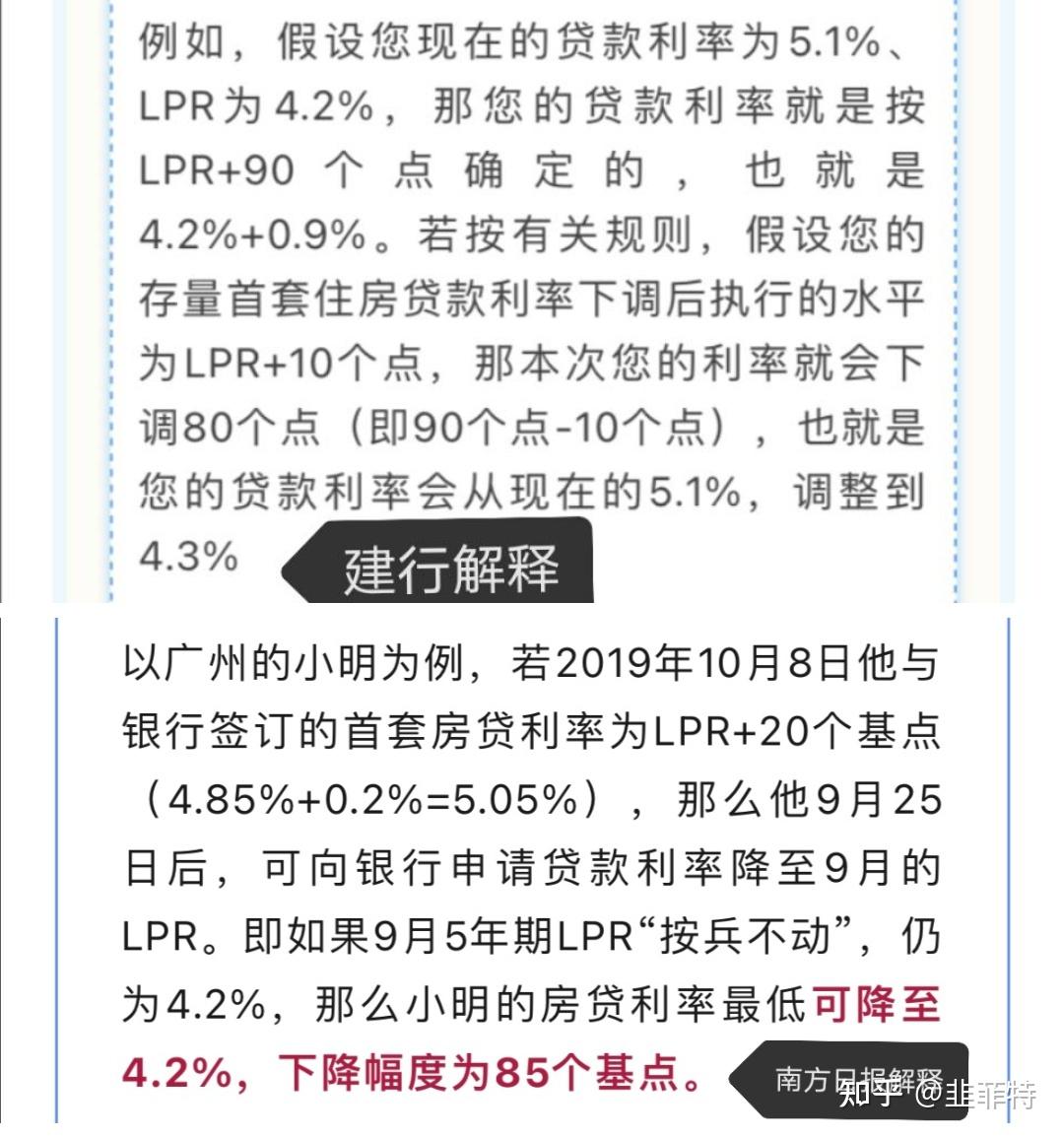

再贴张小伙伴关于建行解释的截图

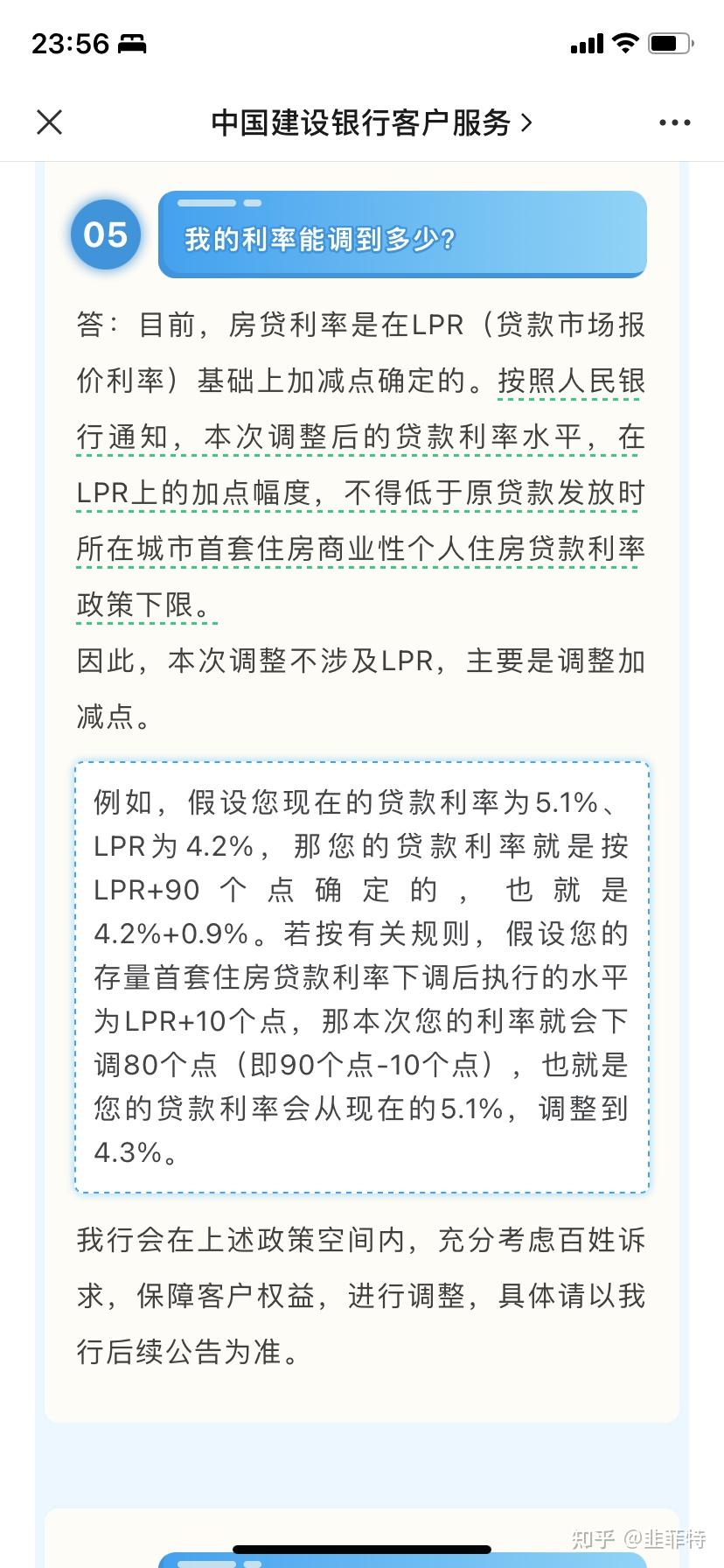

建行的意思和上文提到的南方日报解释有些区别,相同点在于加点的X都会调整到当时最低,不同点在于调整后所用lpr不同,

前者意思是用买房时的lpr,后者意思是用今年九月份最新的lpr,而后者lpr利率更低,

比如上文提到的南京2020年6月买房时,按照建行的解释此次调整后,房贷利率依然用买房时的lpr=4.65%,至于后期房贷利率是否用上文解释二描述的变相加点lpr+45bp模式,还是用lpr+0bp模式,并未明确说,

个人感觉如果用的是lpr+0bp模式,在浮动利率机制下,也就多吃一年旧的lpr代表的稍高的利息,后续还得调到最新lpr,意义在哪呢,在于这一年的利息?

根据相关信息估算这一年利息差别:25万亿首套房存量房贷,2019年lpr约4.8%,2023年8月最新以及接下来的9月lpr大概率不变为4.2%,二者相差60bp,若取20bp来算,约有25x0.2%=500亿,哦 那好吧;

南方日报解释用九月最新的lpr=4.2%,符合浮动利率模式。

|