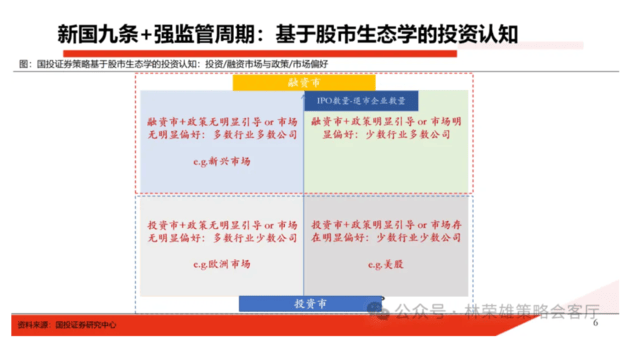

1、融资市+政策无明显引导 or 市场无明显偏好:多数行业的多数公司,例如在新兴市场;

2、融资市+政策明显引导 or 市场明显偏好:少数行业的多数公司;

3、投资市+政策无明显引导 or 市场无明显偏好:多数行业的少数公司,例如欧洲市场;

4、投资市+政策明显引导 or 市场存在明显偏好:少数行业的少数公司,例如美股市场。

1、融资市+政策无明显引导 or 市场无明显偏好:多数行业的多数公司,例如在新兴市场;

2、融资市+政策明显引导 or 市场明显偏好:少数行业的多数公司;

3、投资市+政策无明显引导 or 市场无明显偏好:多数行业的少数公司,例如欧洲市场;

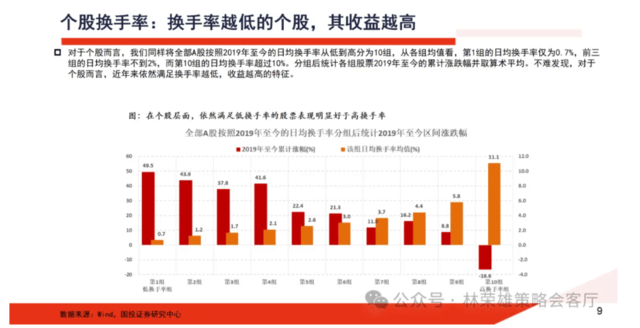

4、投资市+政策明显引导 or 市场存在明显偏好:少数行业的少数公司,例如美股市场。 当前A股投资生态下,我们要认清到底是属于以上哪种情形。在这种环境下,对于投资有三大重要变化:1、坚定主线,适当降低换手率是更好的选择;2、以重返大盘股为代表的价值派抱团将进一步凸显,抱团方向将成为主线方向;3、被动式投资,尤其是权益ETF是最具潜力的发展导向与明确的增量资金来源。 第一、在目前换手越低,收益越高的投资环境中,意味着:少做多看,坚定主线才是更好的选择。通过我们的测算,全年收益在全年双边四倍换手率是一个重要参考阈值,控制在四倍以下容易形成稳定持续超额。具体而言: 1、对于投资而言,我们将近五年平均换手率最高的20%和最低的20%分别划分为高换手率主动型基金和低换手率主动型基金,并通过计算两组基金2019年至今的日收益率(按组内基金的日净值变动的算术平均值计算)得到两组基金的净值时间序列。不难发现,高换手率基金2019年至今是跑输偏股混合型基金指数的,而低换手率基金相对偏股混合型基金指数的优势在2022年以来变得更加明显。 2、对于个股而言,将全部A股按照2019年至今的日均换手率从低到高分为10组,从各组均值看,第1组的日均换手率仅为0.7%,前三组的日均换手率不到2%,而第10组的日均换手率超过10%。分组后统计各组股票2019年至今的累计涨跌幅并取算术平均。不难发现,对于个股而言,近年来依然满足个股换手率越低,收益越高的特征。