本文主要分析“双减”政策出台前,新东方的财务和运营状况。提示:财务分析部分需要有初级财务会计知识储备,涉及到会计政策变更以及外币折算的概念。全文约5000字,阅读需要15-20分钟。

第一次听说是电视广告,新东方烹饪学校,每天电视上的广告轮流播放,一年得听着上百次。

第二次听到是陈可辛导演的《中国合伙人》,讲的是新东方创办的故事。

这两个公司都没有对“新东方”这个商标实行垄断,新东方烹饪成立于1988年,新东方教育成立于1993年,俞敏洪先生自然没有理由去告诉商标侵权。

再后来就是来到厦门后听说很多初高中孩子都在新东方补习(我老家那边是没有新东方的,都是一些独立的非连锁学科培训机构)。

上面是我个人对新东方的印象,下面开始从财务报表和公司发展战略的角度来分析这家公司,尽量客观,一下分析并不完备,只讲一些重点。

公司简介

新东方创办于1993年,为大学生提供TOEFL备考课程。经过近30年的营运,按所提供的服务及产品,本公司已成为中国最全面的民办教育服务提供商。目前主要有三大块业务:K12教育,在线教育以及留学服务。2006年,新东方(EDU)赴美上市,挂牌纳斯达克。2020年11月份,新东方-S(http://09901.HK)回港股上市。同时,新东方还将在线教育业务分拆,于2019年3月份在港股上市-新东方在线(http://01797.HK)。目前为止,新东方旗下在美港两地总共有三家挂牌上市公司。这边简单阐述一下三者之间的关系:新东方(EDU)和新东方-S(http://09901.HK)的股票是相同的,拥有相同的每股收益,业务也是一样的,只是一部分在美国一部分在香港,而新东方在线(http://01797.HK)就主要运营在线教育,股价只反映这个分部的价值。也就是说,如果资本市场效率相同的情况下,新东方(EDU)和新东方-S(http://09901.HK)的股价是相等的,新东方在线(http://01797.HK)是独立的。在新东方母公司口径下,新东方(EDU)占比较多,且上市时间更长,又因为美股流动性更好,因此股价更能体现公司价值。本文以新东方(EDU)为基准进行财务分析。

新东方股份结构

公司执行GAAP会计准则,资产负债表日为5月31日。2021财年报告涵盖期间为2020年6月1日-2021年5月31日,在此期间并无重大政策冲击。(“双减”出台时间为2021年7月24日)

经营概况

以下内容截取自新东方2021财年年报截至2021年5月31日,我們在108個城市中擁有一個由122所學校及1,547個學習中心組成的實體網絡,聘有約54,200名教師。

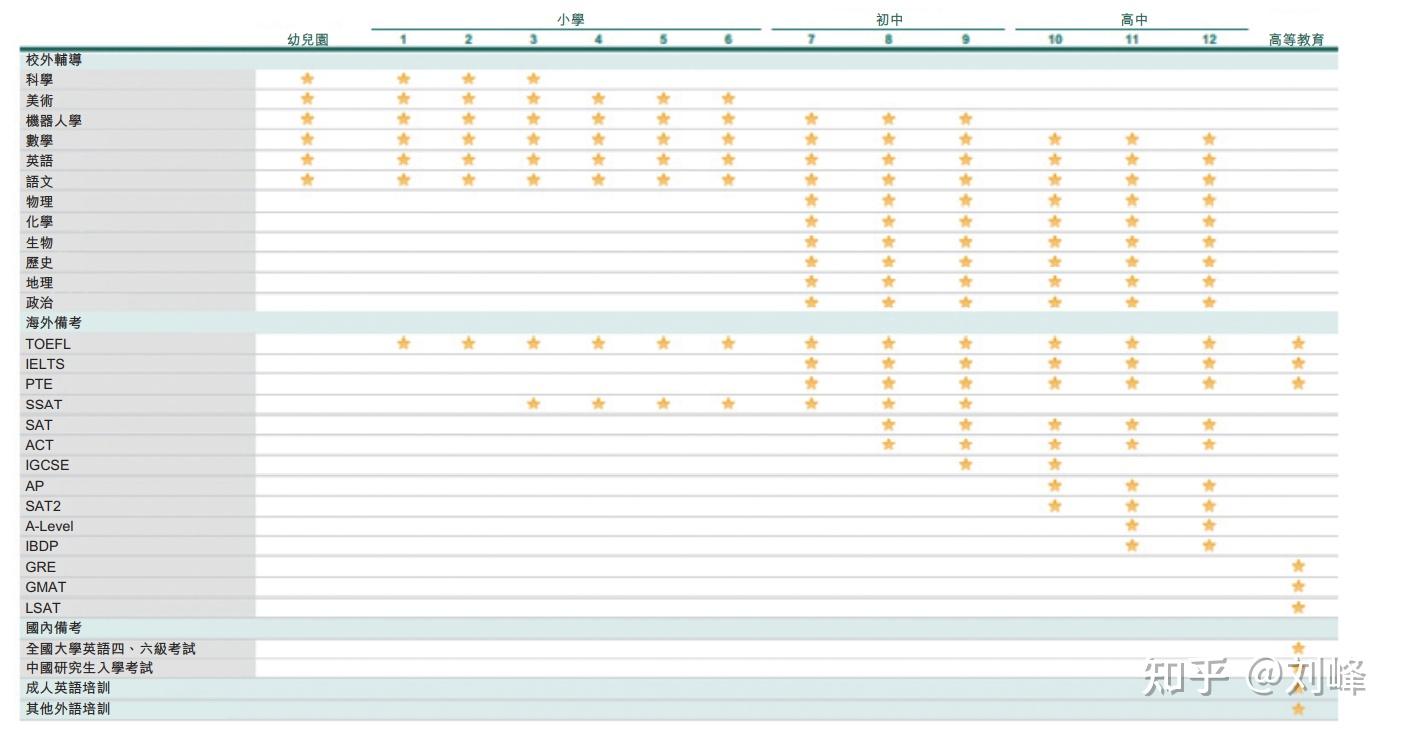

我們的課程、服務及產品設置一般劃分為以下七個領域:K-12 校外輔導、備考、成人語言培訓、學前及中小學教育、教材及分銷、在線教育,以及其他服務。下表載列我們目 前的課程設置列表::

新东方课程设置

教育課程及服務。我們的教育計劃及服務的淨營收從截至2020年5月31日止財政年度的3,230.4百萬美元增加21.9%至截至2021年5月31日止財政年度的3,937.0百萬美元。該增長主要是由於K-12 AST、備考及其他 課程的營收由截至2020年5月31日止財政年度的3,040.7百萬美元增加至截至2021年5月31日止財政年度的 3,667.3百萬美元。K-12 AST、備考及其他課程的營收增加,乃主要由於因K-12 AST課程營收增加,由於 COVID-19疫情,導致海外備考課程的營收部分減少而營收有所抵銷。 K-12 AST課程營收的增加主要是 由於該等課程的學生人數增加。我們的K-12 AST、準備及其他課程的學生註冊人數從截至2020年5月31日止財政年度的約10.6百萬增加至截至2021年5月31日止財政年度的約12.5百萬。 截至2020年5月31日,我們在91個城市中擁有一個由104所學校及1,361個學習中心組成的實體網絡,聘有約41,400名教師。

截至2021年5月31日,我們在108個城市中擁有一個由122所學校及1,547個學習中心組成的實體網絡,聘有約54,200名教師。

1993-2000年,新东方处于发展初期,主营业务是对出国留学的大学生进行托福雅思培训;从2001年起,新东方开始向中小学生开展英语培训业务;2004年新东方创立少儿教育品牌“泡泡少儿”,为3至12岁的少年儿童提供包括英语、语文、数学三科的课后辅导培训以及夏冬令营项目;2009年新东方创立“优能中学”教育品牌,为13至18岁的初高中学生提供全科课后辅导以及夏冬令营项目。

新东方不仅抓住了市场,而且在创新研发领域领先于全行业。新东方于2014年推出O2O线上线下教育平台,现已覆盖旗下的所有主要课程产品线。O2O线上线下平台首先给学生进行能力测试,然后按照不同能力分安排针对性的课程,并提供课后练习测验及标准化的答题器,效率比纸质的有较大的提升。每个学生在平台上都有属于自己的ID,可以记录自己的效率结果。答题数据产生之后还会实时反馈给家长,同时生成学生在班里的排名,学生与家长可综合了解自身掌握情况与周围同学进度。该平台将学、考、连结合形成了一套完整的体系,是新东方区别于其他培训机构的特色之一,并对学生的学习效率有了显著的提升。

财务分析

| 单位:(千美元) | 2019财年 | 2020财年 | 2021财年 | | 流动资产 | 3,466,242 | 3,756,420 | 6,574,155 | | 资产总值 | 4,646,559 | 6,556,885 | 10,151,053 | | 权益总额 | 2,525,097 | 2,869,811 | 5,018,176 | | 流动负债 | 2,006,224 | 2,479,364 | 3,471,445 | | 负债总额 | 2,121,462 | 3,687,074 | 5,132,877 | | 资产负债率 | 0.456566 | 0.562311 | 0.505650 |

在2021财年,公司回港股上市,公司获得注资,资产和所有者权益规模大幅增加。

资本结构:

资产负债率保持在50%左右,21财年经过再融资,核心资本获得补充,资本结构优化。

短期偿债能力:我们注意到19年之前,流动负债占总负债比率超过9成,但20财年以后的报告期非流动负债占比上升。这边非流动负债规模上升的原因不是长期有息负债的增长,而是会计政策变更导致的:20财年开始,GAAP(美国会计准则)重新制定租赁准则,租赁资产反映为使用权资产,租金的折现价值反应为租赁负债,原先远期租金不形成现时偿还义务。(中国会计准则20年同样调整)在进行偿债能力分析,特别是分析负债结构时,新《租赁》准则可能会影响会计指标的可比性,特别是租赁资产占比较大的企业。

盈利能力及长大能力:

| 单位:千美元 | 2019财年 | 2020财年 | 2021财年 | | 總計淨營收 | 3,096,491 | 3,578,682 | 4,276,539 | | 營收成本 | (1,376,269) | (1,588,899) | (2,036,875) | | 總經營成本及開支 | (2,794,584) | (3,179,679) | (4,159,273) | 新東方教育科技(集團)有限公司*

股東應佔收入淨額 | 238,065 | 413,333 | 334,414 | | 每股普通股收入淨額 | 0.15 | 0.26 | 0.20 | | 毛利率 | 55.5539% | 55.6010% | 52.3709% | | ROA | 5.5208% | 7.3787% | 4.0031% | | ROE | 10.9398% | 16.2283% | 8.7468% |

剔除掉汇率变动影响,以人民币口径计算,21财年营收增长率为7%,归母净利润同比下降28%。最大原因是营业收入增长未达预期,但是行政支出、营销费用增长率保持稳定,因此压缩利润空间。新东方采用GAAP,记账本位币是美元,以美元口径,营收增长率较为可观。

我們的總淨營收從截至2020年5月31日止財政年度的3,578.7百萬美元增加19.5%至截至2021年5月31日止財政年度的4,276.5百萬美元。

都对,看你如何理解。新东方业务在中国,所有营收按道理应该以人民币计量,收了多少真金白银?2021年是272.34亿人民币,255.22亿人民币。可是新东方按照美元作为记账本位币,需要将人民币折算为美元,折算汇率应该是该财年的近似汇率。2020财年(2019年5月31日-2020年5月31日)的美元人民币近似汇率为7.1左右,2021财年(2020年5月31日-2021年5月31日)美元人民币近似汇率为6.37左右,折算下来分别就是42.77亿美元和35.79亿美元。

如果汇率不变,或者说新东方是在A股上市,21财年营收增长为7%,到了美利坚,就变成了19.5%?那这个相差的12.5%,就是美元贬值带来的,也就是2020年二季度开始美国疯狂印钞票带来的。所以对于在美上市企业,业绩评价一定要考虑汇率变动,这次的美元通胀让很多在美上市企业的营收保持平稳,实则有粉饰太平的意味。

| 单位:千美元 | 2019财年 | 2020财年 | 2021财年 | | 经营活动产生的现金流量净额 | 805,648 | 804,455 | 1,130,085 | | 净利润 | 227,846 | 354,859 | 230,021 | | 经营活动产生的现金流量净额与净利润比率 | 3.54 | 2.27 | 4.91 |

经营性现金流充足,完全覆盖净利润,不存在资金周转问题;投资性现金流多用作短期投资,流动性充足。

综合来看:新东方资本结构良好,杠杆率低,核心一级资本充足,在疫情冲击下,营收增长保持不错,但是竞争加剧导致成本持续扩大,包括行政和营销成本,今年教师团队扩张迅速,来到5万以上,加上行政管理人员,总员工达到10万人,净利润出现负增长。

未来展望

新东方业绩和现金流非常出色,作为行业龙头,不断开拓新业务。不过财务分析只是技术层面,估值预测非常看重政策面因素,“双减”给整个K12机构一记重拳,基本面非常不乐观。新东方应申请注册新的经营范围,涉及体育、艺术培训,课外托管服务,希望减少亏损。同时,教培企业被禁止上市以及再融资,新东方必须依靠自有资金转变业务。

我的看法:

教育资本化在中国必须得到抑制,新东方和好未来等龙头企业几乎以大中城市为根据地,形成自己的教学体系,对义务教育的根基产生影响,资本成为获取知识的最大决定因素,是同当前我国走向共同富裕的道路相悖的。

下面贴一段马云和俞敏洪在2016年企业家年会上的争辩:

俞敏洪认为时代发展更替很快,百年以后阿里可能就不在了,但是新东方一定会在,因为教育一定会持续存在。马云反驳道:教育确实会存在,但是教育≠新东方,所以新东方也不一定会在。

教育产业确实被认为是朝阳产业,黄金赛道,但是中国一贯不让资本过分操纵教育,产业红线太多,公司运营风险还是很大的。

我一向有这样一个观点,在公立学校挣五千,比在机构挣三万强。五千的钱,花着舒坦。在机构挣这么多,但是这笔现金流的稳定性犹未可知。

这块教育行业的蛋糕,还是被国家收回了。今年,互联网巨头、医药龙头相继遭遇监管出手,也是同样的逻辑,在我国,政策面才是决定投资赛道的关键因素。

目前学科类教育机构在大幅裁员,至于教培行业如何转型,机构教师如何再就业,也是要重点关注的,可能会在下一期再聊。

|