2000 年,当所有人都在为跨入新世纪而欢呼雀跃时,阴云却笼罩在江苏泰州的一家公司头上。

对于春兰来说,今年是不忍回首的一年,公司在这一年的空调业务收入降到历史冰点,财报如同讣告宣示了春兰从王座跌落谷底。

春兰是空调行业的老大哥,自 1989 年登顶全国空调销量第一后连续制霸空调行业多年。

如何理解它的地位呢?打一个比方,苏联解体后,整个 90 年代呈现出美国一家独霸的单极化格局,所有的对手看起来都羽翼未丰,不足为虑,同时代的春兰也处于这样睥睨众生的状态中。

春兰孜孜不倦地推动老百姓从风扇到空调的置换,同时像一颗参天大树汲取这个市场的资源,使得其他小厂商只能在夹缝中苟延残喘。

图 1:1994 年空调市场呈现春兰一家独大局面《左传》有云:其兴也勃焉,其亡也忽焉。

没想到的是,如日中天的春兰突然选择进军造车业务,还收购东风南京汽车厂,但这次的盲目收购并没有带来预想中的增长,造车业务反而像黑洞一样吞噬了公司巨量资金。

最终,这个错误的决定让空调业务彷佛无源之水迅速枯竭。

图 2:春兰造车新世纪的钟声无异于春兰的丧钟,而老大哥摇摇欲坠的躯体背后,空调市场内暗流涌动。

一方面,1990-2000 年这十年间,全国人均年可支配收入从 904 元增长到 3721 元,在这样的增幅下,消费者对空调的年需求量在世纪末突破了一千万台,这是「增量」。

另一方面,占据了空调行业半壁江山的春兰不断出让自己的份额,从 40% 的市占率一路跌到 10% 以下,行业集中度下降,使得这一市场对于新晋参与者来说变得更加广阔,这是「缺口」。

需求的增量,加上市场的缺口,让中小厂商如雨后春笋般抬起头,隐忍了多年的它们准备在老大哥的尸体上展开一场饕餮盛宴。

可它们绝不会想到,春兰的倒下不是黄金时代的开端,按下启动键的,反而是一场只有 3% 生还名额的大逃杀。

400 多家空调厂商,将在一场又一场的惨烈对决中灰飞烟灭。

而其中最精彩的,莫过于美的和格力的巅峰对决,妙棋迭出,让人直呼过瘾。

周失其鼎,天下共问

2001 年,是个凉夏。

对于摩拳擦掌想要大干一场的空调商们来说,这不啻于温水煮青蛙。

空调行业是一个季节性明显的行业,夏季是销售旺季。在持续的降水面前,高温天气断断续续,很难有效刺激居民对于空调的购买需求。

若是在以前,大家忍一忍也就过去了。但由于对春兰倒塌和经济增长的误判,厂商们一口气生产了超过 2300 万台空调,远远超出市场需求。

图 3:1998-2002 年空调年生产量变化示意图低迷的市场行情让空调商们饿得两眼放光,也让他们更难忍受一潭死水般的销售数据。

在这样的背景下,奥克斯打出了一张禁忌之牌:价格战。

这一年,国家质检总局公布了首批 20 个空调免检品牌,奥克斯位列其中。

以此为契机,奥克斯玩起了事件营销,发起「免检是爹,平价是娘」的爹娘革命,将旗下 40 多款机型进行了全降价,幅度高达 30%,打响了中国空调史上价格战的第一枪。

图 4:《家用电器》2001 年第 3 期报道奥克斯的降价并非临时起意的仓促之举,而是蓄谋已久的一套组合拳。

它宣称「要将空调贵族外衣一脱到底」,并到处刊发「狼来了,窝里还斗个啥」的入世誓言。

一番造势过后,奥克斯在宁波当着百余名记者的面高调公布了一份《空调成本白皮书》,详细指出各种型号的空调该卖什么价。

比如说一台 1.5 匹的冷暖型空调的生产成本为 1378 元,加上销售费用 370 元、商家利润 80 元、厂家利润 52 元,市场零售的标准价应该是 1880 元。

《空调成本白皮书》把奥克斯的知名度推向了高潮,但也捅了空调市场的马蜂窝。

因为此时的市场上,同等 1.5 匹的空调中,海尔售价 3500 元;科隆售价 3100 元;LG 售价 2880 元;美的售价则超过了 2800 元。

这不是赤裸裸地打各位大爷们的脸吗?

美的、格力、海尔、科龙等企业相关负责人不约而同地斥之为「绝对的炒作」,是个「幌子」。

奥克斯的帐算得很清楚,我一台空调虽然只赚 52 元,但只要能卖 250 万套利润就是 1 亿多,一面扛起来让利消费者的大旗,一面抢到了市场份额,同行的风言风语又能怎么样呢?

在奥克斯的压力之下,空调厂商纷纷跟进,把行业利润率压的像刀片一样薄。

海信继续举起「工薪变频革命」的大旗,跟进降价;乐华不甘落后,提出要「压缩上游资源」;科龙绝地反击,要「发动中国主力空调价格反击战」,海尔则主张「中国家电的理性回归」。

图 5:降价引起购买空调的热潮行业格局突变,格力虽然通过促销来对抗冲击,但总体而言降价的意愿不大,比如在本专栏第二节《直播带货的背后:十鸟在林,不如一鸟在手》曾提到过:2004 年,成都的零售商国美电器为了抢占市场,未得到格力的同意,擅自把格力的两款产品价格分别下调 680 元和 1000 元。 董明珠一听就怒了,这不能忍啊,随意降价意味保值性差,也不利于品牌力的塑造。遂强硬要求国美「即刻停止降价行为,并向格力致歉」。

面对钢、铜、铝原材料价格持续上涨,竞争对手价格又不断下降的困局,格力祭出了一手「明修栈道,暗度陈仓」。

寡头时代

当时,格力电器在董事长朱江洪的带领下狠抓质量,推进精品工程,用质量问题攻击奥克斯等品牌。

而另一边负责营销的董明珠交出了淡季返利的答卷,表面波澜不惊,实则威力极大。

图 6:格力与奥克斯的恩怨纠葛淡季返利指的是,为了平抑空调销售的淡旺季差异,稳定生产,鼓励经销商在淡季进货,以此转移自己的仓储和资金压力。

因为空调这东西只有旺季才能卖得动,淡季进货相当于放着吃灰,所以格力为了鼓励淡季进货,对选择淡季进货的经销商不仅在旺季优先供货,还会给予返利。

图 7:空调业务上半年收入占全年的比重除此之外,格力向其经销商——京海担保投资有限公司转让了 10% 的股权,京海担保的背后是 10 家格力的地方销售公司,这意味着格力和各级经销商彻底绑上了同一辆战车。

在朱江洪的自传里,详细描写了格力这一做法的威力:「我曾看到媒体的一篇文章,文章说:『笔者』常听到一些企业的业务员感叹,格力不知给经销商吃了什么迷魂药,在二、三级市场,格力的网络太牢固了,经销商简直是软硬不吃,油盐不进,你给他谈了半天,他张口闭口就是那句话:人家格力……』其实,我心里自然明白:如果有什么『秘密』,那就是诚信;如果有什么『迷药』,那就是『共赢』。」

2004 年格力在国内总销量份额大约只有 20% 不到,而到 2006 年则接近 30%。

2007 年,混战基本结束,350 多家空调厂商不复存在,以格力为主导的空调行业新格局逐渐成熟。在消费者对高品质的追求下,空调零售价逐步回升,全行业一片歌舞升平的景象。

而在另一个角落,我们熟悉的另一个主角美的,正在隐忍待发。

格力在一波带走 300 多家空调厂商的硬仗里打得漂亮,但并不意味着格力无懈可击。

但如今格力风头正盛,美的思来想去,还是觉得不可正面交锋。

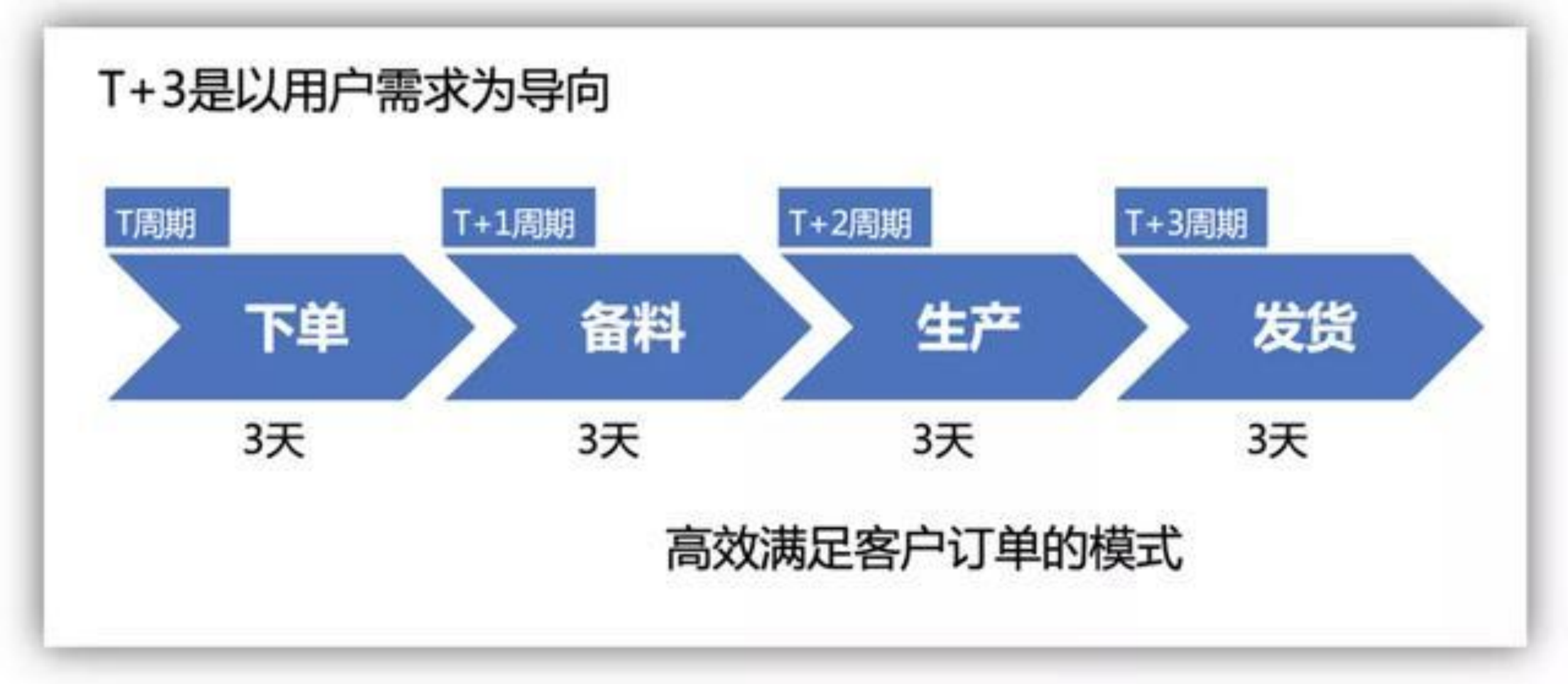

于是,美的默默筑牢地基,修炼出了一套《易筋经》——「T+3」。

「T+3」是美的针对「淡季返利」交出的供应链答卷,力求去中间化。如果说格力是把渠道越做越厚,美的则是越做越薄。

图 8:「T+3」解读天下武功,唯快不破,美的压缩每一个周期的时间,以求快速对市场变化做出应对。

「T+3」在美的的子品牌小天鹅身上牛刀小试,大获成功。

2015 年,塑料价格下降,依托 T+3 模式小天鹅扩军备战,积极生产,迅速取得了价格优势。这一年小天鹅洗衣机的营收增幅超过 20%,几乎是行业增幅的 10 倍,而毛利率基本与上一年持平。

图 9:「T+3」给美的带来的变化孙子曰:昔之善战者,先为不可胜,以待敌之可胜。不可胜在己,可胜在敌。

就是说古代善于打仗的人,总是首先制造不会被敌人战胜的条件。而能否打败敌人则在于敌人是否给我们以可乘之机。

美的打好了地基,耐心地等待格力犯错。

火熄上方谷

格力很快就犯错了。

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

🔗App 内查看 |