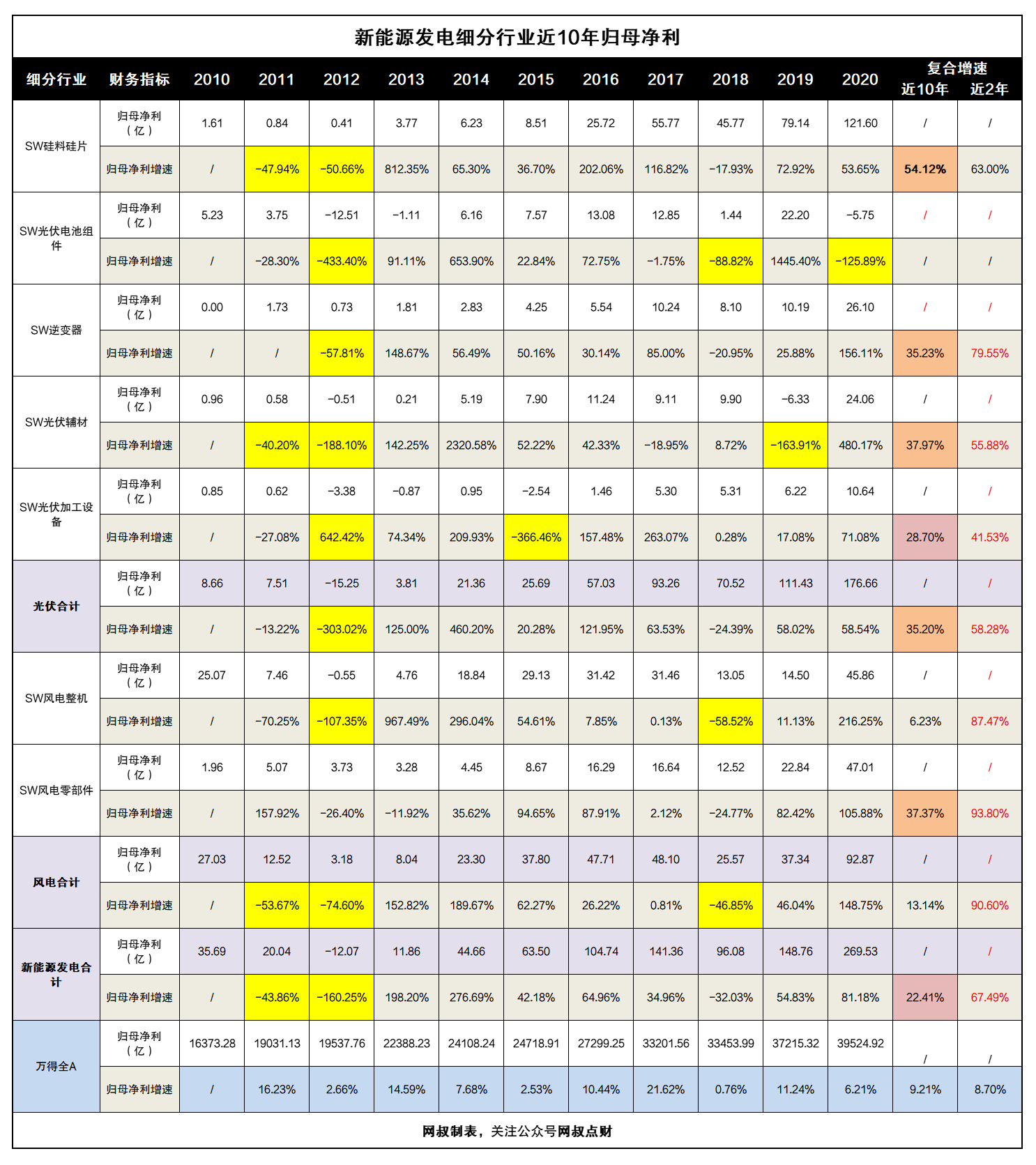

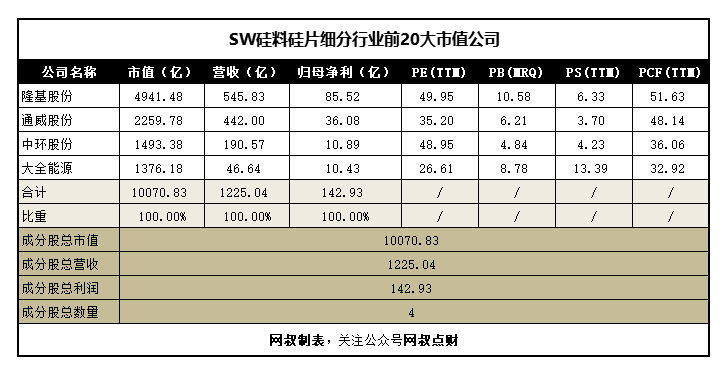

新能源。中国在新能源的很多领域遥遥领先,光伏产业已经是当之无愧的世界第一。

想知道一个专业有没有前途,一是看行业发展,二是看国家战略人才培养计划。

本文将系统全面地帮你介绍新能源专业的发展前景和优势院校,建议想进入新能源行业的同学马上收藏阅读!

一、专业介绍

在新兴专业中,首先解读的是刚需新领域——新能源。

新能源目前最广泛的应用主要在电力和新能源汽车方面。新能源又称非常规能源,我们常听到的如太阳能、地热能、风能、海洋能、生物质能和核聚变能等都是新能源的范畴。

去年百度发布的《2021 高考搜索大数据报告》显示,能源与环境系统工程成为了 2021 年以来搜索热度增长最快的十大热搜专业之一,愈来愈多的学生将未来职业规划锁定在这类高科技产业方向。

新能源专业都在哪些院校?学习深造方向有哪些?就业有哪些特点?接下来带大家一探究竟。

有人可能问了:怎么才能证明新能源专业有前途?

一是看行业发展:随着国际市场当中能源产业的发展变化,以及世界各国对于整体环境问题的不断深化,新能源产业成为了近几年最火赛道。在过去三年里,中证新能源指数也从 1000 多点上涨到了 5000 多点;

二是看国家战略人才培养计划,强基计划是为国家培养战略储备人才,而 21 年新能源学科代表「新能源科学与工程」专业排名前十的学校无一不在强基计划之列;

随着能源技术的不断进步以及新能源的开发利用,行业研究方向也在不断细化,更多地集中在节能减排,服务国家 2030 年碳中和战略目标。这些政策导向都将影响未来四到八年后,现在这批考生走向社会的就业前景。那么除了「新能源科学与工程」之外,能源与动力工程、能源与环境系统工程、储能科学与工程等都是目前大学非常成熟的招生专业,毕业后主要服务于电力、汽车等相关企事业单位。

在《2021 年度普通高等学校本科专业备案和审批结果》中又有 50 多个大学新增了能源相关专业,其中新能源材料与器件 12 个、新能源汽车工程 9 个、建筑环境与能源应用工程 8 个、新能源科学与工程 8 个、能源化学工程 5 个、能源服务工程 2 个、能源互联网工程 2 个、能源与动力工程 2 个、能源与环境系统工程 2 个、可持续资源 1 个、能源化学 1 个、农业建筑环境与能源工程 1 个、生物质能源与材料 1 个、智慧能源工程 1 个。

这些开设院校有一个共同的特点——相关学科教学扎实、校企联合,新增专业囊括理论研究、生态配套等新能源各个角度,丰富了人才选拔范围,让更多有意愿投身该领域的考生和家长有了选择机会。

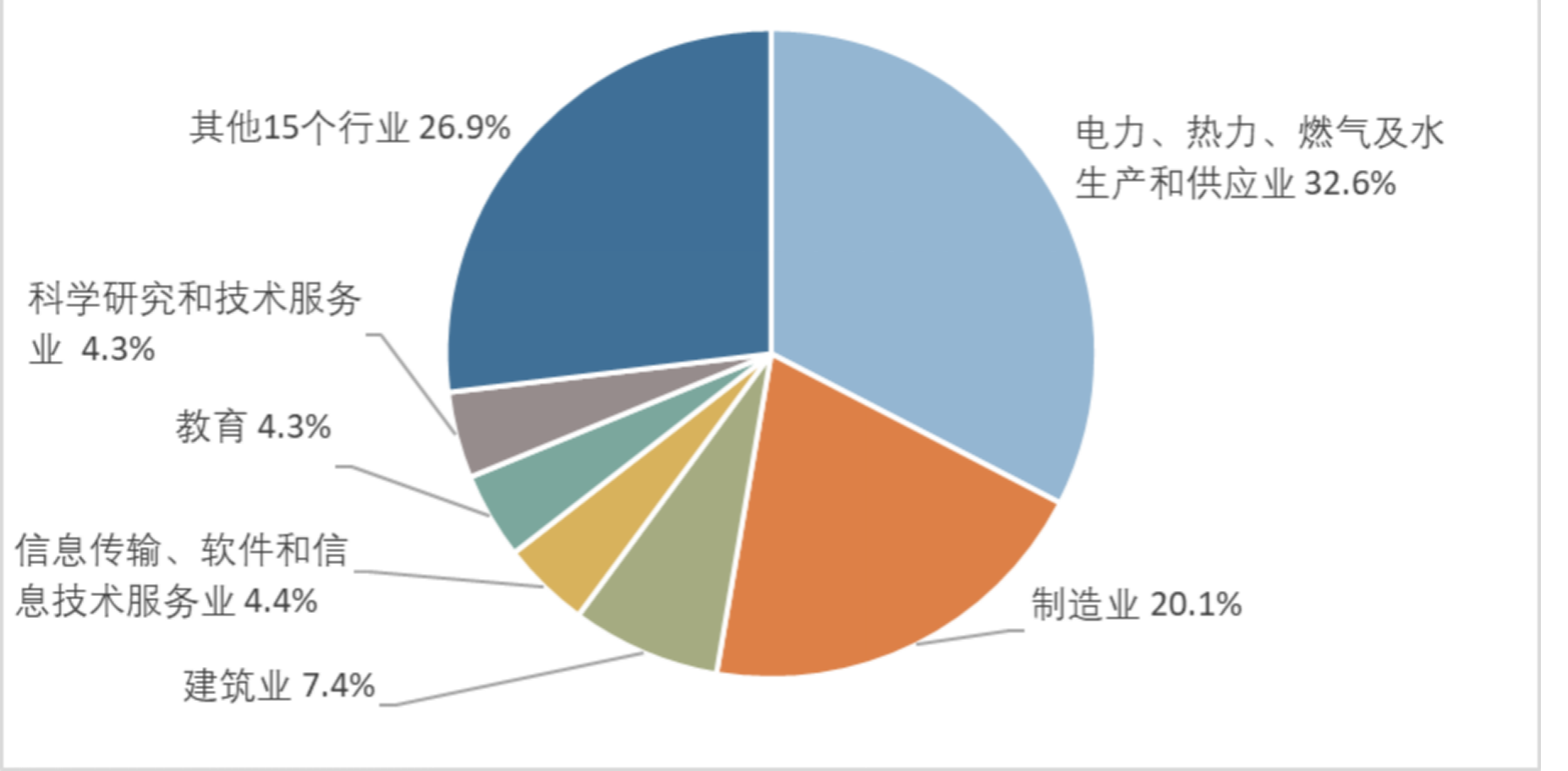

解决了「有人要」的问题,我们用图标直观看一下过去几年的毕业生流向:

据统计,近三年的毕业生主要集中在电力、热力、燃气及水生产和供应业、制造业等与能源动力类专业就业较对口的实体经济行业,此外从事建筑业和信息传输、软件和信息技术服务等行业也较多,如图:

作为一门与国民经济息息相关、多门科学技术综合的专业,在核电、汽车、船舶、航天,甚至是农业工程、环境工程等诸多领域都能从事多环节的具体工作,如电力系统设计、自动控制、新型储能、环境保护、新能源开发、能源高效清洁利用等,也可在相关专业继续深造,攻读博士学位。

说完行业分布再来看看就业地域和平均薪酬。

新能源人才就业流向区域较为分散,沿海经济区尤其是东部地区是其主要聚集地,而北京的新能源毕业生多来自于渤海湾区域、广东的毕业生多来自于东北区域以及泛长江三角洲区域。他们的平均月薪分布情况和地域、工作年限也有很大关系。绝大部分从业者对自己的职业有较高的认可度,「稳定」这个特质在当下太吸引人了,也是考生和家长在志愿填报选择中非常看重的。

二、学校介绍

那么有些考生家长又问了:行业前景是看到了,但是听说多半大学课业内容都是滞后的,等我家孩子就业那会儿要求更高了怎么办?

2021 年 7 月,教育部近期印发了《高等学校碳中和科技创新行动计划》的通知,通知明确了利用 3—5 年时间,在高校系统布局建设一批碳中和领域科技创新平台,汇聚一批高水平创新团队,不断调整优化碳中和相关专业、学科建设,推动人才培养质量持续提升,实现碳中和领域基础理论研究和关键共性技术新突破;

通过 5—10 年的持续支持和建设,若干高校率先建成世界一流碳中和相关学科和专业,一批碳中和原创理论研究和关键核心技术达到世界领先水平,为实现碳中和打下坚实基础;

立足实现碳中和目标,建成一批引领世界碳中和基础研究的顶尖学科,打造一批碳中和原始创新高地,形成碳中和战略科技力量,为我国实现能源碳中和、资源碳中和、信息碳中和提供充分科技支撑和人才保障。

如果你只在传统学科里选来选去,非常容易遇到你担心这种情况,毕业就过时,但是新能源完全不用担心,绝对的与时俱进。

知名评估网站「金平果」公布了 2022-2023 年能源动力类高校排行榜,你会发现很多分数中等甚至偏下的普通高校在学科建设方面是碾压去重点大学的,这就给我们不同分数且立志未来从事能源领域的考生更多选择计划.接下来我就选取一些代表性的学校,保证你填报的时候不踩坑。

老牌电力院校是有二龙四虎这个说法的,分别是:清华大学、浙江大学、西安交通大学、华中科技大学、武汉大学和华北电力大学,他们也是新能源学科建设最早的一批拓荒者。

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

🔗App 内查看 |