点击“中国保险学会”可以订阅!

本文字数:5762字

阅读时间:11分钟

作者简介:杜邢晔,对外经济贸易大学国际发展合作学院副教授。

文章来源:《保险理论与实践》2023年第10辑

一、加拿大三支柱养老制度及人口结构预测

(一)加拿大养老制度

加拿大养老制度主要有三个支柱:第一支柱主要是老年保障金(Old Age Security Pension,OAS),以及两个配套的补贴计划,分别是收入保障补贴(Guaranteed Income Supplement, GIS)和津贴(Allowance)。OAS基于年龄和公民资格提供最低养老收入,旨在实现社会再分配,减少老年人的贫困化。

第二支柱的核心是“加拿大/魁北克养老金计划”(CPP/QPP)。CPP和QPP覆盖了多数有就业收入的人群,CPP管理除了魁北克之外的9个省和3个地区的第二支柱养老金。该计划属于强制性缴款的养老计划,除了能提供退休后的养老金安排,还提供残疾津贴以及在缴费者死亡后补偿其配偶和子女。第一支柱和第二支柱在加拿大统称为公共养老金计划。

第三支柱是全额积累的补充退休收入计划,包括注册养老计划(Registered Pension Plans, RPPs)、集合注册养老计划(Pooled Registered Pension Plans, PRPPs)、个人注册养老储蓄计划(Individual Registered Retirement Savings Plans, RRSPs)、免税储蓄账户(Tax-Free Saving Accounts, TFSAs)。

各支柱有不同的资金来源。第一支柱OAS为现收现付制,领取者不需要向OAS缴款,OAS资金全部来自政府一般税收收入。第二支柱CPP和QPP都包括基本计划和补充计划,分别是建立在就业收入缴费基础上的部分积累和全额积累制。该支柱的资金主要来自雇主和雇员的缴费,两者各分担缴费额的一半。目前CPP下,雇主和雇员需各承担工资的4.95%,从2019年起开始缴纳补充CPP,第一补充缴款率在2023年及以后达到2%,第二补充缴款率在2024年及以后为8%。第三支柱资金来源包括雇主自愿缴费的企业年金、个人自愿缴费的个人储蓄、商业保险公司提供的具有养老保障性质的产品。多元化的资金来源和融资方式使加拿大养老收入体系在面对人口、经济、投资环境变化时更加有弹性。

(二)加拿大人口结构预测及精算基本假设

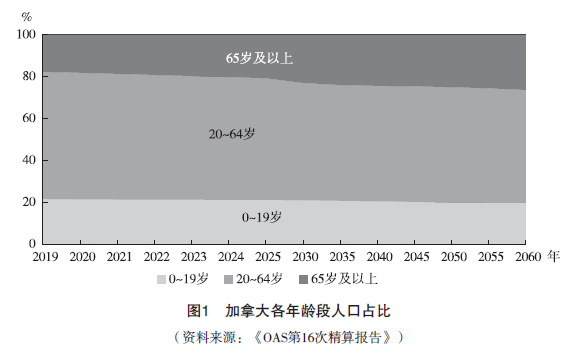

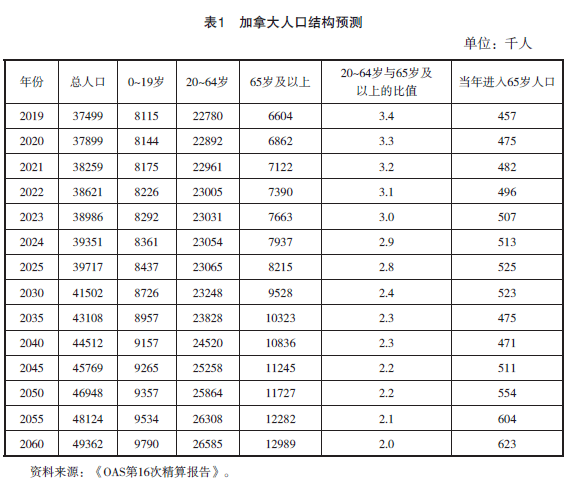

2019年,加拿大总人口数为3749.9万人,其中,0~19岁人口为811.5万人,20~64岁人口(相当于工作年龄人口)为2278万人,65岁及以上人口(老年人)为660.4万人,工作年龄人口是老年人口的3.4倍,65岁及以上人口在总人口中占比为17.6%。加拿大人口持续老龄化,《OAS第16次精算报告》(精算假设截止日期为2018年12月31日,发布日期为2020年6月26日)显示,到2060年,总人口数为4936.2万人,三个年龄段的人口由低到高将依次为979万人、2658.5万人、1298.9万人,工作年龄人口是老年人的2.0倍,65岁及以上人口在总人口中占比将达到26.3%,超过总人口的1/4,老年抚养比显著上升。

上述人口精算结论建立在对于总和生育率、死亡率、净移民率等关键指标的假设上。《OAS第16次精算报告》关于劳动参与率、就业率、失业率、价格水平、实际工资增长的假设如表2所示。

二、第一支柱老年保障金(OAS)

发展历程及负债端管理

(一)OAS计划发展历程

加拿大于1927年通过了《老年养老金法案》,对于符合条件的70岁以上老年人给予每月20加拿大元(以下简称加元)的养老金(相当于2012年的270加元),通过“生存方式测试”确定是否有资格获取养老金,而且各州对于获取资格的规定并不统一。

第二次世界大战及“大萧条”后,1943年的《社会保障报告》以及1945年的政府绿皮书为和平时期的福利国家勾勒了一个综合方案。

1951年,《老年保障法案》通过,对之前的老年养老金体系进行改革,在全国建立了统一的养老金制度,不再需要“生存方式测试”,而是对所有70岁及以上的加拿大老年人每月发放40加元支票。政府也通过了《老年支持法案》对于65~69岁年龄的老年人提供一定收入,但是对这个年龄段的老年人仍然进行“生存方式测试”。

1966年,建立了强制性的缴款CPP,以及统一的OAS系统,同时通过收入测试的收入保障补贴(GIS)计划,养老金以每年至少2个百分点的指数增长。1968年,政府将符合申领条件的最低年龄降低至65岁。

考虑到财政可持续性以及受到20世纪70年代经济疲弱的影响,1989年保守党政府公布了对于高收入老年人的“养老金退回条款”,规定收入超过一定金额的老年人退回养老金,结束全面OAS计划,这一政策一直持续到现在。

(二)OAS计划主要内容及领取资格

OAS计划主要包括三项内容。一是OAS养老金,提供给几乎全部老年人的基本养老金。二是GIS计划,对低收入老年人的补充收入,向居住在加拿大的低收入OAS养老金获得者提供月度、非应税收益。三是津贴,分为配偶津贴和幸存者津贴两种,向接近老年的、低收入人群提供月度、非应税受益。配偶津贴向GIS领取者的低收入、接近老年的配偶提供津贴;幸存者津贴向单身的、低收入的、接近老年的人群提供津贴。

三项内容的申请条件规定各有不同。OAS的申请资格如下:OAS每月向具有合法资格和居住条件的65岁及以上老年人发放。按照是否居住在加拿大分为两类人群,分别对应以下领取标准。一是居住在加拿大的老年人,条件如下:(1)年龄65岁及以上;(2)加拿大公民或者在政府批准养老金申请时具有合法的居住身份;(3)18岁以后在加拿大居住10年以上。二是不居住在加拿大的老年人,条件如下:(1)年龄65岁及以上;(2)一直是加拿大公民,或在离开加拿大时拥有加拿大合法居住身份;(3)18岁以后在加拿大生活至少20年。此外,如果上述要求都不符合,也可以从加拿大、第三国或两国获得养老金,条件如下:(1)居住在与加拿大有有效社会保障协议的国家;(2)曾经向与加拿大有有效社会保障协议的国家的社会保障体系缴费。

除OAS外,低收入老年人还可以申请其他OAS受益,如GIS、津贴。GIS的领取条件为必须首先获得OAS养老金。GIS的金额取决于婚姻状态和收入,年度收入必须低于某个特定金额。例如,2019年1月,单身老年人获得GIS的门槛是每年收入不超过18240加元,老年夫妇获得GIS的门槛是每年收入不超过24096加元。

两种津贴的领取资格都是年龄在60~64岁(包括65岁生日的月份)、配偶或合法伴侣领取OAS养老金并有GIS领取资格、年度总收入低于一定金额。例如,2016年7月,要获得津贴,夫妇的年度总收入必须低于3.216万加元。

OAS为了实现公平性,制定了OAS退回条款。收入税法案中的OAS回收税要求所有高收入者当收入超过了门槛值时,退回部分或全部养老金。例如,2018税收年份,老年人必须对于收入超过75910加元的每1加元交回0.15加元的养老金,当收入达到123386加元时,需要交回全部养老金(对于没有进行OAS延迟领取的人群而言)。

(三)OAS计划覆盖面及作用

1. OAS覆盖率及领取金额

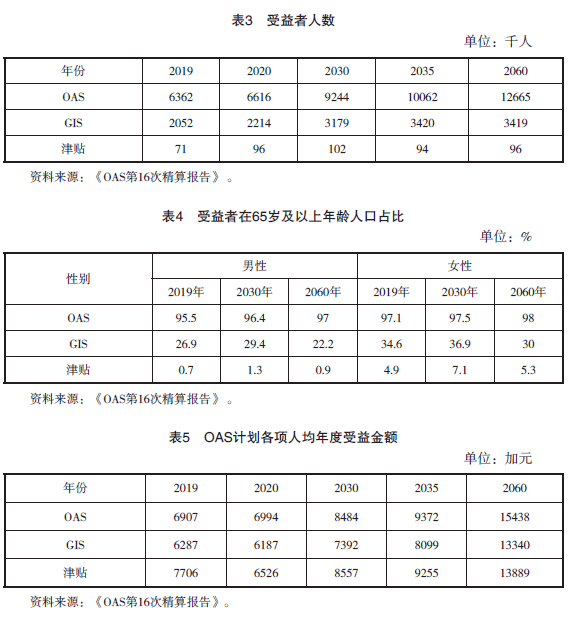

2019年,OAS养老金向636.2万老人提供了养老金,人均年度领取金额为6907加元。GIS向205.2万人提供了养老收入,人均年度领取金额为6287加元。津贴发放给7.1万人,人均年度领取金额为7706加元。2019年,OAS在65岁及以上老年人口的覆盖比率已经达到95.5%,2060年覆盖率将进一步提高到98%。

2020年发布的《OAS第16次精算报告》对于OAS计划未来40年的覆盖面进行了预测。OAS养老金的覆盖人数将在2020年至2035年增长53%,从2020年的660万人增加至2035年的1010万人,主要由于“婴儿潮”一代将跨入65岁。之后,受益者人数增速将降下来。2060年,OAS养老金、GIS、津贴的覆盖人群将分别达到1266.5万人、341.9万人、9.6万人,人均年度领取金额将分别为15438加元、13340加元和13889加元。

2. OAS管理机构及OAS作用

OAS计划是加拿大政府最大的养老金计划,由加拿大就业与社会发展部(Employment and Social Development Canada,ESDC)管理。

OAS计划为老年人的退休生活提供了基本保障。ESDC对OAS计划的评估显示,OAS、GIS有助于脱贫。OAS计划使老年人中收入低于加拿大低收入标准(Statistics Canada’s Low Income Cut-Off, LICO)的比例降至4%,而如果没有该计划则这一比例为19%。

当然,OAS的领取额对于不同收入水平的受益人的影响不同。2015年,OAS领取额平均相当于老年人税后收入的23%。对于最低20%收入的人群,OAS领取额相当于其收入的65%;对于最高20%收入人群相当于其收入的8%。

(四) OAS计划支出情况

OAS计划的资金全部来自一般税收收入,并且没有积累,因此不需要预测缴费和投资收益,不需要考虑投资端,下文主要讨论OAS计划的负债端。OAS支出由受益领取和行政支出两部分构成。

1. OAS计划年度支出情况及预测

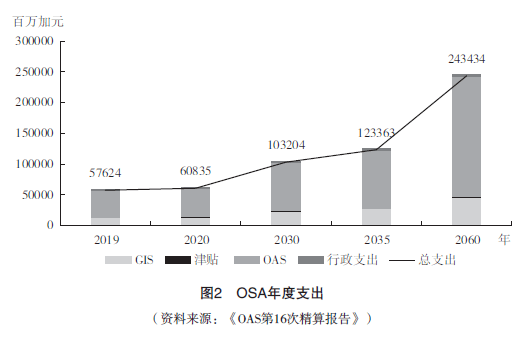

年度OAS计划的总支出将由2020年的608亿加元增加到2035年的1233亿加元,再增加到2060年的2434亿加元。GIS和津贴年度支出预计将由2020年的143亿加元增加到2035年的286亿加元,再增加到2060年的469亿加元。

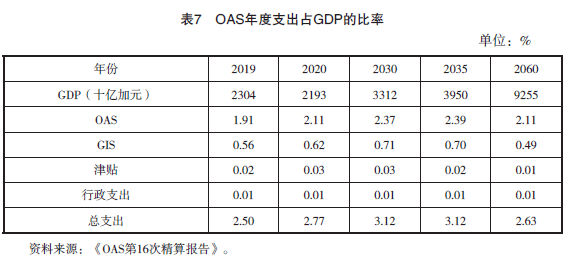

2. OAS计划各项支出占GDP的比率

OAS支出占GDP的比率在2020年达到2.77%,而在2019年为2.5%,仅一年就如此大幅增长的主要原因是新冠疫情对GDP的负面影响。该比率将在2030—2037年达到高点3.1%。2037年以后,由于通胀的增长慢于工资和GDP增长以及补充CPP和QPP受益的增长,2060年该比率将逐渐下降至2.63%,回到20世纪90年代的水平。

(五) 加拿大养老保障体系第一支柱经验借鉴

加拿大养老制度中,第一支柱与其他支柱相互配合,随着第二支柱的发展,第一支柱的财政压力减轻。GIS和津贴的领取金额取决于领取者的退休收入,而退休收入中包括了第二支柱的CPP和QPP,因此,CPP/QPP的上升将减少第一支柱的支出,从而减轻第一支柱养老支出的财政负担。补充CPP和QPP的引入将进一步降低GIS和津贴的领取率和支出金额。补充CPP和QPP及其他因素将逐渐使GIS的受益者减少39万人(约下降10.2%),以及年度GIS支出下降48亿加元(或下降9.6%)。

三、CPP发展历程及负债端管理

加拿大养老体系的第二支柱对于社保基金中的基本养老保险管理有一定借鉴意义。下文将主要集中于对CPP的研究。CPP覆盖了除了QPP计划覆盖的、年龄为18~70岁受雇者和自雇者之外的加拿大所有劳动人口。

(一) CPP及其管理机构的发展历程

1. CPP发展历程

CPP于1966年1月1日正式实施,最初是只有仅够支付两年养老金的储备基金,并且是现收现付制,主要基于当时年轻的人口结构、工资和劳动参与率的快速增长以及较低的投资回报率制定。

随着生育率降低、人口寿命延长、实际工资增速放缓,养老金支出大幅上升,加之市场回报上升,基金积累变得更有意义。在20世纪80年代中期,计划的净现金流转负,部分投资收益必须用于覆盖收支缺口,随着缺口增大,90年代中期,储备资金开始下降。

1993年《CPP第15次精算报告》发现,2030年现收现付制下的缴款率将达到14.2%,如果不改变,储备资金在2015年将被耗尽。

1998年,CPP制度进行了修正,在短期内提高了缴款率,降低了养老金增速,允许CPPI(Canada Pension Plan Inrestments)将净现金流投资到私募市场。对于CPP的资金来源规定如下:一是加拿大养老金计划113.1(4)(c)规定,以稳定积累代替现收现付制,建立储备资产,稳定资产/支出比例;投资收益帮助应对婴儿潮退休的受益支出。二是加拿大养老金计划113.1(4)(e) 规定,未来对受益的任何提高或者增加新的受益项目都需要全额积累。

2016年12月,《加拿大养老计划修正案》提高了2018年之后缴费的退休金及其他待遇,同时也提高了CPP覆盖收入的缴费率,以及覆盖收入的上限。缴费率和覆盖收入的增加于2019年1月开始生效,并在7年时间内(2025年)完成。基本CPP指按2019年1月之前的退休受益和缴费的部分,补充CPP指2019年1月之后开始的额外受益和额外缴费。缴费者在进行补充CPP缴费时,将逐渐获得补充受益,完全的补充受益将只能在缴费满40年后获得。

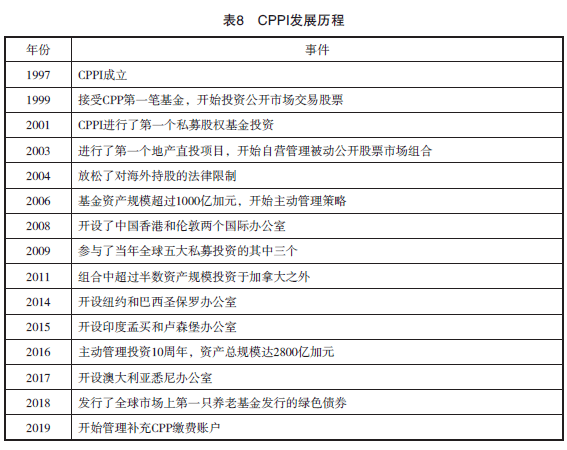

2. CPP管理机构CPPI发展历程

CPPI成立于1997年,其20多年发展历程如表8所示。

(二) CPP负债端管理

1. CPP覆盖范围

《CPP第30次精算报告》(2019年11月发布)测算,CPP缴款人数将由2019年的1450万人增加到2050年的1840万人,再到2095年的2310万人。基本CPP的退休受益者将从2019年的560万人增加到2050年的990万人,此后继续增长。

从性别比例来看,退休受益者中女性人数持续增加,到2050年,女性受益者人数将比男性受益者人数多约75万人。之后,这种相对差异将会下降。

2. CPP的资金来源主要为养老缴费和基金投资收益

基本CPP的法定缴款率为9.9%,2019—2021年缴款收入足以覆盖支出,之后部分投资收入需要用来覆盖支出大于缴款的部分。由于受到疫情影响,2021财年第二季度,缴费收入已经不足以覆盖支出。

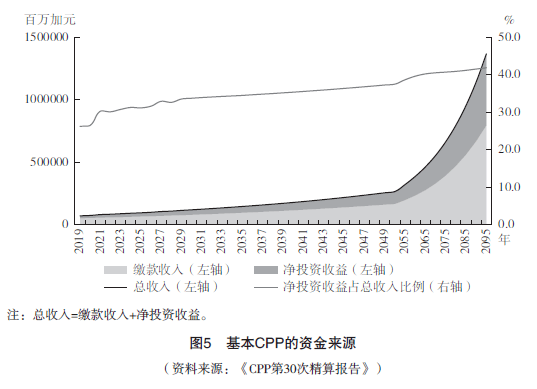

在9.9%的法定缴款率下,基本CPP的缴款收入将由2019年的517亿加元上升至2050年的1655亿加元,此后持续增长。2030—2050年,约22%的投资收益要用于支出。到2095年,37%的投资收益要用于覆盖支出。这显示了投资收益作为基本CPP的资金来源的重要性。

基本CPP的总资产规模将由2018年的3717亿加元增加至2030年的6876亿加元,再到2050年的17182亿加元,2095年达到9.9万亿加元。

3. 基本CPP支出压力

基本CPP总支出将由2019年的493亿加元增加至2030年的868亿加元。之后,总支出将以较慢的速度增加,在2050年达到1879亿加元,2095年达到1万亿加元。

基本CPP的净现金流(当年总收入与总支出之差)在2019年为23.83亿加元,2030年为-83.56亿加元,2050年为-171.80亿加元;投资收益需要支付支出(当年净现金流与投资净收益的比值)的比例分别为0%、21%和22.7%。

4. 补充CPP的负债端管理

从2023年开始实行2.0%的第一补充缴款率,2019—2023年的第一补充缴款率分别为0.3%、0.6%、1.0%、1.5%和2.0%;从2024年开始实行8.0%的第二补充缴款率,在2057年之前,补充CPP的缴款足以覆盖支出。

补充CPP的缴款人数与基本CPP的缴款人相同,因为每个补充CPP的缴款人必须首先是基本CPP的缴款人。补充CPP的退休受益人数将由2019年的20万人增加到2025年的180万人,到2050年的890万人,之后继续增加。

补充CPP的资金来源也包括缴款收入和投资收益。补充CPP的缴款金额将由2019年的16亿加元增加到2025的170亿加元,到2050年的430亿加元,之后继续增加。投资收益是补充CPP的重要资金来源,补充CPP的投资收益将在2075年占到总收入的70%。补充CPP对于投资收益的依赖使补充缴款率对于金融市场环境比基本CPP更为敏感。

由于缴款大于支出,补充CPP的资产规模将在未来几十年快速增长。资产规模将由2019年的15亿加元增加到2025年的680亿加元,到2030年的1910亿加元,2050年的1.3万亿加元,2095年的9.8万亿元。到2050年,补充CPP的资产规模将达到基本CPP的75%,到2095年将达到99%,两者规模基本一样。

补充CPP的总支出随着计划成熟和个人收益累积将逐渐增长。预计总支出将由2020年的8500万加元增加到2030年的7亿加元,再到2050年的280亿加元,再到2095年的3590亿加元。

在补充CPP计划中,只有收入相关的收益,没有与残疾、幸存者收益以及儿童或死亡受益相关的固定受益的部分。

四、加拿大公共养老金体系

运营管理的启示

加拿大养老金体系较为完备,本文较为详细地梳理了其第一支柱OAS及第二支柱CPP的负债端管理经验。主要启示如下。

养老金体系的三个支柱互为补充。第二支柱的补充CPP和补充QPP的实施使老年初始退休收入提高,从而降低了第一支柱OAS的支出压力,而OAS全部来自一般税收收入,因此,第二支柱的发展减轻了财政支出压力。

定期的精算预测机制。加拿大就业与社会发展部(ESDA)对第一支柱OAS进行细致的精算预测,这是科学管理第一支柱负债端及预测财政支出压力的基础。对于第二支柱CPP,加拿大首席精算办公室每3年要对其进行一次可精算评估和预测,在人口年龄结构、经济增长水平、价格通胀水平等假设的基础上,对基金维持可持续所要求的年均实际回报进行精算,从而适时调整缴费安排及投资组合配置。

编辑:于小涵

中国保险学会

构建保险大社区

微信:iicbxzx

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作! |