从销售角度解读,无非是想要寻找京东组织调整后“买单”的逻辑。

但事实上,“买单”的逻辑不仅仅是前台的任务,而是前台+中后台共同的任务。

而贯穿前中后台的指标,是人效。

因此,我们要从人效的角度来解读这个问题。

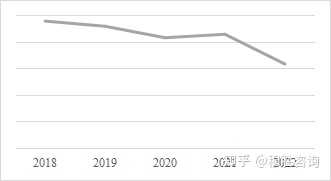

近几年,京东的规模逐步扩大,GMV由2018年的1.7万亿逐年增长到2022年的3.47万亿,增长率为104%,但京东的员工也由不到18万人增长到超过55万人,增长率是夸张的206%。企业的快速发展需要大量的人才,但业务与员工的增长比例失衡自然会导致企业的人效下降。

显然,京东是意识到了这个问题,所以刘强东回归的第一件事就是进行组织变革,从而提升企业的人效。

京东近5年人效变化趋势图(GMV/员工人数)资料来源:穆胜咨询 根据京东集团财报整理

效能是企业发展的关键所在,无论企业身处什么样的境地,提升效能对于企业而言都十分重要。高效能意味着企业能够在相同时间内、用相同量级的资源做更多的事情,这对于当下处于激烈竞争局势中的京东,显然至关重要。 表面上看,人效走低的原因是GMV没有达到预想增速,这是阿里、拼多多等对手的火力压制的结果。但从根源上看,京东死磕“价格和体验”的战略定位异常清晰,之所以没有形成预期增长,无非是组织上的错配。

这种错配不仅导致了人力投入的浪费,更导致了战略思路无法被坚定执行。

本次,进一步授权一线作战单元,“让听得到炮火的人来呼唤炮火”,本质上也是以组织安排来回应竞争。另外,整合自营和POP,让两者同权,也是一致对外的组织安排。外部竞争不激烈,让自营和POP按照各自逻辑发展,有点打架内耗也无所谓;一旦外部竞争激烈,两者必然整合,形成统一的服务界面,说白了,就是自营(平台)让利,不惜代价抢夺市场。之前,小鹏的营销和零售体系变革也是这样的思路。

在互联网高速发展时期,京东可以为了追求规模不要利润,也忽略效能,采用大举进攻姿态;但互联网红利消失的阶段,京东面临着前有强敌(阿里)后有追兵(拼多多)的局势,想守住现有的市场份额,必然要以效能为先,采用防守反击的姿态。 |