探索期(即前BTC时期;1983-2007年):处于基础研究阶段,可控匿名、离线等底层技术逐步沉淀。

实践期(即BTC时期;2008-2017年):基于区块链的比特币(BTC)问世为,多种加密数字货币随之崛起,“币圈”交易迎来发展,同时智能合约概念在以太坊的推动下快速普及。

2008年开始比特币、莱特币等加密货币快速崛起,带动币圈交易和挖矿产业发展。

2013年11月以太坊白皮书发布,各类数字货币全面发展,智能合约概念随之快速普及。

发展期(后BTC时期;2018年至今):数字货币定义不再局限于BTC等一类的加密货币,USDT、Libra等稳定币兴起且呈加速发展趋势,各国央行也开始加大对法定数字货币的研究力度。

2017年底稳定币USDT交易量快速上升;2018年1月瑞波币市值首次超过以太币。

2019年6月Facebook发布Libra白皮书,受此影响各国央行加速推进法定数字货币。

区块链是数字货币重要的技术背景

定义来看:区块链指不可篡改的分布式记账技术,具有去中心化特征。

区块链按开发者可分为公有链和联盟链

行行查,行业研究数据库 www.hanghangcha.com

1)公有链:由开源社区主导,特点是协议公开,而所有数据也都可以被公开访问,因此信息透明度高,其代表性应用场景主要是私人大型(非法定)的加密数字货币,目前正在逐步发展为全球范围内广泛接受的另类投资资产。

此外,加密资产也正向证券化(ICO/STO)和分布式应用(DAPP)发展,目前公有链上的分布式应用以游戏和博彩类为主,未来有向金融和生活领域发展的趋势。

2)联盟链:联盟链由大型商业机构主导,具有半公开性质,需要预先指定节点作为记账人,区块的生成由所有记账人共同决定,优点是网络性能高,运作成本较低,缺点是透明性较公有链低。

目前主要应用包括:①蚂蚁金服和京东等电商企业在推进的供应链管理;②港交所与Digital Asset共同推进的基于分布式账本的股票交易结算系统;③香港金管局牵头,平安集团参与的贸易融资平台。

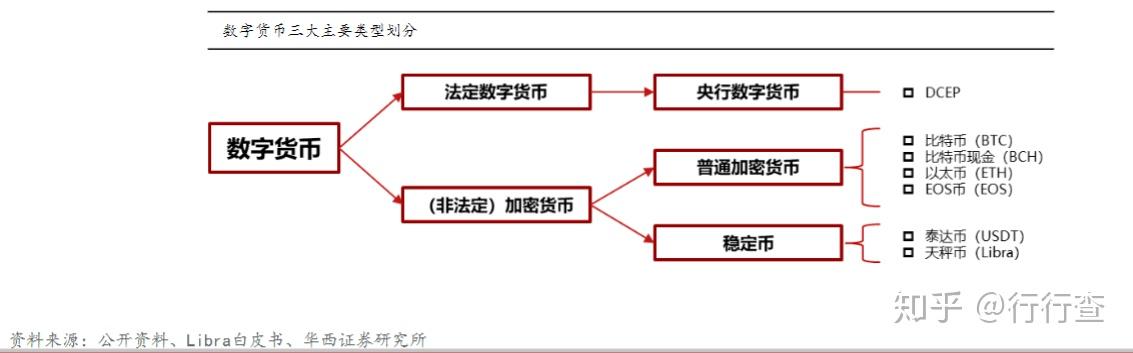

数字货币是以数字形式存在并基于网络记录价值归属和实现价值转移的货币,IMF官方定义为“价值的数字表达”。

数字货币的概念范畴十分宽泛,基于区块链的(非法定)加密数字货币仅是其中一类。

从概念范畴上来讲,数字货币可分为(非法定)加密数字货币两类和法定数字货币两类,其中(非法定)加密货币又可一分为二:以BTC为代表的普通加密货币、以USDT/Libra为代表的稳定币。

法定数字货币是法币的数字化形式,是基于国家信用且由一国央行直接发行的数字货币。

技术面而言,法定数字货币并不一定基于区块链发行,也可以基于传统中央银行集中式账户体系发行。

值得注意的是,虚拟货币(网络积分、游戏币等,如Q币)不属于数字货币定义范畴。

央行法定数字货币从根本上坚持中心化,并进一步强化吞吐效率和安全性

因此将采用基于区块链和传统加密技术的混合框架

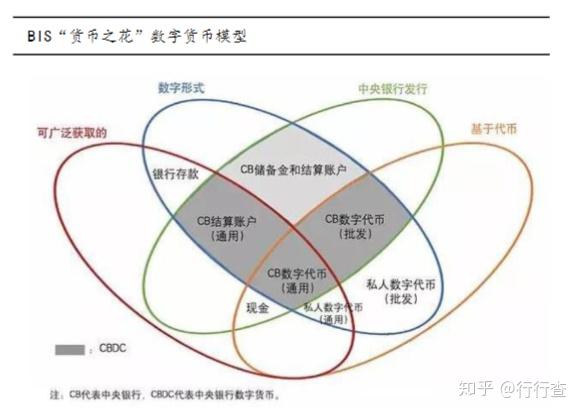

2018年国际清算银行(BIS)提出了“货币之花”的概念模型,从四个维度对数字货币进行定义。

行行查,行业研究数据库 www.hanghangcha.com

四维度:发行人(中央银行或非中央银行)、货币形态(数字或实物)、可获取性(广泛或受限)及实现技术(基于账户或基于代币)。

在BIS“货币之花”中,央行法定数字货币为“花蕊”(深灰色区域),其实现形式可以是基于账户的中央银行数字货币,也可以不基于账户,是记于名下的一串由特定密码学与算法构成的数字。

根据应用场景不同,亦可细分为批发端和零售端中央银行数字货币,前者应用于银行间支付清算、金融交易结算等,后者流通于社会公众。

当前我国央行数字货币DCEP界定为M0,因此可对应“货币之花”中的CB结算账户(通用)和CB数字代币(通用)两块区域。

非法定的加密数字货币则对应“货币之花”的私人数字代币区域,基本都是通用型,批发模式的私人数字货币较为少见。

其中普通加密货币一般由私人机构基于虚拟账户发行,是基于区块链发行的私人数字代币(通用)。

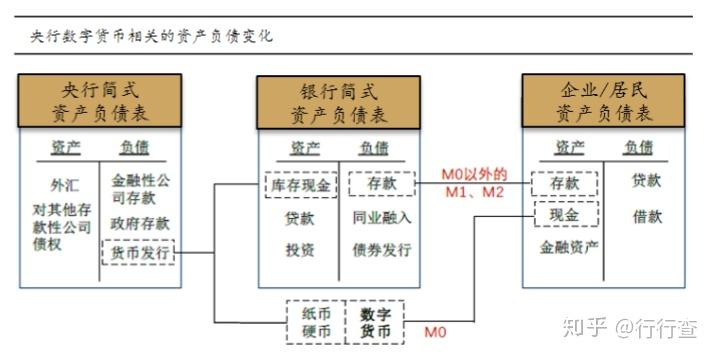

穆长春所长:DCEP是由央行主导,在保持实物现金发行的同时发行以加密算法为基础的数字货币,即M0的一部分由数字货币构成。

不变的货币逻辑:央行数字货币的定位是流通中现金(M0)的部分替代,因此其功能和属性与目前的纸钞、硬币完全一样,具有三个属性。

1)本质是央行对货币持有者的负债,指居民或企业,因此具有国家主权信用背书,即无限法偿性。

2)可以不需要账户就实现价值转移,也即本身具有“价值特征”。

3)不计付利息。

变化的存在形态:因为是数字化,所以其载体、防伪以及交易较纸币有明显不同

1)载体:区别于实物存在的纸币或硬币,需要通过数字钱包进行“装载”。

2)防伪:采取了加密技术,避免数字形态带来的非法复制问题(双花问题,也即一个数字货币被使用2次或者多次)。

3)交易:与实物货币直接易手不同,央行数字货币的支付动作可以通过二维码扫码、NFC 支付等方法实现。

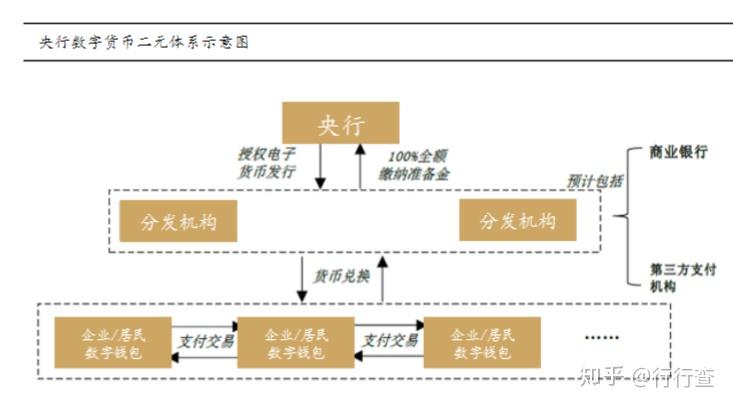

运行框架将采取“央行—商行”的二元体系:

前任央行数字货币研究所所长姚前:央行数字货币的运行框架可以有两种模式选择:

一是由中央银行直接面向公众发行数字货币。

二是遵循传统的中央银行-商业银行二元模式。

当前来看,“央行—商行”的二元体系将是确定性选择值得注意的是,当前官方披露显示DCEP完全是针对M0的替代,不涉及M1、M2。

实际上,M1、M2现在已经实现了电子化、数字化,没有必要再去做一次重复替代,因为不仅无助于提高支付效率,且会对现有的系统和资源造成巨大浪费。

依据M0属性来看,DCEP主要针对小额零售高频的业务场景。

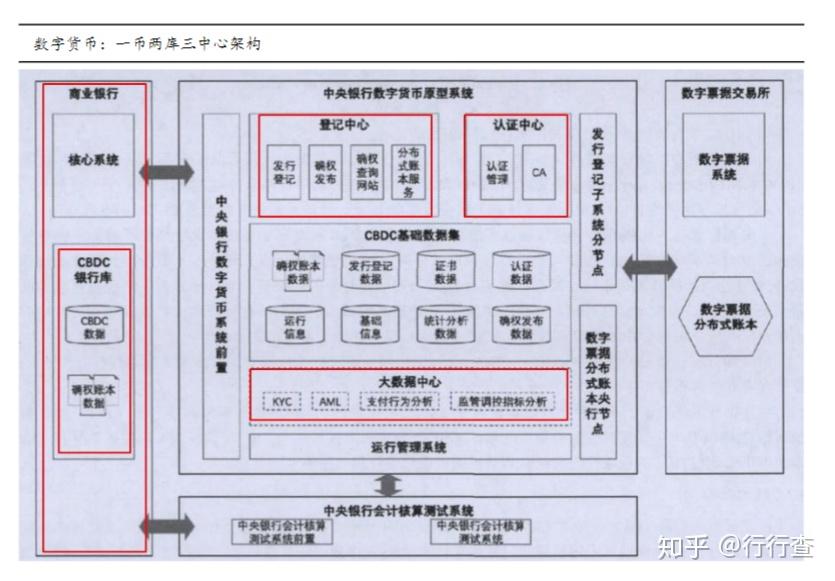

根据姚前此前发布的《中央银行数字货币原型系统实验研究》对DCEP基本运行框架已有剖析,核心要素如下:

一币:指CBDC,即由央行担保并签名发行的代表具体金额的加密数字串

两库:指中央银行发行库和商业银行的银行库

三中心:指认证中心、登记中心和大数据分析中心

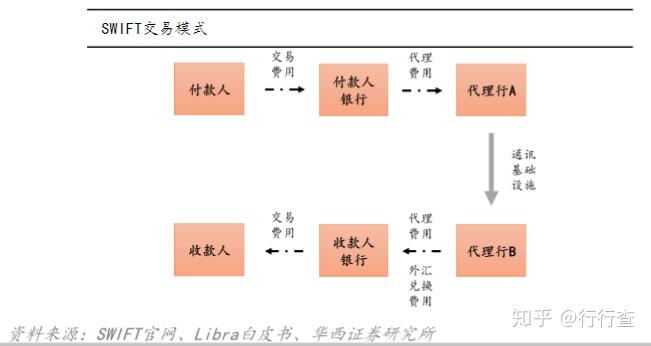

DCEP有利于重塑贸易清结算体系和推动人民币国际化

在人民币跨境支付系统(CIPS)上线之前,人民币跨境清结算高度依赖美国的SWIFT和CHIPS系统。

SWIFT和CHIPS有其固有缺陷:1)高收费、低效率的特点在一定程度上阻碍了全球跨境支付系统的高效运作;2)SWIFT也在近年来逐渐沦为美国长臂管辖的金融工具,对我国金融系统稳定构成挑战。

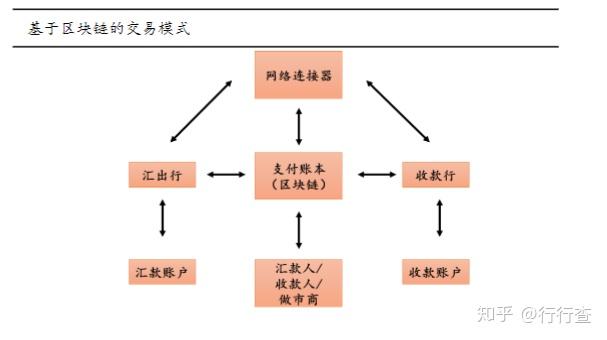

人民币国际化的三个条件:1)在境外有一定的流通度;2)在国际贸易中以人民结算的交易要达到一定的比重;3)以人民币计价的金融产品成为国际各主要金融机构包括中央银行的投资工具。

基于三方面条件,结合区块链技术的数字货币与金融具有天然的融合性,使用数字货币将会极大提高跨境结算的速度,其安全性也高于传统跨境结算,随着我国的国际影响力的持续扩张,DCEP将成为人民币国际化的重要推动力量。

手机访问“行行查”小程序更方便 |