招行的特色是它主要对私而不是对公,存款结构中,公司存款比居民存款多得多,贷款结构中,又是以居民零售贷款为主。当下各大银行都在往全能银行奔,而招行却是一路往以客户为中心的财富管理大行去奔——把投行、商行、私行、科技及研究服务等分散优势整合起来,打造可以覆盖客户全生命周期的一体化服务体系,实现客户综合价值最大化。

当下经济结构转型的同时,各银行也在寻求业务转型——兴业银行一头扎进绿色金融,将绿色贷款绿色债券作为未来资产端主要增量;江苏银行特色是以小微贷款、普惠金融以及科创企业的贷款为重心;中农工建以政策性目标为导向,但是主要贷款还是住房贷;地方银行资产负债表扩张受益于地方政府的规划,地方没有产业规划的话,贷款一般就是住房贷和消费贷,比如哈尔滨银行,不良率较高。而招商银行,从14年开始就专注于客户财富管理,未来招行负债端有新养老金支撑,资产端加大对债券、其他付息资产的配置,中间业务有财富管理提供增量,并且财富管理业务的技术、人才储备可以为招行自身资产配置提供支持。

近几年招行资产负债表扩表速度保持在10%左右,远高于其他股份制银行比如兴业银行的5.2%,也高于工农建交等超大型银行;招行的ROE在整个银行板块中是最高的,而且其他银行从16年开始ROE是逐渐下滑的,招行是逐渐上升的;并且非息收入占比也是逐渐上升,以36.7%的非息收入夺得银行非息收入占比第一(第二是兴业银行);不良率0.95%与第二的平安银行1.05%差距0.1%,22年中信、光大、民生等银行不良率是下滑的,目前看平安和招行不良率是保持不变的,我觉得不能简单说招行平安资产质量相对变差,因为这个跟银行对不良贷款的认定有比较大关系。

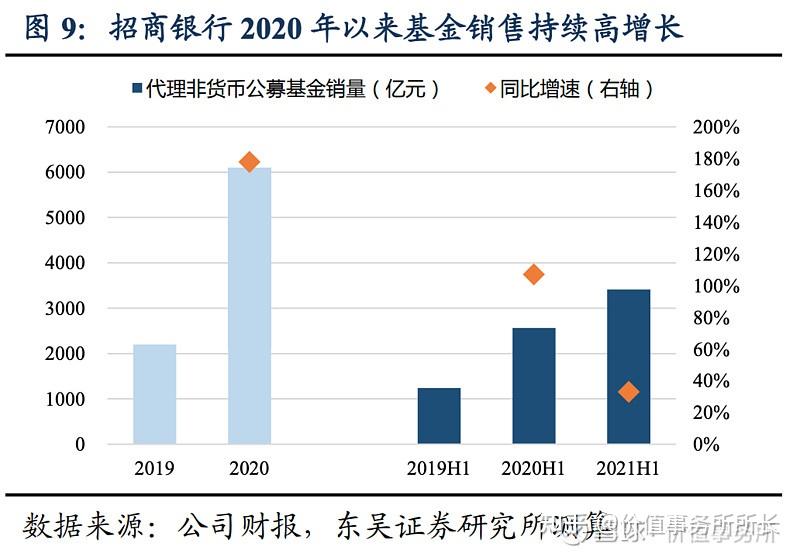

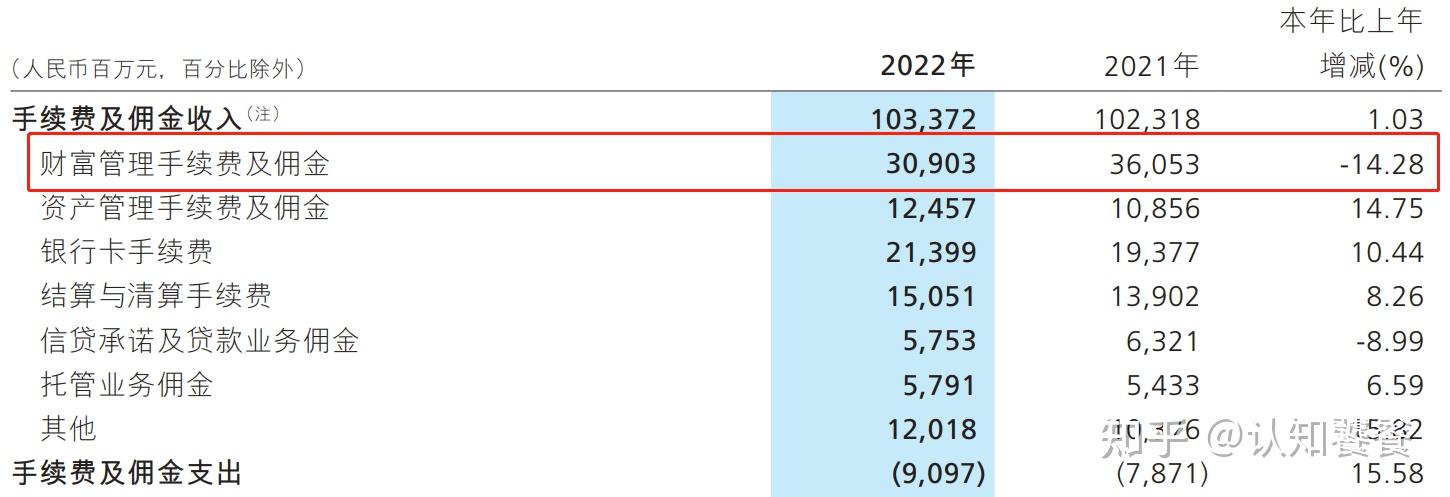

招行非息收入下滑1.7%主要是中间业务这块的财富管理下滑比较严重,22年财富管理手续费下滑14.28%,财富管理手续费及佣金包括代理基金收入、代理保险收入、代理信托计划收入,去年股票行情大家也知道,基金也卖的不好,手续费下滑是正常的,兴业银行代理业务更是下滑了26%。

财富管理手续费及佣金收入的309.03亿元中,代理保险收入124.26亿元,同比增长51.26%,代销理财收入66.45亿元,同比增长5.61%(去年11月以前股市行情不好,保本理财行情应该还算不错,但是理财的销售费率降了不少,所以代销理财的收入并没有大幅增加),代理基金收入65.99亿元,同比下降46.41%;代理信托计划收入39.79亿元,同比下 降47.24%(信托业务是自己缩减的);代理证券交易收入9.03 亿元,同比下降29.51%,主要受香港资本市场行情和交易活跃度影响。

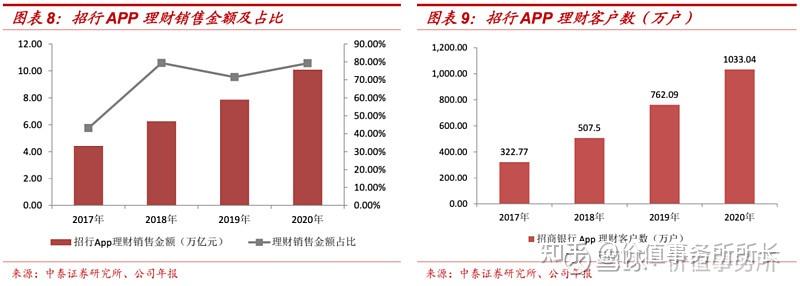

招行在经济学家资产配置先进理论的基础上推出的TREE资产配置体系可以更好的熨平投资者收益波动曲线,帮助投资者更好的持有基金、债券等资产,这样银行收取的手续费也会更多,更平稳。

招行的TREE系统其实是将家庭财富比作一个大树,树干是稳健投资理财,寓意稳固,平稳;树叶是活钱管理,用于平时开支、活期存款等;树枝是进取性投资,寓意枝繁叶茂、财富丰富茂盛。树干代表的核心资本是让家庭平稳度日的关键,树枝的进取性投资可以让整个大树的价值变得更高,树叶就是用于周转。TREE系统会根据客户的财富增长阶段来制定相应的策略,这是由以产品为中心到以客户为中心转变的关键点。

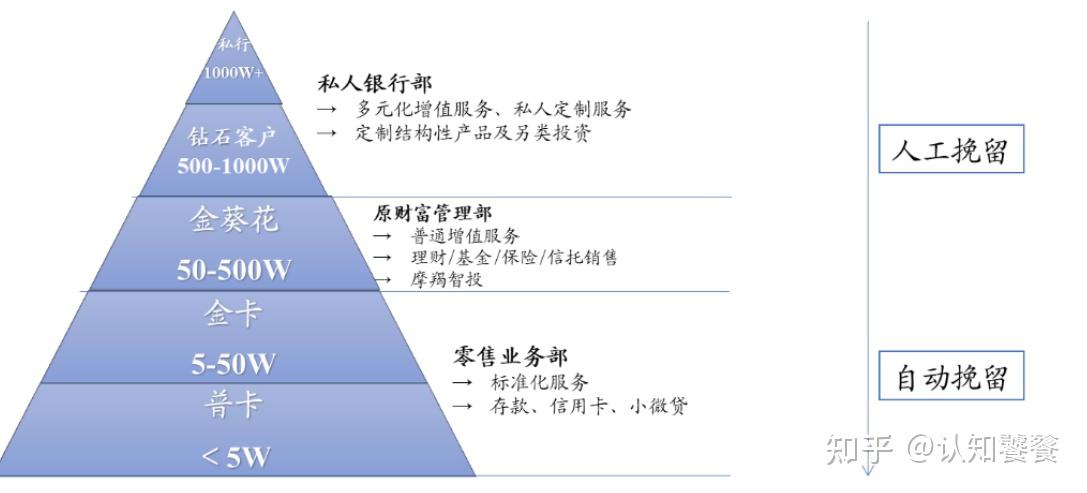

并且招行对财富管理业务的客户做了严格的分级:5W以下的属于基础客群,这部分主要通过电子渠道、远程渠道、APP 等低成本、批量化的方式加强拓展和营销;(5W-50W)的属于金卡客群,通过标准化流程销售财富管理产品,并争取发展这部分客户至金葵花客户;(50W-1000W)的是金葵花及以上中高净值客群,招行为这部分客户亲自配置资产,扩大客户资产规模;1000W以上的是私人银行,由本地的高级客户经理和全球投资顾问专家组成专业的团队,为这些客户量身定制全生命周期的资产配置。

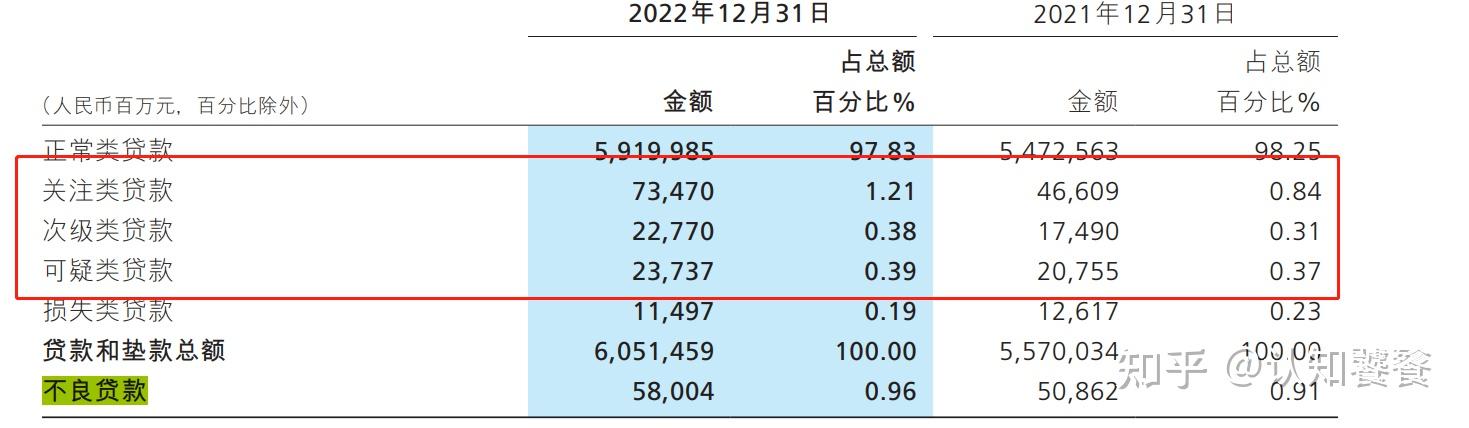

招行资产质量今年招行确实有所下滑,主要表现在关注类贷款大幅上涨,次级类和可疑类小幅上升,具体来说还是房地产行业的暴雷带来地产业务的贷款不良率提升了将近3倍,21年招行地产行业不良贷款是56亿,到22年已经上涨至153亿,2020年招行地产行业不良贷款率仅0.3%。这几年地产业面临经济、政策、人口等多重打击,很多高负债地产公司都出现了资金问题,但是比较有意思的是似乎只有招行充分披露了地产行业的不良贷款,其他银行在地产业的贷款占比比招行高得多,不良率反而比招行低的多。(当然你也可以认为单纯是招行贷款质量不行,不过我觉得披露更充分的概率更大些)

2022年,招行净利息收益率2.40%,同比下降8个基点 ;净利息收益率2.44%,同比下降9个基点。各大银行的净息差均有下滑,只有平安银行的净息差最为坚挺,净息差下滑的原因主要有三:一是浮动贷款利率下滑(政策上要降低企业融资成本),二是融资需求不足(这两年社会需求不足,企业投资动力不足,加上供应链冲击带来的上游成本上升,企业生产动力大幅减弱),三是居民消费意愿减弱,存款和还贷意愿升高(今年的还贷潮大家应该有所体会)

总的来说招行还是那个招行,一路走在大财富管理银行的路上,虽燃股息率只有寥寥2.5%,但自16年以来为投资者带来的资本回报却高达500%,远超大行和其他股份制银行。对于估值,银行股的估值更注重权益积累和分红,当下价格和去年8.03我写的那篇粗糙的估值时的价格是一致的,这里直接复制粘贴那篇文章了:

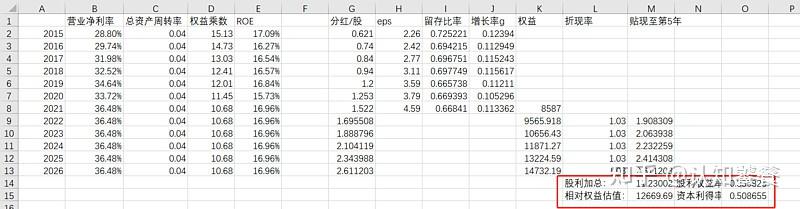

我将近7年的ROE拆解数据列了出来,发现招商银行的ROE基本没变,2015年为17.09%,2021年仍然能保持为16.96%,只要没有什么重大政策,我估计未来这个数字也不会有太大变化。而且有一点很重要,看起来好像招商银行的盈利能力没提升,但实际上招行是在逐渐的降低杠杆,权益乘数从2015年的15.13倍降低到了2021年的10.68倍,相当于你原本有14块钱的负债要还,随着你经营,你现在只需要还9.68的钱了,并且你的盈利水平还和从前一样,再看招行的营业净利率就能知道,其营业净利率一直在提升,这个数字已经快接近瓶颈了,我觉得在营业净利率保持这个数字的情况下,招行适当的增加杠杆就能带来ROE巨幅提升,但因为监管限制,不能随便加杠杆。

那么从历史数据我们可以假设招商银行的ROE一直保持不变,取17%为其ROE,增长率=b*ROE+ROE增长率。最终我们可以得到近7年的平均增长率——11.4%

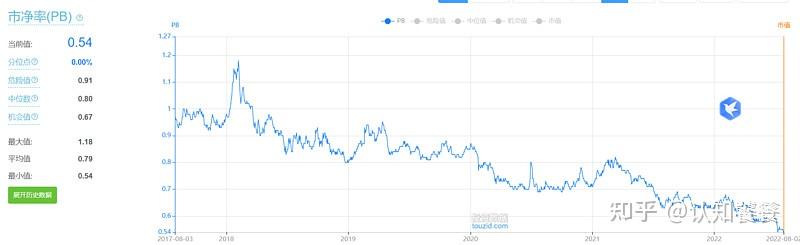

近5年银行的平均PB为0.79,而招商银行近5年最低的PB在0.86,所以这里我用0.86作为招商银行的极限市净率

按照相对估值法得到招商银行持有五年后的资本利得率为50.86%,股利回报率为33.58%,而总回报率大概为84.44%,年化收益率大概为13%

|