上周五,招商银行发布了2020年度报告。

作为国内最受欢迎的银行之一,也是中国最大的零售银行,我们重点关注一下这份报告的数字背后,国人的财富分布和结构:

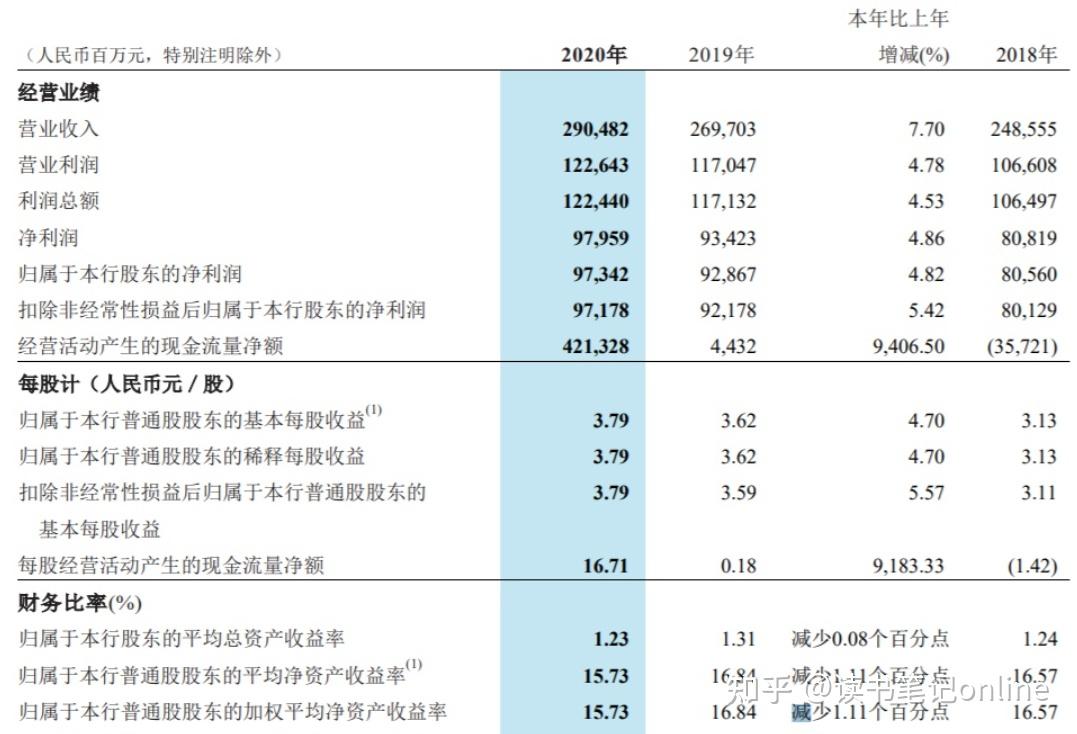

3月19日,招商银行发布2020年度报告。报告显示,2020年,招行营业收入2904.82亿元,同比增长7.70%,归属于股东净利润973.42亿元,同比增长4.82% ;不良贷款率1.07%,连续四年持续下降。

招行的零售客户总数是1.58亿户,其中金葵花及以上的客户(金融资产50万元以上)约为310万户,占总客户数的1.9%。

零售客户总资产是89417亿元,

金葵花及以上的客户总资产是73455亿元。

1.9%的客户掌握了招行零售总资产的82.1%。

二八定律在真实数据面前失效,实际上是2%:80%。

从历史数据来看,2007年到2020年,14年间,招行金葵花的客户翻了20倍,富人的财富增长率高达23.5%。

1

中国低收入人群很多吗?

真的很多!

关于这个问题,咱们来看数据,这些数据都是官方给的,数据绝对真实,真实情况只有可能比这个更差。

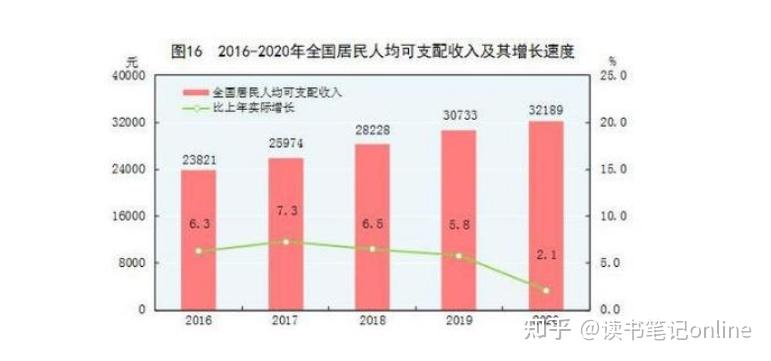

国家统计局于今年2月28日发布《中华人民共和国2020年国民经济和社会发展统计公报》显示:全年全国居民人均可支配收入32189元,比上年增长4.7%,扣除价格因素,实际增长2.1%。虽然连年增长,但是到2020年底人均也不过是32189元。月均不到3000。

这里要科普下人均可支配收入,它和人均工资是有区别的。

人均工资指的是单位为你付出的成本,扣掉社保才是你到手的工资性收入。而人均可支配收入,包含工资性收入、经营性净收入、财产性净收入和转移性净收入,简单的说,就是就是你实际到手的可以拿出来消费的钱。

也就是说,2020年全国居民可以真正拿出来消费的资金,平均一个月也才不到3000元,这里面还包含了很多超高收入的富豪拉高了这个人均,如果排除富豪,那么这个数据更低。

《公报》还将全国的收入细分为五等分,让我们更直观的看到,收入水平的分布情况。

第一组是“高收入组”,占人口20%,高收入组人均可支配收入80294元,月均6691元。

第二组是“中等偏上收入组”,占人口20%,中间偏上收入组人均可支配收入41172元,月均3431元。

第三组是“中等收入组”,占人口20%,中间收入组人均可支配收入26249元,月均2187元。

第四组是“中等偏下收入组”,占人口20%,中间偏下收入组人均可支配收入16443元,月均1370元。

第五组是“低收入组”,占人口20%,低收入组人均可支配收入7869元,月均655元。

可以看到,60%的居民,人均月收入不超过3000元。如果你家庭的人均月收入超过了6691元,就能跻身全国前20%的行列。

如果按照上文的数字,2%的人占据着80%的资产来看,中国的富人群体也可以高达2800万(人口以14亿计算),这个数字在全球人口排名也可排进前50位。

这2800万人只要有一个在朋友圈里秀出自己的收入、生活水平,你就会以为剩下的13亿7000万人也是这个水平,大量的数据证明——这真的是个假象。

总结一下:

中国居民的财富确实有了可观的增长,但是贫富差距越来越大,而且富人越富,财富更越来越向少部分人集中。

所以,这也给我们指明了一个方向,国家要尽力遏制贫富差距,富人要记住先富带后富,穷人要努力多赚钱。

今年开始的十四五规划,已经明确要调节贫富分化。

2

资产配置决定90%的投资收益

中国人均GDP已经突破1万美元,并在十四五期间有望进一步提升;居民资产配置此前过度配置房产等实物资产,等等,未来居民资产配置进一步向金融资产倾斜可能成为十四五规划期间显著的趋势之一。

“全球资产配置之父”加里·布林森就说过,做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,大约90%的投资收益都是来自于成功的资产配置。

一项针对美国82个养老基金10年投资业绩的调查显示,决定长期投资业绩的关键因素,90%取决于资产配置,只有10%来自投资标的的选择或者择时。

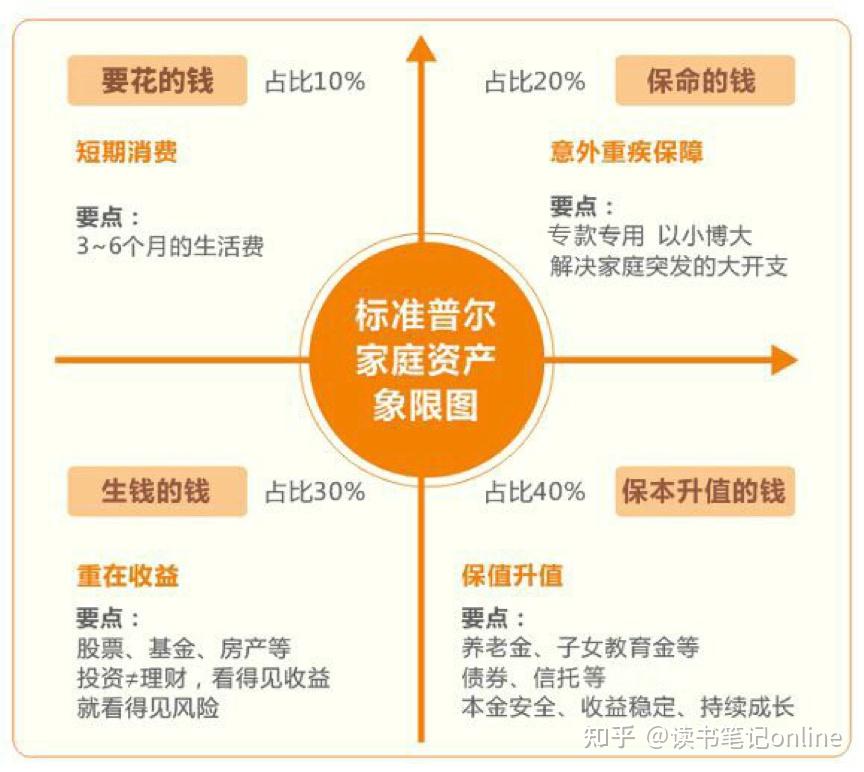

但资产配置并不是简单的比例,每个人对于资产组合需要达到的目标和风险承受能力都不同,所以在不同时期,对于不同的人,资产配置不能一概而论成简单的百分比。

3

高净值人群偏爱金融投资

保险成为未来计划增加的核心产品

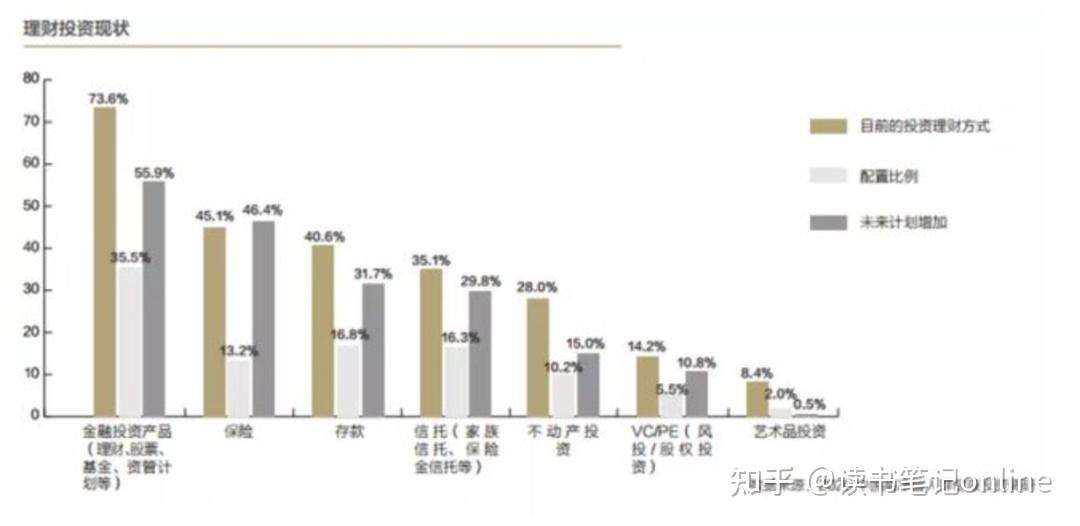

高净值人群资产配置中金融投资产品(理财、股票、基金、资管计划等)占比最高达73.6%;购买保险的人数居第二,多于选择存款的人群。这说明在财富安全及可持续方面,目标人群的选择相对多样化,保险在财富保障中的作用得到了高净值人群的认同。投资不动产的人群数量已经下降到了第五位。

疫情对高净值人群的投资项目配比会产生怎样的影响?调研发现55.9%的人计划增加金融投资产品配比,46.4%计划增加保险配比。

值得注意的是,高净值人群投资分布中,保险成为未来计划增加的核心产品之一,且未来增幅仅次于金融投资产品。可见受疫情影响,对“安全感”的渴望激发了大家购买保险的愿望。

对于保险,人们购买商业保险的首要目的是可以应对突发的风险(如健康风险、意外风险),是家庭稳定的基石,财富传承的功能排在第二位,这两者都与“安全”“传承”有关。

4

中国高净值人群传承理念不断深化

传承对高净值人群是个重要的议题

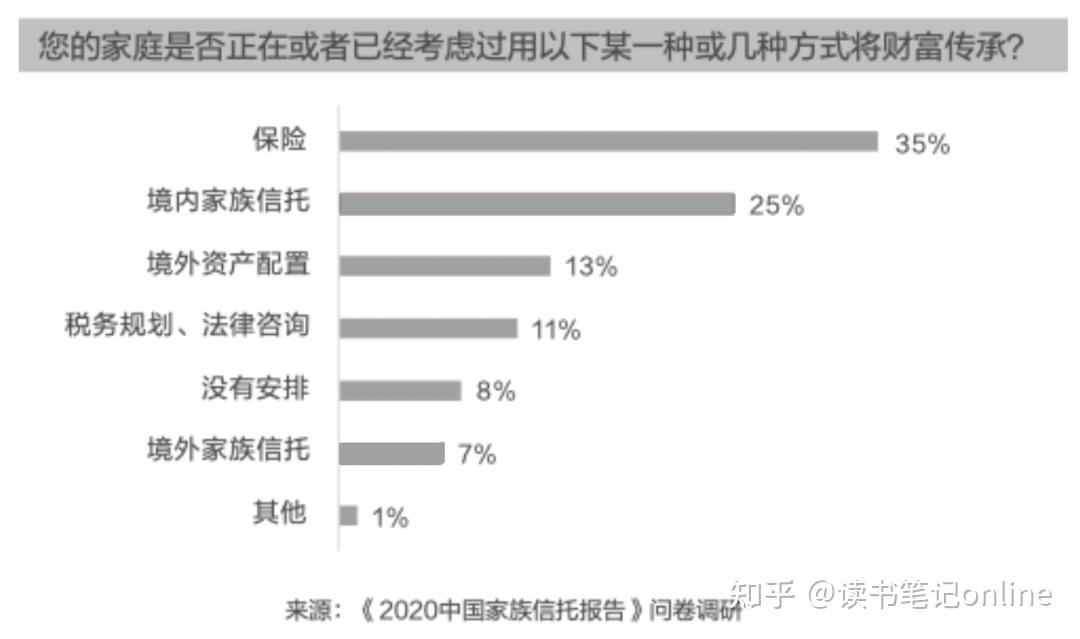

根据招行的《2020中国家族信托报告》,中国高净值人群将保险作为首选的财富传承方式。

在保险配置上,终身寿、年金等养老传承类产品,因其能够很好地满足高净值人群财富管理和财富传承的需求,备受欢迎。

通过对保险的巧妙设计,在财富管理和传承上,可实现类信托功能。其即时性、确定性及撬动能力,令保险远远不止一张大保单, 还可以解决很多传承问题。

比如在企业传承和财产分配上,通过对投保人、被保险人以及受益人恰当的设计,以实现财富传承的专属性。可以通过与家族信托结合,利用保险与市场低相关的特性去设计一个绝对正报酬的家族永富计划。

年金和终身寿是主要的保值和传承工具。调研发现,在养老与财富传承上,高净值家庭每年平均缴纳养老/传承类保险产品12万元,值得注意的是,超高净值家庭的年均保费支出超过30万元,平均总保额超过700万元。(部分图文来源网络,如有侵权请联系删除) |