什么是养老保险?什么又是增额终身寿险?你真的能分清楚吗?不懂,别担心,今天,三文全都告诉你。

说实话,自从2022年1月1日《资管新规》出台正式实施之后,能保本保息的产品,就只有三种,分别是50万以下的银行存款、国债、保险理财。银行存款和国债,我就不多说,还是回归到我的老本行保险上面来,虽说保险理财是靠谱的保本保息的产品,但是,种类繁多,如果你不懂得基本的知识,也是很容易踩雷的。

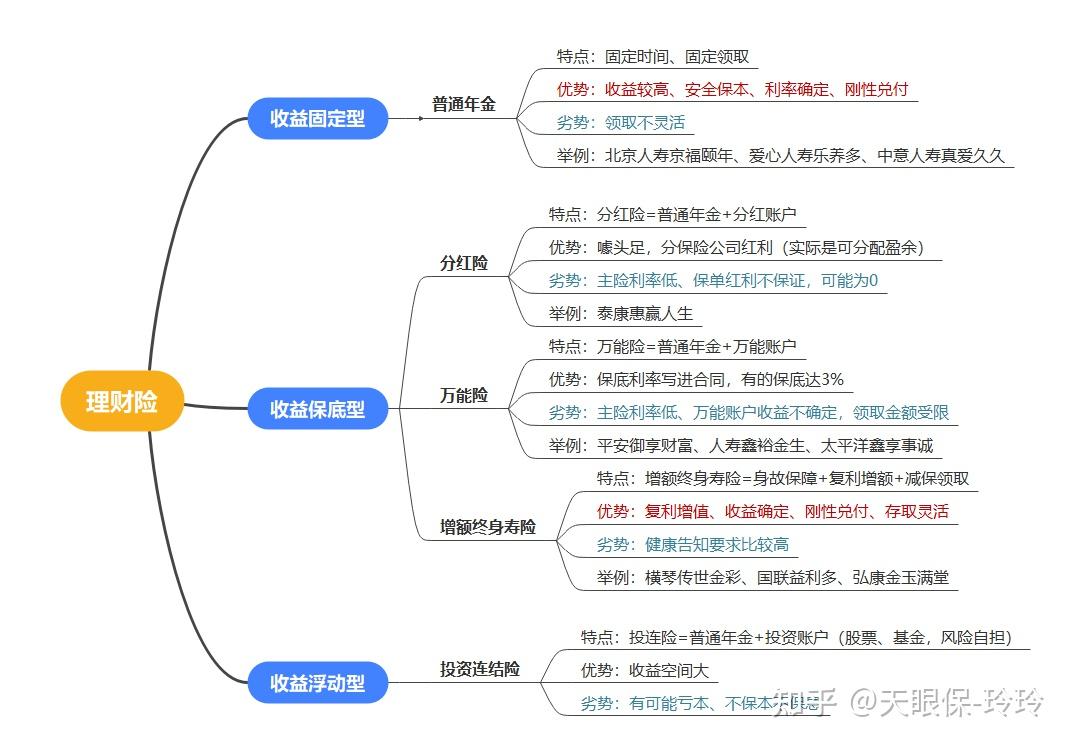

上面是理财保险的简单分类,收益保底型的分红险、万能险,三文是超级不推荐,具体原因,在文章《2022年“开门红”年金险,值不值得买?深度测评》和《什么是万能保险,万能保险能买吗?》中都具体提到过,有兴趣的可以看看,而收益浮动型的投资连结险,是有可能亏本的,三文也建议大家不要轻易触碰,今天,三文主要带大家好好研究研究养老年金和增额终身寿险的区别,接下来,我会从以下三个版块来带大家了解:

- 一、什么是养老年金和增额终身寿险?

- 二、养老年金和增额终身寿险分别有什么优劣势?

- 三、养老年金和增额终身寿险,哪个更靠谱?

一、什么是养老年金和增额终身寿险?

1、什么是养老年金

我们经常听到一个词,叫养老保险,那事实上,养老保险分为社会养老保险和商业养老保险,社保养老我们都知道,就是工作的时候每年交固定的钱,到达国家法定退休年龄后,每月按时领取固定的养老金,商业养老年金,和社保养老相同的是,都是达到规定的年限了,我们可以每月或者每年领取固定的养老金,活到老领到老,让你有一笔源源不断的养老金一直到终身,那商业养老保险有什么区别呢?

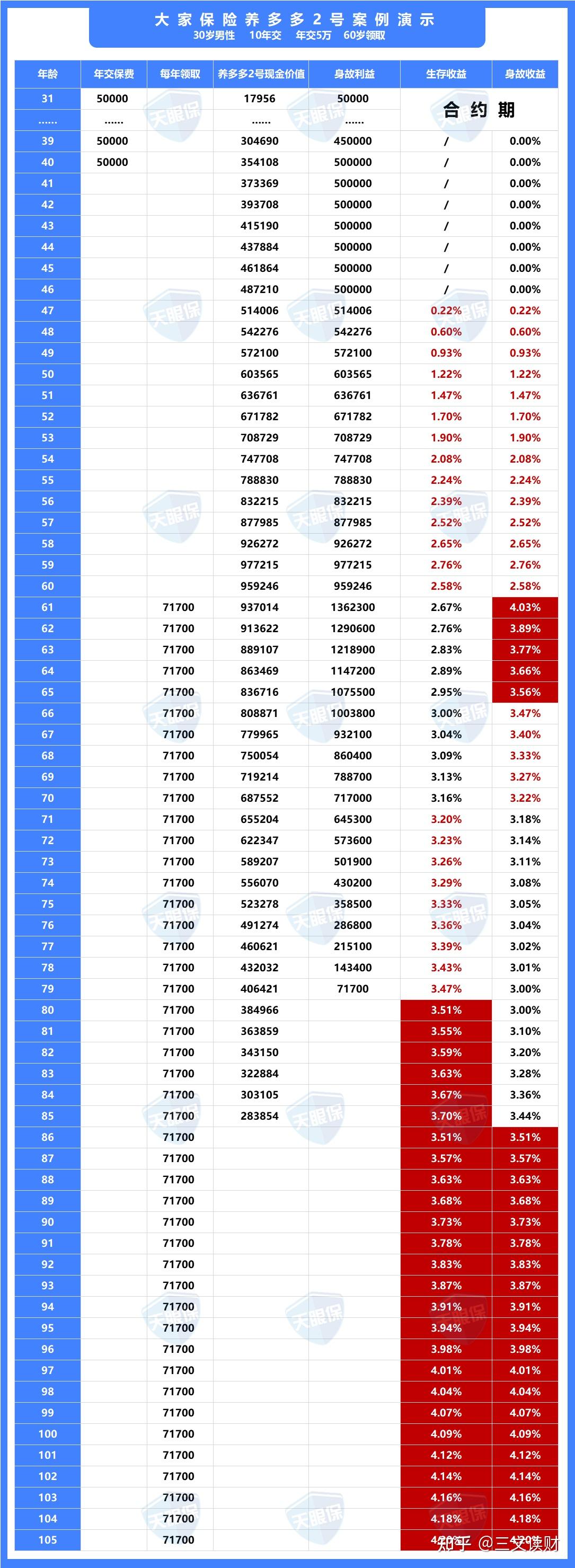

我们以超高收益的大家保险养多多2号养老年金为例:

上表我们以30岁男性,年交2万,交10年的方案进行演算,我们可以发现,与社保养老不同的是:

1)缴费方式更自由:从缴费金额来看,一年交1000元、5000元、1万元、10万元都可以;从缴费年限来看,可以选择1年交、3年交、5年交、10年交,当然,行业中还有可选择15年交、20年交,甚至30年交的产品。

2)领取方式更灵活:不再局限于法定退休年龄领取,而是可以根据自己情况选择,55岁领取、60岁领取、65岁领取,或者70岁开始领取都可以。

总结一下就是,社保养老保险是保障老年人的基本生活需求的,而现在的80后90后,已经错过了人口红利阶段,所以想要品质的养老生活,单靠社保养老,肯定是远远不够的,而商业养老保险正好补充了社保养老,缴费金额和缴费年限都可以根据自己的需求选择,能者可以通过商业养老保险给自己多储备一点养老金,如果资金实在不宽裕的,也可以少储备一点养老金,量力而为。

2、什么是增额终身寿险

增额终身寿险,有三个关键词,分别是“增额”、“终身”、“寿险”,通过这三个关键词我们可以发现,增额终身寿险,就是保额会增长的,带有身故责任保障,能够保障终身的一种保险,要想了解什么是增额终身寿险,我们寿险就要学会区分定期寿险、终身寿险,和增额终身寿险这三大险种。

1)定期寿险:顾名思义,保定期的寿险,单纯保障身故/全残责任的保险。在合同保障期限内,不管因为意外还是疾病,导致了身故/全残,就可以获得高额身价赔付,通常保费低,保额高,对于有房贷、车贷的人群,是必不可少的险种。

(比如市场超高性价比的华贵大麦2022定期寿险,30岁男性,选择100万保额,交30年,保到60岁,一年仅需1089元,50万保额,一年仅需544元。)

2)终身寿险:也叫定额终身寿险,和定期寿险最大的区别就是保障期限的差距,定期寿险通常可以选择保10年、20年、30年、60岁,或者70岁,保的期限越长,价格越贵,而定额终身寿险,都是保障终身,因为每个人终将面临死亡,所以,这个险种是100%能获得理赔的险种,价格相对偏高,更加适合于家族传承。

3)增额终身寿险:因为保额会增长,所以叫增额终身寿险,与定额终身寿险不同的是,增额终身寿险现金价值高,而身故保额偏低,加上具有减保领取的功能,所以通常被作为储蓄型保险,存取灵活、而且复利递增、刚性兑付,用来做教育金、养老金,或者闲散资金打理,都非常适合。

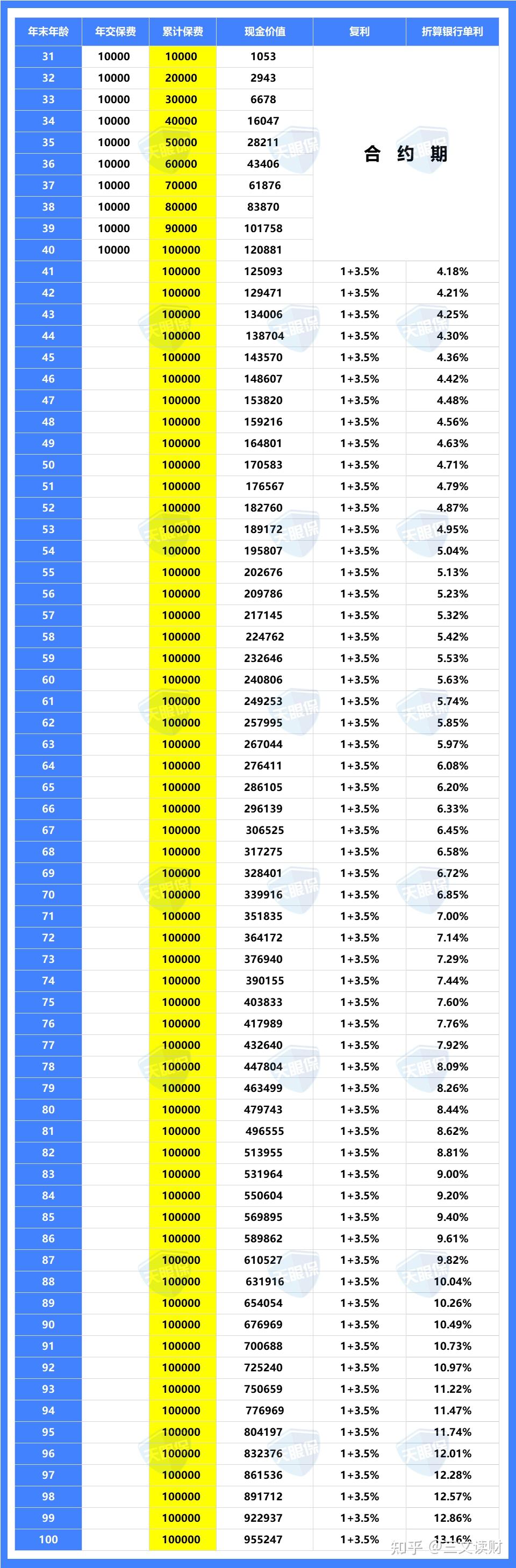

我们以目前市场上,性价比第一梯队的星盈家增额终身寿险为例:

我们会发现增额终身寿险和养老年金一样,缴费方式非常自由,1万元起投,具体金额按需选择,同时,领取更自由,不局限于55岁、60岁、65岁……领取,增额终身寿险中有一个现金价值,而这个现金价值就相当于我们“银行卡的账户余额”,利率“写进合同”,想取多少金额,以及想什么时候领取,都完全属于自己的自由。

那这两种,我们到底应该如何选择呢 ?

无论是年金险还是增额终身寿险,都不要乱买,否则只会白花冤枉钱,想要了解年金险和增额终身寿险,到底哪个好?可直接点击卡片添加三文,三文一对一为你做详细解析: 二、养老年金和增额终身寿险分别有什么优劣势?

我们先看一下昆仑健康增多多3号久久版增额终身寿险和大家保险养多多2号养老年金的收益对比图:

1、养老年金的优劣势

我们以大家保险养多多2号养老年金为例:(30岁男性,年交5万,缴费10年)

1)养老年金的优势:

比如北京人寿京福颐年养老年金,预定利率4.025%(当然,市场上预定利率4.025%的养老年金,不止这一款),而且每年领取的金额是固定的,且白纸黑字写进合同,不用担心任何风险,保本保息。

按照30岁男性,投保北京人寿京福颐年,年交5万,缴费10年为例,选择60岁领取,每年都可领取70050元,也可以选择每月领取,活到老,领到老,即使到80岁,100岁,都可以一直领取,而且,京福颐年还有保障领取20年的规定,比如刚领2年,不幸身故,保险公司会一次性把未来18年,没有领到的钱一次性给到家人。

2)养老年金的劣势:

结合上面两张图,我们会发现,养老年金只有在61岁-65岁身故,或者80岁以后身故,收益才能高出增额终身寿险。万一60岁前因为疾病或者意外身故,最差的情况只能领回本金,而65-80岁之间身故,累计领取金额实际并不多。

规定了60岁领取,那就是从60岁开始领取,不能提前领,也不能推后领,不能多领,也不能少领。(当然,这个特性对于花钱不是很节制的人群,也算是不错的亮点。)

2、增额终身寿险的优劣势?

我们以当前10年交收益之王的增额终身寿险为例,看一下收益演示:

1)增额终身寿险的优势:

通过增额终身寿险和养老年金的对比图,我们会发现,养老年金的收益更像是坐过山车,忽上忽下,总体只有85岁以后收益更高,而相比来讲,增额终身寿险,从缴费期满开始,收益就非常恒定,而且,复利时间越长,转化为银行平均单利越高。

增额终身寿险,利率是写进合同现金价值上面的,而且,高性价比的增额终身寿险,还能灵活追加,同时也能实现灵活领取,不再局限于一定要55岁领取,或者60岁领取,自己想什么时候领取,想领取多少,就可以领取多少。

2)增额终身寿险的劣势:

如果同样按照养多多2号,30岁男性,年交5万,缴费10年,同样每年领取71700元的情况,增额终身寿险仅能领取到85岁。

总结一下,养老年金更加适合于预期寿命较高的(比如家族寿命都比较高,自己身体非常棒),同样,也适合于花钱没有什么节制的人群,可以让自己有一笔源源不断的退休养老金;而增额终身寿险,更加适合想做闲散资金打理的,随时有可能动用资金的人群,也非常适合想要灵活领取,重点提升85岁以前生活品质的人群。

无论是养老年金,还是增额终身寿险,本质都是收益只要收益高,符合自己的实际需求,都是可以选择的。那具体,有哪些值得推荐的产品呢?想要获得年金险和增额终身寿险2023年最新全网测评榜单的,点击下方链接即可 三、养老年金和增额终身寿险,哪个更靠谱?

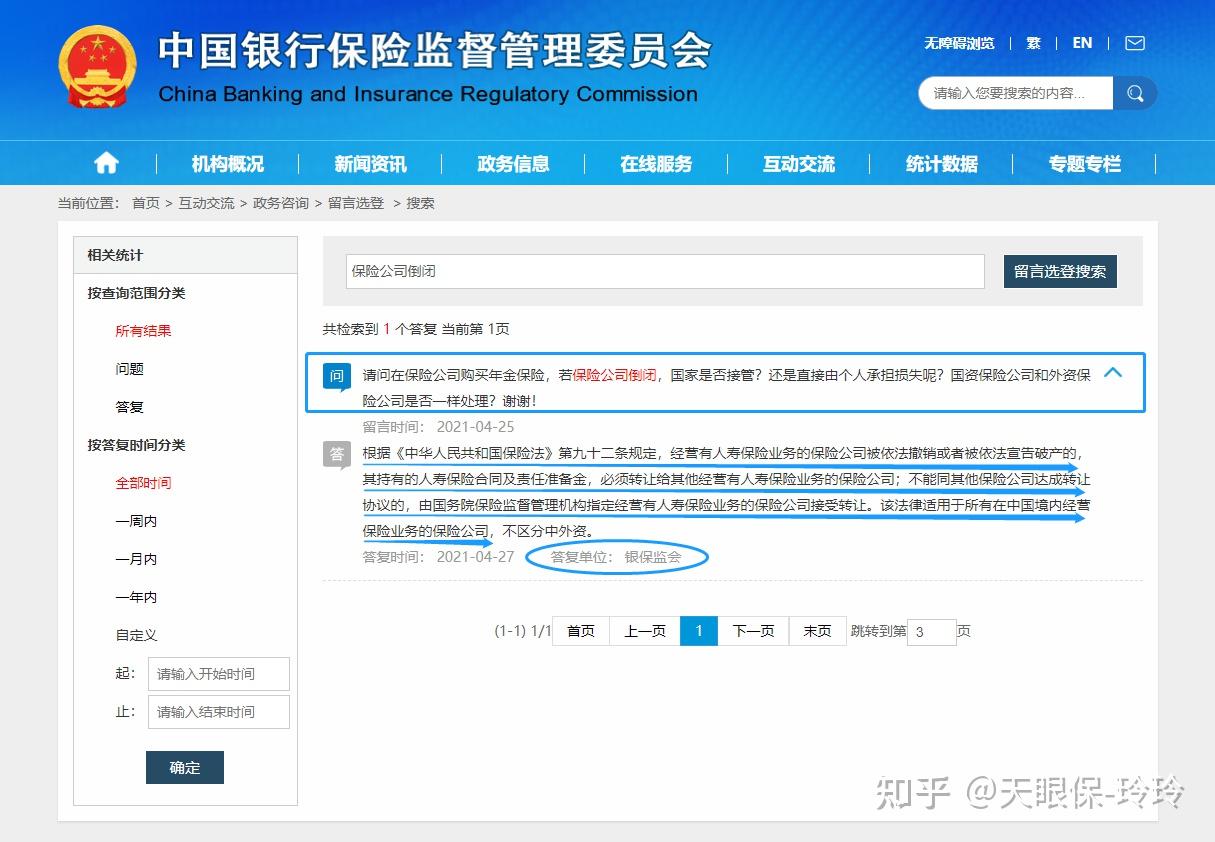

那养老年金和增额终身寿险,哪个更靠谱呢?首先,我们需要明确的是,无论是养老年金,还是增额终身寿险,他们共同的特点都是,受法律保护,安全可靠,利率写进合同,刚性兑付,都非常适合作为家庭的安全性资产。

从安全级别来讲,我们都是可以完全放心的,但是,如果你要做养老用,哪个更靠谱呢?

开门见山给结果,我先说答案,如果条件允许的,两个一起肯定更好,一个用于固定的养老领取,而另一个做备用账户,以备不时之需,但对于大部分人群,我都更加建议优先选择增额终身寿险,为什么呢?

1、年金险“衰退” VS 增额终身寿险“崛起”

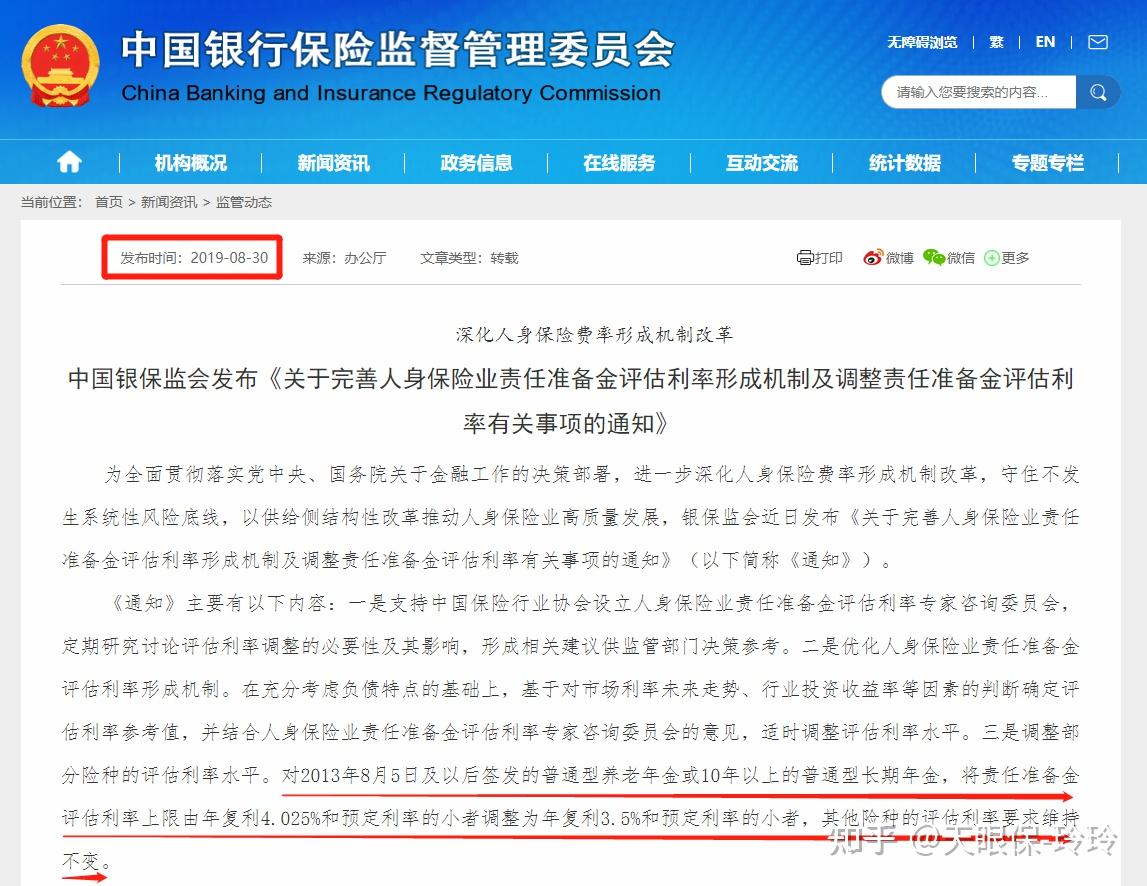

如果是2019年12月前,三文都非常建议大家去选择养老年金,但是,在2019年8月30日,为了防范行业的利差损风险,银保监会发布《中国银保监会办公厅关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》,将长期年金保险产品的预定利率上限由之前的4.035%降低为3.5%,而这一次调整,直接的结果是,2019年12月,综合性价比排名靠前的十多家保险公司养老年金同步停售,而养老年金的性价比开始走向“衰退”之路

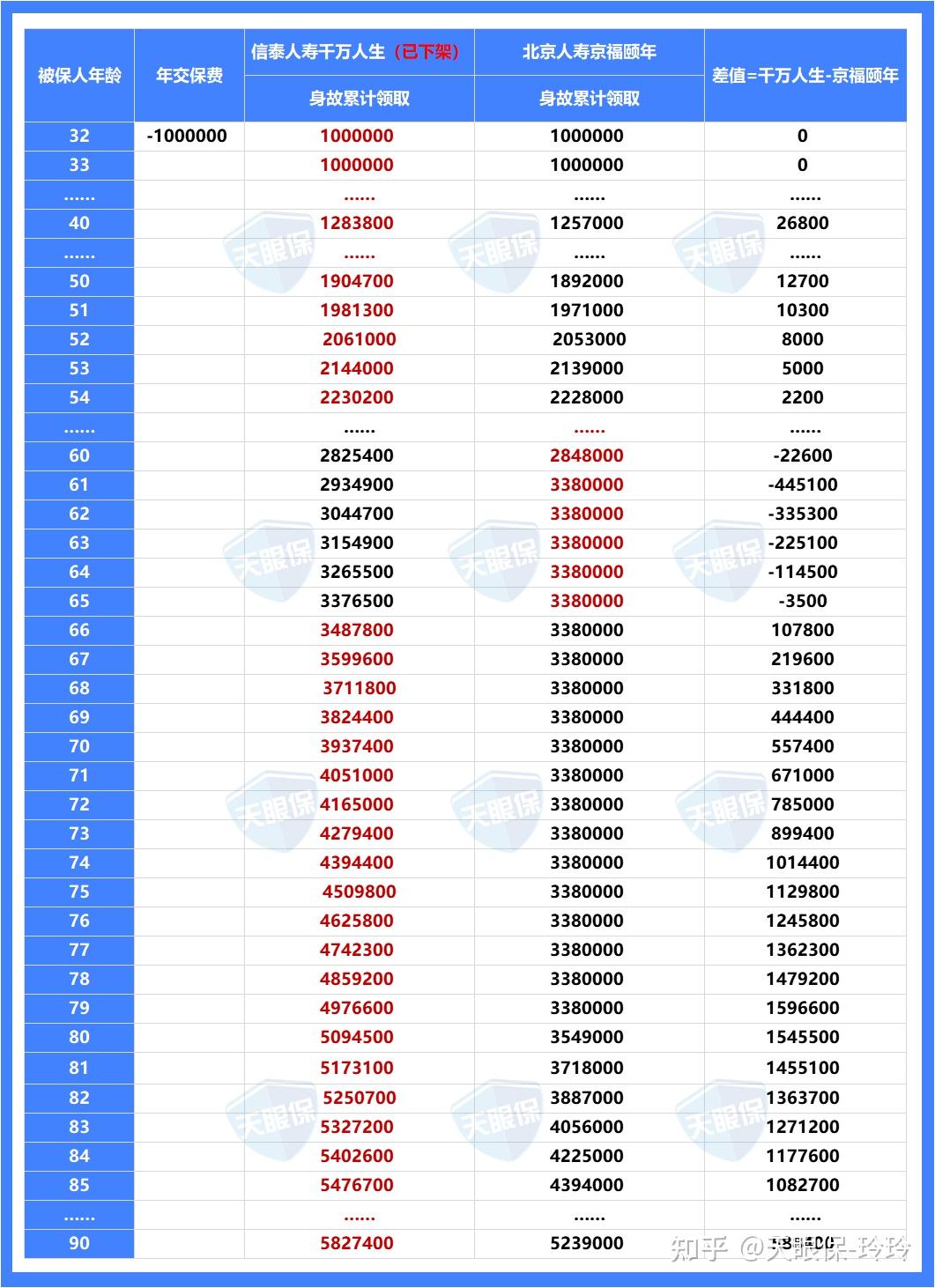

三文特意找到同事在18年买的养老年金信泰千万人生养老年金,和北京人寿京福颐年进行了对比:(利益演示以31岁女性,趸交100万为原型)

通过上图的生存+身故利益的演示,我们会发现,同样宣传预定利率4.025%,但是2019年前的产品,在66岁后,收益都是明显高于当下的产品。

而同样预定利率为3.5%的养老年金和增额终身寿险,养老年金收益就像是过山车,只有寿命真正达到85岁以上,才具有真正优势,而增额终身寿险,无论任何年龄段,收益都非常恒定,一款好的增额终身寿险,真实内部收益率都是无限趋近于3.5%的真实内部收益率的,收益更加稳定,加上增额终身寿险领取方式更加自由和灵活,脱颖而出,在保险市场中,非常火爆。

2、锁定利率,利率下行时代的理财新宠

我们先看图,下图是1990年-2020年,一年期定期存款利率和寿险产品预定利率趋势图:

根据我们央行公布一年期存款基准利率,我们会发现,已经从1990年的10.08%,下降到现在的1.5%,而且,前央行行长周小川先生也曾公开说过,“中国可以尽量避免快速的进入到负利率时代”,可见,负利率时代是必然,只是时间的早晚问题,而今年,更是在新年,就送来了第一碗“麻辣粉”,降准之后再降息,可见,降息的趋势刻不容缓,那在这种利率下行的时代,为什么说增额终身寿险,是时代的新宠呢?

一切都归功于增额终身寿险锁定利率的功能,同样,我们以前面这款10年交性价比高的增额终身寿险为例:

以30岁男性为例,年交10万,交10年,以3.5%的复利,持续复利递增,而且,利率以现金价值的方式白纸黑字,明确写进合同,即使20年后,30年后,甚至50年后,账户里所有资金,都可以按照3.5%复利递增,不会因为任何市场环境变化而变化。

3、存取灵活,给家庭财富一把安全锁

增额终身寿险之所以能成为时代新宠,不仅仅因为他的收益稳定,和可以锁定利率的功能,更重要的是,增额终身寿险的灵活减保功能,相比于养老年金,只能按照规定的时间,领取规定的金额,不能提前,不能推后,不能多领,也不能少领,增额终身寿险拥有减保的功能,减保,即灵活取现的功能。

以昆仑健康增多多3号久久版增额终身寿险为例:

现在入手即可锁定一个3.5%复利终身的账户,不管是20年后,还是30年后,都能享受同等的利率,昆仑健康增多多3号久久版的减保,也非常自由,账户现金价值就是实际的“银行卡余额”,在余额范围内,取多取少,都非常的灵活和自由。

但是,需求不一样,适合的产品也不一样,有的客户有加保需求,有的客户希望减保更灵活,还有的客户,自己做生意的朋友,有贷款的需求,其实贷款利率也大有文章,所以,到底哪款产品好,还是要结合自身实际情况来定

想要了解不同顶尖增额终身寿险,究竟该如何选择的,点击下方链接,将根据您的实际情况,量身定制最适合您的方案 四、写到最后

分析了这么多,三文还是要给大家强调一下,增额终身寿险,之所以这么火爆,除了收益稳定以外,更加重要的是,他的减保非常灵活,部分产品还能支持加保,而且,又能保本保息,但是,12月4日停售了一大批增额终身寿险,市场上增额终身寿险性价比,可以说,也是遭受到了前所未有的挫伤

现在仅存的好产品,真的可以说是屈指可数,所以,如果当下已经看到了不错的产品,就赶紧抓紧时间入手吧,如果还在观望,不知道怎么挑选的朋友,也可以点击卡片,添加三文,三文手把手帮你来规避风险,稳定收益

相关阅读:

【方法篇】

三文读财:意外险哪款好?2023年最新意外险榜单

三文读财:百万医疗险真的有用吗?会有哪些坑?

三文读财:重疾险怎么挑?热销重疾险对比测评,为你避坑

三文读财:定期寿险哪款好?2023年定期寿险最新榜单

三文读财:增额终身寿险,对比全网上百款,这三款超级推荐

三文读财:宝宝教育金怎么选?2023年超全挑选指南+3月推荐榜单

三文读财:养老年金和增额终身寿险,到底哪个更靠谱?别再傻傻分不清了

三文读财:养老保险哪家好?2022年全网热销年金超全测评

【配置篇】

三文读财:婴幼儿买什么保险最好?一年一千左右,有什么保险最全面?

三文读财:超全挑选指南 I 大人保险怎么买?附超高性价比产品推荐

【避坑篇】

三文读财:增额终身寿险,这8点都没搞懂,就别买了!

三文读财:为什么都在推荐增额终身寿?有必要买吗?

三文读财:8款大公司2023开门红年金险对比,深度测评!

三文读财:年金险内部收益率IRR如何来计算?

三文读财:2023年,香港保险火爆出圈,分红收益高达6%+?

三文读财:除了余额宝,我终于把市面上所有的靠谱理财都整理出来了!

【产品篇】

三文读财:一文告诉你:达尔文7号,为什么“出道即巅峰”?

三文读财:一文告诉你:小淘气1号,靠什么成为少儿重疾新霸主?

三文读财:倒计时:弘康金玉满堂2.0都保不住了!?时间紧急,别错过~

三文读财:又一增额寿被抢疯,“复活即巅峰”,恒大万年禧两全险强势回归! |