A股的万科昨天大涨了,而且还带领地产链发动了绝地反击。

我猜大概率跟昨天下午的这个线上会议有关的,毕竟大股东深圳地铁和深圳国资委都来了,这阵容很明显就是要力挺。

会上,深圳市国资委提出了一揽子具体支持措施,包括:

通过受让、合作开发等方式加快推进万科大型城市更新项目开发建设;

通过协同、合作等方式,提高万科持有的各类投资性房地产的流动性;

配合万科优化长期股权投资结构;

积极组织市属国有企业市场化方式参与债券认购等工作;

积极协调各类金融机构加大对万科融资的支持力度。 郁亮认为,市场的恢复需要三组力量的合力:能买、想买、需要买。

当然,昨天万科之所以要开线上会议,主要是上周美元债价格波动,把一些机构吓到了,所以上市公司只能把国资背景的大股东叫过来镇场子。

其实圈里都不信万科会有啥大问题,甚至还有人在买万科的国内债券。

在悲观派看来,万科债市异常,美元债投资者一向敏锐,必定是收到消息,才会引发异动。此外,全国房地产市场仍待复苏,万科依然有经营压力。

而在乐观派看来,万科一向稳健,不如碧桂园等同级民营房企激进,财务控制较为谨慎,且大股东为深圳地铁,出现问题的概率不大。

前不久,万科发布三季度财报:第三季度实现集团营业收入894.2亿元,同比下降31.6%;实现归属于上市公司股东的净利润37.5亿元,同比下降22.5%。

这份财报,应该说没有惊喜、但也不算太惊吓,毕竟虽然净利润下降了,但好歹还有利润,比起其他房企,仍然好太多。

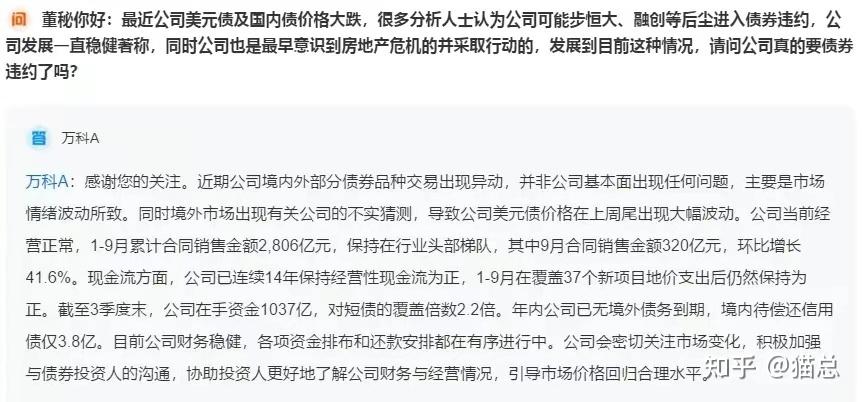

跟大家一样,也有人在投资者平台提问,万科也进行了答复,归纳起来一句话就是:我现在很好,未来也无恙,大家可以放心。

房地产后续趋势很明显,国央企下场,民营企业退场,把房地产建设成半垄断的行业,是未来房地产的主要方向。

毕竟深圳国资委也说了,如遇极端情况将帮助万科积极应对,差不多也是这个意思。 |