发帖赚积分积分换礼品

这里可以用于广告展示

运用你的知识帮助他们

帮助您快速入门本站点

扫一扫,关注我们

举报

您需要 登录 才可以下载或查看,没有账号?立即注册

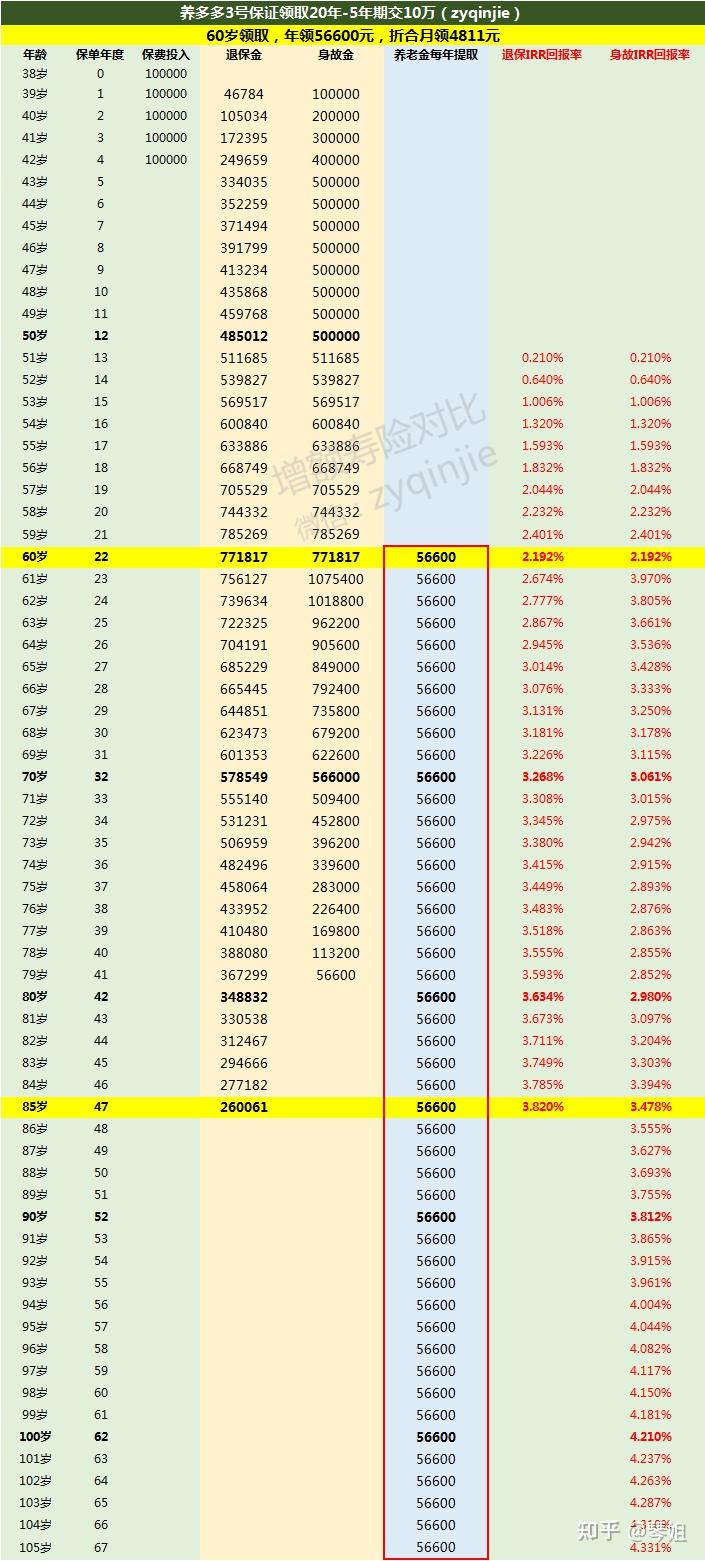

投保养多多3号年金险,能领取多少收益?可以点击下方卡片免费测算↓↓

养多多3号(10年版):52900元/年 爱心乐养多:50660元/年 养多多3号(20年版):48300元/年 大家养老福满满:47100元/年 百岁人生福享版:46930元/年

一、大家保险养多多3号怎么样 二、大家保险养多多3号收益分析 三、奶爸总结

本版积分规则 发表回复 回帖后跳转到最后一页

主题

回答

积分

1604个回答

1456个回答

655个回答

583个回答

413个回答

在线时间:8:30-17:00

0772-5288688

下载APP客户端