我更倾向于把换电和充电作为横向对比,而纯电和氢能源作为纵向对比。而未来即发展和前景,也就是能否普及,几方面一言一概之:

①从投资成本来看,加氢站>换电站>充电桩

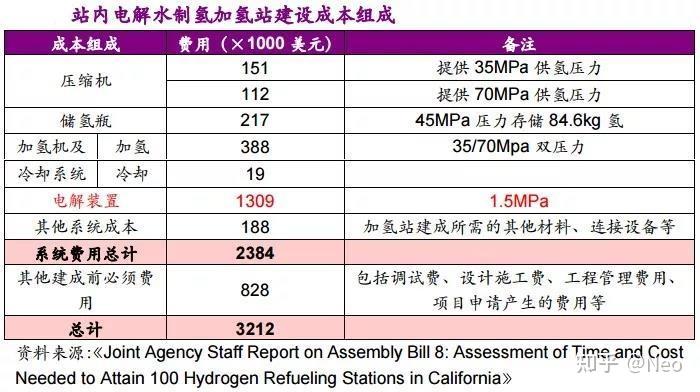

加州能源局的研究数据表明,HyGen电解水制氢加氢站总建设成本超过320万美元,远远超过外供氢高压氢气加氢站(200万美元)和液氢加氢站(280万美元),其中电解水制氢装置成本约131万美元。

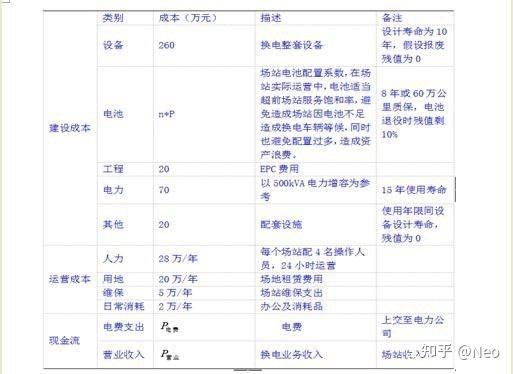

一座换电站的投资费用,大概在400万元左右,新一代的换电站,也在150万元左右。

再回到普通的快充桩来看,充电桩的成本在数万元到数十万不等。慢充桩则更加便宜,通常在一万元以内就可以建成。

所以从投资成本来看,加氢站的成本最高,其次是换电站,最后是充电桩。这也是为什么国内充电桩的普及率,远远高于其他新能源补能方式。

当然了,成本高低,其实与技术难度以及批产数量相关联。技术难度越高,成本也会越高;产量越低,投入成本越高。当然如果技术难度高的情况下,如果大批量产量多,也能降低很多成本。而加氢站的技术难度高,同时全球范围内建设数量又少,所以导致了最昂贵的局面。换电站与充电桩之比,在于数量多少,前者的数量少,且依赖大型重资产设备,所以成本会高,即便数量更多,但其本身的价值量高,决定了其成本高。

②从使用效率来看,加氢站≥换电站>充电桩

加氢站的加氢时长在5分钟左右

换电站的换电时长在5分钟左右

充电桩的充电时长在30-60分钟不等

三者和传统燃油车的加油来比的话,加氢和换电在使用体验上,非常接近。而当前的快充充电桩充电,时间上要更加长。

③从使用成本来看,加氢站<换电站≤充电桩

使用成本方面,MIRAI的氢气容量为5公斤,目前在日本每公斤氢气的价格为1100日元(约合64元人民币),加满氢气的成本为320元人民币,续航里程为约500km,相当于每公里0.64元人民币

换电使用成本方面,以北汽为例,其共推出了三个换电电费套餐:A套餐432元/1200公里;B套餐630元/1800公里;C套餐1020元/3000公里。差不多在每公里0.34元左右。

电动汽车一般电池容量在50Kwh左右,一度电(公共)在1.5元左右,充满电的成本为75元人民币,续航里程为约300km,相当于每公里0.25元人民币

这一块,对于靠运营为生的司机们,以及开销需要控制的人群来说,价格越低越好。而对于收入相对高一些的人群来说,几乎可以忽略。但三种用车成本来看,氢能源的使用成本与燃油车使用成本相当,纯电动汽车的使用成本更低。所以这也是为什么当前大部分运营车辆,都开始向纯电方向靠拢。

④千万不要忽略购车成本,氢能源车>纯电动车

丰田氢能源汽车Mirai,看上去和普通车并无两样,但是售价却并不美丽。新车已在海外市场上市销售,起售价为69000欧元,折合人民币约为53万元左右。而这个价位的车,对于消费者而言,基本上属于天价,能够承受的人实在不多。而另外一方面,即便把这个购车价,摊销到平时的用车成本里,也是一笔难以配平的费用。所以说,氢能源目前来看,既不适合大众消费者,也不适合出租运营,相反,更适合一些小范围比如大巴等,也适合一些地方做项目预研等。

而纯电动车的价格区间浮动比较大,从10万元级别的车型,到大几十万的车型,大有车在。于价格上而言,纯电动车优势更大。

所以对等来看,氢能源和纯电,纯电在未来20年的可能性和普及率会更高。而氢能源本身就有成本高、储氢难等难题,加之未大批量下,高居不下的投资和使用成本,非常难以胜任未来的汽车能源普及者,但是作为小范围试点到也未尝不可。

而对于纯电来说,续航里程焦虑又成为一大问题。而解决续航焦虑的方法之一,解决充电问题。也就是加快用户充电的速度,使其有更好的用车体验。

所以近年来,换电和快充,是两个发展方向。

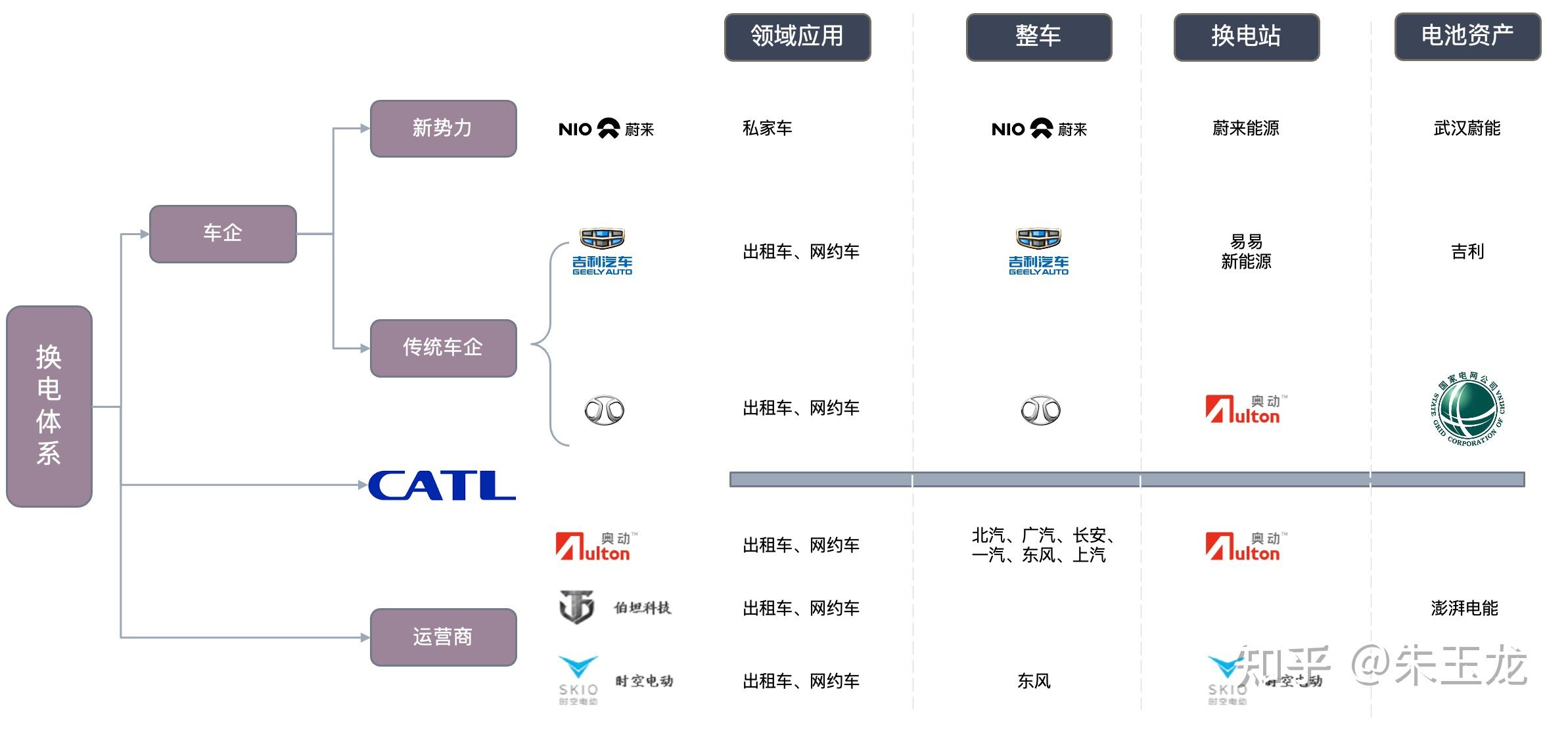

<hr/>蔚来和北汽都是换电模式的先驱,蔚来的动作更加超前,除了在硬件上能够实施换电,同时将其电池金融业务剥离整车业务,也即Baas模式。除了这两家,其他也有很多电动车企在预研。可见换电这一模式,正蠢蠢欲动。这大概算是换电模式的春天吧,而要到火热的夏天,还需要持续观望。

另外2021年的新能源补贴政策中,30万元以上新能源汽车不享受补贴,但换电除外。这无疑是给换电留了一个口子,吃螃蟹是北汽,推广的是蔚来,而政策的导向性也要根据这些推广来进一步推出相应的支持政策。

信部和国家能源局对外表示,从今年下半年开始,我国将在全国范围内开展新能源汽车换电模式应用试点,各城市申报试点工作方案将在5月底前完成申请 而试点推广,还只是试点,且保留在方案征集层面,距离大规模应用,仍然有一段时间。

- 第一只手:政策支持。当下为方案提交,各地的新能源汽车发展规模和发展程度都不同,且地域性差异较大。举例北上广深一线城市,相较于其他二三线以及乡镇来看,前者比例非常庞大,后者甚至没有推广的必要性。而中国幅员辽阔,东西跨度和南北距离非常广阔,直接导致的结果之一就是气候不一,所以北方地区因为冬季的寒冷,电动汽车的保有量非常低。

那么政策试点工作,将会优先考虑沿海东部和南部,以及一些省会发达城市的建议和方案,其他城市可能会保持现状,或小规模推广方案。当然这个信号其实就是告诉大家“我们可以开始搞换电了”,收到信号的主机厂,有些会立刻投入到换电模式的电动汽车开发中,有些则会把此前已经开发好的项目搬出,还有些可能对政策持观望态度。

而和电动汽车发展史相类比,电动汽车也是在大力国家和地方补贴下,才能得以从很小的角落里爬起来。也同时因为电动汽车保有量越来越大,成本也逐渐降低,从我入行以来,就电池成本而言,从此前的三四千一度电,到现在的一千以内。所以除了技术方案以外,如果能有补贴政策,也会大大推动换电站的建设。毕竟,建站投入巨大,投1座没有问题,5座没有问题,那么100座,1000座,甚至是10000座呢?主机厂虽然庞大,但是也很难承受大额短期内难以回本的投入成本。而新势力们,财务资本状况,就更难以承受了。

- 第二只手:运营投放。相较于之前燃油车而言,加油站几乎是遍布全国,差不多几公里内就会有一座加油站。而两个油和其他大大小小的公司,数量和规模也非常庞大。虽然我们不知道最后到底新能源能否取代,或者说能否替代,什么时候取代,但是传统燃油车相关企业面临的是新能源的直接革命。但是话又说话来,加油站有什么?有地方,有资本。作为运营着燃油车动力命脉的加油站,新增换电站有何不可?这样一来,即便是革命了,也能快速转型。

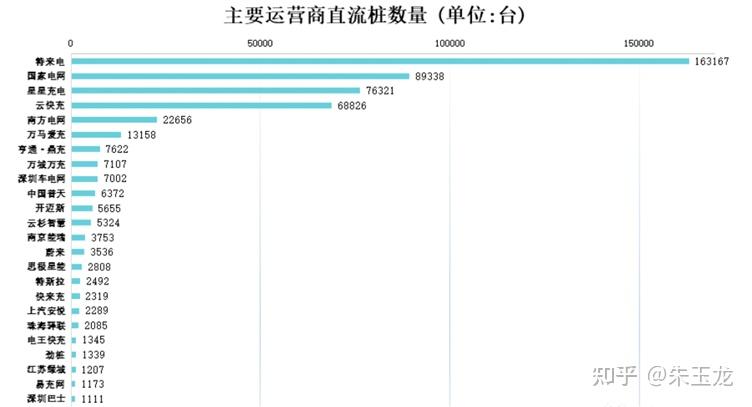

而除了加油站外,换电站我更倾向于像国家电网、特来电、星星充电......这类此前有过充电桩经验,或者有大幅电网的大企业。而国家电网的推广,加上政策的力度,以及企业和群众对换电的渴望,会更加推进这一步工作。

如果把换电站和充电桩类比:

- 设备:充电桩→换电站,换电站较充电桩来说,更加复杂和更加昂贵,且占地面积增加。以往几万元左右的快充桩,到换电站是以百万级别来计算的。

- 电力:电网→电网,这一点不变化,电网的接入非常重要,这一点也涉及到后续对外运营的定价。

- 汽车:主机厂→主机厂,换汤不换药,主机厂新增换电方案,电池包支持硬件换电和软件监控。对于主机厂而言,难度并不高。

所以综上,更偏向于充电桩公司或电网公司来运维,当然也可以是设备的制造和运营。

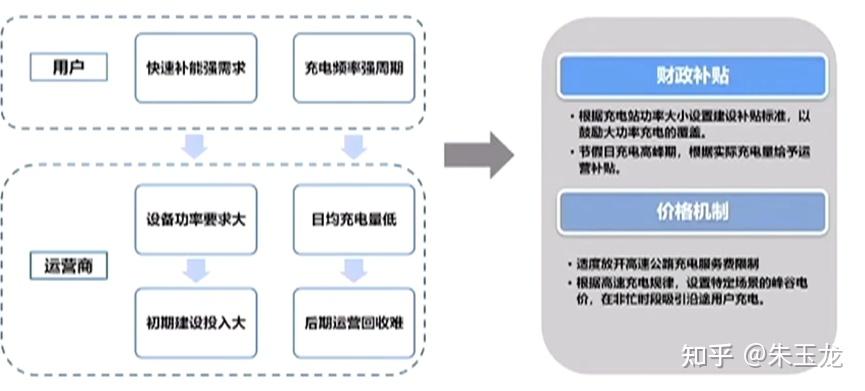

- 第三只手:无形之手。工程项目的可行性,永远和成本脱离不了关系。实验室的项目和书面的理论,无法投入到批量生产,且成本居高不下,这种大多只能出现在书本或实验室。而换电站的成本和运营,其实比较高。

我也简单演练了一遍,理想情况下,十年每天50次换电,分70Kwh和100Kwh两种模式来计算。而电费0.7元基础价格,0.8元服务价格。刨去基础成本价,服务价格就是盈利部分。大概在七八年后,才能开始盈利。

但是问题来了,每天都会有50台车来换电?每年365天都是设备正常可以换电?基于现有的电动汽车保有量,和中国乘用车保有量对比,显然不足一提。而基于拥有换电模式的电动汽车,和电动汽车的总保有量对比,这个数据又把范围缩小了很多。理想很丰满,现实很骨感。

换电站将建在什么地方?——区域性与车流量。

换电站的规模大小?——同时可支持换电数量。

但是电动汽车行业从业6年以来,几乎每年都能看到翻天覆地的变化,对于换电车辆而言,我持观望态度。但是拿当前的数据来计算,对于未来的里程焦虑解决这一方案,其实是不公允的,我更期望能大力推广换电模式。而换电模式,不仅仅需要电动汽车(换电)成规模,同时换电站也要具备规模化,才能让前期的高固定投入和后期运营费用,与盈利相抵。

换电站的推广,需要协同车辆、电网、设备和运维厂家。也就是谁做哪一块,需要分工明确,又各不推诿。首先是车辆支持,其后再是有换电站,这是0;然后再是换电车辆大幅增长,换电站大幅增长,这是1。从0到1这个过程,如果实现了,将基本上去除里程焦虑,电动汽车用户们体验更进一步。

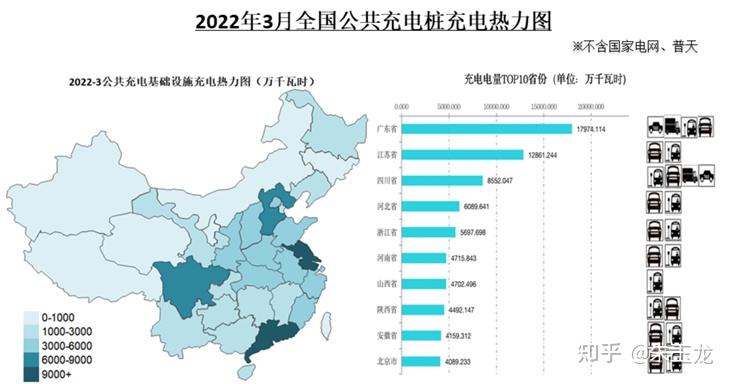

图片来源:中商情报网,侵删

从去年换电站的保有情况和增长情况来看,呈现总体数量极少,增长速度缓慢的情况。大幅增长,仍然需要几年时间,如果和支持换电车辆的增幅保持一致,也可以减少盲目投资而浪费公共财产和资源。

当然了,解决电动汽车的续航焦虑,除了换电外,仍然能从不同维度来发展。

对于电池的发展,攻城狮和研究员们,几乎是绞尽脑汁,“无所不用其极”。最早的电动汽车,也就只能跑一百多公里,到了2015年左右,差不多有两三百。再到2021年的今天,最多有700的,也有600的,大部分都能达到400和500。

电池能量密度的提升功不可没,从523到622,再到811电池材料配比更改;再到CTP/刀片电池的空间利用率提升;以及仍在实验室的固态电池等,电池能量密度一步一步往上爬。但是高能量密度同时也面临着不稳定性的增加,补贴退坡后,LFP又将大量搭上乘用车的顺风车。我们也不能说此举是倒推,而是更接近于市场平衡。

同样是追求快,提升容量也是提升,那提升充电效率也是提升,这和早前的手机有些异曲同工之妙。最早手机的电池,可以支持换电板,或者电板单独用“癞蛤蟆”状充电器。而后,电池容量也在逐步提升,手机电板和手机基本上一体化,没有专业工具很难自行拆卸。而正在此时,随着手机CPU和大屏的逐步推广,以及越来越多高耗电的APP出现,尽管手机电量增加了,但是耗电量却快了很多,以往的手机都是几天一充电,变成现在一天一充甚至多充。于是66W,120W等手机快充充电器出现了,而这种充电速度,也满足了绝大部分用户。

保时捷Taycan将整车电压提升至800V,同时还降低了电流,根据P(充电功率)=U*I,同样的功率充电,电压的提升,电流也将降低。所以和换电一样,大部分主机厂,也开始预研起800V充电技术。减轻里程焦虑的除了提升电池容量,也可以是加快充电速度。

实现无线充电,需要3个条件

- 用电器具备无线充电功能

- 需要充电设备以输出电力

- 作为无线充电的传输介质

就经济性而言,难点在于充电设备。汽车的路径与有轨动车/地铁/电车不同,是发散性和随机性的。所以就充电设备的获取而言,固定式线路下的设备,更易布局;对于不可预见性轨迹的电动车而言,获得性却又有区别,分别为静态无线充电和动态无线充电。

所以无线充电,也就成了一些玩具和未来的展望,短期很难解决里程焦虑。

电动汽车无线充电为什么没普及?换电站能支持快速换电,我们看到的是表面的。也许你能看到是几分钟内,一块几百公斤的电池包被全程自动换上充满电的电池包。而你看不到站内也同时有多少块不满的电池包在充电,所以此前有部分换电的朋友发生了一种情况:换电5分钟,等待一小时。 你也看不到几分钟的换电,却要投入几百万来运维。你也看不到为了换电的改革,那些跑在前面挡风雨的企业所承受的痛楚。当然,如果未来数十年内,换电站能像加油站般普及,我们还会因为电动汽车的里程焦虑而不选择吗?完全不会。

所以快充作为一种普及方式,加大充电桩的布局,这将是给时间充裕者的电动汽车的好方法;超级快充的局部投放,将会给一些对时间比较敏感的用户一些更爽的体验,但是电网的负荷和技术的难点,也同时存在;而换电,一旦铺设开来,就如同加油站般便捷,但同时存在技术规格不统一和成本较高等难点。

所以我认为,将来会是这么一种现状:快充桩作为普及,几乎随处可见;换电站对出行车辆,拥有固定点位;超级快充桩针对特定车辆,小范围到大范围普及;氢能源车则作为特定环境下的小范围。几者相互共存,并同时互补不足,共同构成未来的补能站网络。 |