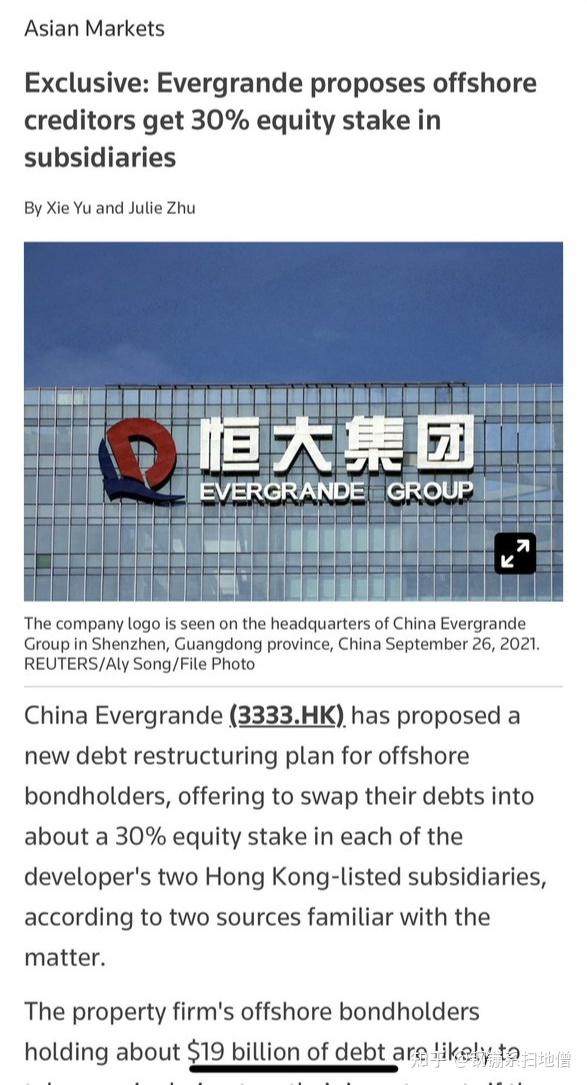

万科的股债双杀, 感觉是多麽的熟悉, 这不就是之前恆大碧桂园走过的路麽? 单从这一点看, 看来跟恆大碧桂园的结局, 虽不近亦不远矣.

造成如今局面, 首先:

- 评级下降:

惠誉评级已将中资房企万科企业股份有限公司(万科)的长期外币发行人违约评级、万科的全资子公司万科地产(香港)有限公司(万科地产香港)的高级无抵押评级以及其未偿付高级票据的评级均自'BBB+'下调至‘BBB’。

- 营收 淨利润 双下滑

万科三季报显示,第三季度,集团实现营业收入894.2亿元,同比下降31.6%;实现归属于上市公司股东的净利润37.5亿元,同比下降22.5%。1-9月,集团累计实现营业收入2903.1亿元,同比下降14.0%;实现归属于上市公司股东的净利润136.2亿元,同比下降20.3%。

- 杠杆率偏高:

惠誉预期,中期内万科的杠杆率(以净债务与物业净资产的比率衡量)将高于35%

2022年光拿地就花了290亿, 加上500万平方米的城市更新项目 , 财政费用也上增加了130.46%, 造成杠杆率居高不下

- 定增失败

150亿的定增计划撤回申请, , 影响偿还外债

不过万科还是比恆大碧桂园好的. 起码他有一半是深圳地铁的, 算半个国企. 另外它的资产还是相对比较多, 变卖一下去还债还是可以的.

|