国家支持政策频出叠加市场需求快速恢复,助推新能源汽车渗透率不断提高,新能源汽车行业将进入一轮强劲的增长周期。比亚迪作为国内新能源汽车龙头企业,全面布局汽车整车、三电系统及产业链上下游,各业务协同发展;汉系列车型提升品牌力,打开产品线上行空间;刀片电池优势明显,重塑市场竞争格局;掌握车规级IGBT核心技术,国产替代化浪潮下市场空间巨大。

一、主营业务

比亚迪业务多元化发展,新能源产业是核心主业。

比亚迪从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域,其中汽车与手机部件及组装业务是主要的营收和利润来源。从2020H1收入构成来看,汽车贡献了53.01%的营收和70.66%的毛利润,手机部件及组装板块贡献了38.64%的营收和29.34%的毛利润。

2020H1营收结构

1、汽车业务:营收320.72亿元,同比下降5.62%(因疫情影响,汽车销量大幅下滑),毛利率23.93%。

(1)新能源汽车领域:2020年3月发布并量产新一代电池产品「刀片电池」,通过了有着动力电池安全试验界“珠穆朗玛峰”之称的针刺测试,重新定义了新能源安全标准;六月推出全球超安全智能新能源旗舰车型“汉”,首次搭载了「刀片电池」及高性能碳化硅电机控制模块,目前累计销量已达到28467台。

(2)纯电动大巴领域:海外顺利完成了向西班牙、瑞典、印度、日本等国家订单的交付;国内继续向中山、西安、杭州、柳州等城市投放纯电动客车。

(3)燃油车领域:上半年实现逆势增长,燃油车销量近10万辆。其中全新车型「宋Pro」持续热销

(4)城市轨道交通领域:「云巴」位于重庆璧山及深圳坪山两大项目取得了积极进展;先后取得巴西名城萨尔瓦多修建全球首条跨海「云轨」二期合同,以及与巴西圣保罗地铁公司签署的圣保罗市轨道交通17号线项目合同。

2、手机部件及组装业务:营收233.8亿元,同比增长0.24%。涉及智能手机、智能穿戴、计算机、汽车智能系统、物联网、智能家居、游戏硬件、机器人、无人机、通信设备、电子雾化、医疗器械等广阔的市场领域

3、二次充电电池及光伏业务:营收47.91亿元,同比增长7.59%,营收占比7.92%。包括锂离子电池和铁电池产品。

二、财务状况

2010-2015年,比亚迪的营收处于基本停滞阶段,主要原因是国内汽车竞争日益激烈,再加上品质(颜值诟病、质量问题)、渠道(管理失序)等问题集中爆发,燃油车销量出现回落,增速低于行业平均水平,市占率逐渐下滑,营收一直停留在500亿左右。

2015年至今,比亚迪率先推出多款新能源产品(如e5/e6及王朝新能源系列),凭借着先发优势迅速占领国内新能源乘用车市场,新能源销量和单价的提升拉动了营收增长。据比亚迪汽车2020年媒体新年答谢会上公布的官方数据,2019年1-11月,比亚迪的新能源车市占率为22%以上,超过第二名和第三名的总和。

2020年,在新冠疫情爆发叠加中美贸易持续的影响下,汽车销量大幅下滑,据中国汽车工业协会的数据,上半年全国汽车产销量分别为1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%。其中,新能源汽车产销分别完成39.7万辆和39.3万辆,同比分别下降36.5%和37.4%。

在此背景下,比亚迪2020Q1-Q3实现营收1050.2亿元,同比增长11.9%,归母净利润34.1亿元,同比增长116.8%,扣非后净利润24.9亿元,同比增长324.5%。其中Q3单季度营收、归母净利润、扣非后归母净利润分别为445.2、17.5和15.8亿元,同比分别增加40.7%、1362.7%和1130.3%;毛利率、净利率和扣非后净利率分别为22.3%、5.7%和3.5%,同比增加8.5、4.9和4个百分点。

随着全球新能源汽车加速渗透,销量持续增加,未来业绩有保证。

三、核心逻辑

1、产业政策陆续出台,助推新能源汽车加速渗透

中国的新能源汽车市场在2019年补贴大退坡以及2020年年初的疫情打击下,增速大幅下滑,但从中长期来看,相关产业政策陆续出台(包括长期发展规划、燃油车禁售时间表、市场准入、财政补贴、税收优惠、双积分、碳排放法规等),为行业发展保驾护航。未来几年将进入政策红利期,同时渗透率不断提升。

2、采用垂直整合的商业模式,新能源汽车龙头地位突出

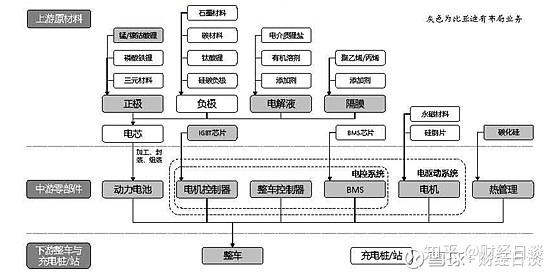

比亚迪在新能源汽车领域具有先发优势,采用垂直整合的商业模式,布局整车、三电系统及产业链的上下游,各业务协同发展,有效降低动力电池及整车成本,奠定了比亚迪在全球新能源汽车领域的领导地位。目前新能源汽车产品覆盖新能源乘用车、新能源客车、货车及专用车辆。

新能源汽车产业链全景图

据招商证券的数据,2019年市占率为21%,2020年前三季度实现新能源车销量10.4万辆,市占率达16.3%,继续保持国内新能源销量冠军。2020年7月,推出“汉”系列新一代新能源旗舰轿车(汉EV和汉DM),市场定位在比亚迪原有品牌上适当上探;汉EV售价22.98-27.95万元,汉DM售价21.98-23.98万元,进入了市场空间相对广阔、直接竞品相对较少的20-30万元的价格区间。

从销量上看,“汉”系列7-11月份销量分别为1205台、4000台、5612台、7545台、10105台,不断攀升。其中汉EV车型11月销量7482辆,环比上升48.01%,在新能源车销量排行上位居第4位。

11月新能源汽车销售TOP10

3、刀片电池优势明显,电池业务保持领先

比亚迪新能源汽车动力电池装机量市占率达17%,居全国第二,且开发了高度安全的磷酸铁锂电池和高能量密度的三元电池,应用于电动商用车和电动乘用车领域,解决了电动汽车电池在安全性、循环寿命和续航里程等方面的全球性难题。2020年3月,比亚迪发布全新一代电池产品——刀片电池(属于磷酸铁锂电池),在能量密度,体积,安全性及成本上具备较强的优势,且通过了有着动力电池安全试验界“珠穆朗玛峰”之称的针刺测试。搭载刀片电池的车型可满足最高600公里的续航需求,目前刀片电池已搭载在汉EV车型上,后续随着产能爬坡及良率提升,动力电池业务将保持领先优势。

4、IGBT业务龙头,国产替代空间大

比亚迪半导体作为中国最大及应用最成熟的车规级IGBT厂商,通过IGBT芯片设计和制造技术、IGBT模块封装和测试应用技术的全产业链布局,打破了海外厂商技术垄断。目前具备独立研发、制造车规级IGBT的能力,是国内唯一全产业链掌握该技术的车企,新一代功率模块SiC已搭载在汉系列车型,大幅提升功率密度、电控效率,成为该车型的一大技术优势。新能源汽车功率模块的技术门槛较高,市场基本被国外品牌垄断,在国产替代化的大趋势下,未来发展空间较大。

四、最新动态

1、2020年12月,比亚迪关于新增发行H股的申请获证监会受理。

2、比亚迪出资5亿元成立全资子公司弗迪实业,经营范围包含货物进出口、技术进出口、电池制造、电池销售、人工智能应用软件开发等。弗迪实业成立,或意味着弗迪系将“单飞”,向标准化的汽车供应商发展

声明:文章分析仅供参考,不提供任何投资建议。想要获得更多宏观动态、行业分析、优质公司的深度分析,可关注微信公众号【财经日谈】~ |