在银行里的稳健投资产品,定存、国债、保险,你更心水哪种?

过去两年呢,银行卖爆了传统型增额终身寿,

但在传统型增额寿变成3%预定利率的背景下,它也就变得没太大优势了。

所以银行转变了策略,开始主推分红险。

我深扒了20多款银行分红险,选出了卖得很火的6款来深度测评,总结了它们的收益率。

建议你去银行存款前,一定要先看写我这篇文章,可能会有更好的选择哟。

分红险,简单来说就是:有分红的保险。

买了分红险,可以享受到两部分利益:一是保单确定利益,二是额外分红。

●确定利益:确定部分收益率不会超过 2.5%,白纸黑字写在合同上,保险公司一定会给到。

●额外分红:保险公司给的分红,属于浮动收益,是多是少根据保险公司分红险业务经营情况等决定。

比较常见的分红险包括:分红型年金险、分红型终身寿险、分红型两全险等,

都是在其原本的保单利益基础上,增加了分红的功能。

分红险的分红形式又分为现金分红和保额分红。

现金分红每年都会给发现金,这些钱可以选择直接拿,或者是放着累积生息,如果你对资金灵活度要求高,想要每年都能拿回点钱,可以考虑这种。

保额分红是分保额,可以理解为这些分红变成了现价,退保、减保才拿,想要更高的收益,可以考虑这种。

了解完啥是分红险,哪种分红形式更适合自己,

我们就直接来看下目前大银行大热的分红都有哪些,谁家的比较值得买?

一、6款银行分红险大PK

我翻遍各大社交平台,并结合了银行APP,挑出了6款银行买得很火的分红险,它们分别是

人保寿险:如意保两全保险(分红型)

华夏人寿:财富宝两全保险(分红型,优享版)

农银人寿:金穗如意两全保险(分红型)

前海人寿:聚源保两全保险(分红型)

鼎诚人寿:鼎鼎福两全保险(分红型)

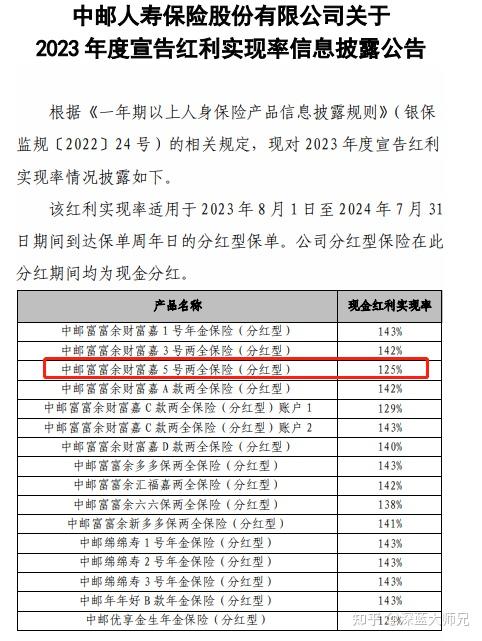

中邮保险:中邮富富余财富嘉5号两全保险(分红型)

这些产品的保底收益和预期收益分别能达到多少?

既然银行的分红险卖得这么火,那和定存比,它们是不是真的更值得选?

我们已经帮大家算好了他们的收益率,都总结在下面这张图里

首先可以看到,银行热销的分红险,大多是保短期的,只保5、6年左右。而且都是现金分红,主打的就是资金灵活度高。

这是因为这些产品的目标用户,都是原来在银行里做定存的客户,

而常见的定存最长期限也就5年,所以用户更能接受这类保中期的分红险。

直接给大家说测算后的结论:

如意保两全保险(分红型),保6年。保底收益1.62%,预期收益2.97%,表现一般。

财富宝两全保险(分红型,优享版),保5年。保底收益1.48%,预期收益2.64%,表现一般。

金穗如意两全保险(分红型),保5年。保底收益1.14%,预期收益2.50%,表现一般。

聚源保两全保险(分红型),保5年。保底收益1.87%,预期收益3.22%,表现中等。

鼎鼎福两全保险(分红型),保5年。保底收益1.79%,预期收益3.15%,表现中等。

中邮富富余财富嘉5号两全保险(分红型),保5年。保底收益1.87%,预期收益3.23%,表现较好。

并且中邮富富余财富嘉5号两全保险(分红型)2023年的分红实现率达到了125%,

中邮人寿2023年的全部分红险实现率也均达到了100%以上。

想知道按照自己的预算买分红险,具体收益是多少,可以免费测一测↓↓

中邮富富余财富嘉5号,

它趸交保底收益率是1.87%,表内最高,换成单利是1.94%,

趸交预期满期收益率是3.23%,还是表内最高,换算成单利是3.4%。

而国有大行目前5年期存款、5年期大额存单利率都是2.25%。

也就是说,它的保底收益比5年存款、5年大额存单低,但加上分红后,预期收益比它们高。

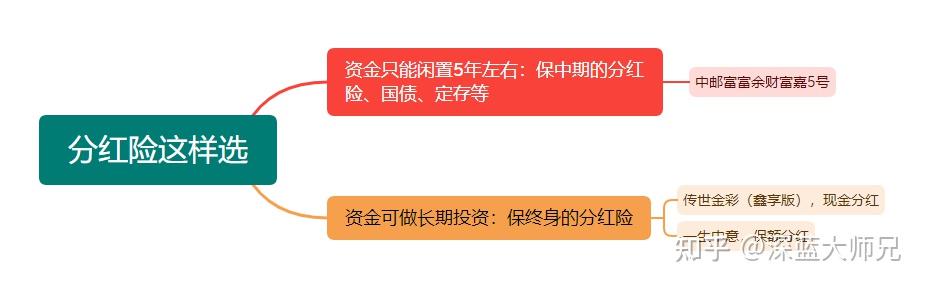

所以,如果资金最多只能闲置5年,并且愿意降低一点保底收益,搏分红,就可以考虑中邮富富余财富嘉5号。

如果不愿意一点儿不确定性都不能接受,那5年期存款、或大额存单会比这款产品更适合你。

闲置5年左右的钱,放在富富余财富嘉5号、定存、国债这些产品里,确实可以。

但5年以后呢,这些产品都到期了,利率也进一步降低了,我们手里的闲钱又该投到哪里去?

毕竟很多国家的银行存款利率已经到了负利率时代,比起存钱,银行更希望你去借钱。

现在的房地产行业还很低迷,也不能投资房子,万一被套牢,那就真成怨种了。

股市也在3200点上上下下,投资者的账户也跟着一天红一天绿的,吹了这么久的牛市也不知道啥时候能到来。

其实在这种不断波动的投资环境下,保终身的分红险就很值得大家多考虑考虑。

这种产品的保底收益可以有2%,还能再冲一波分红,预期收益率甚至能做到3.6%。

对分红险感兴趣的朋友,可以先测一测收益,再考虑是否入手↓↓ 二、终身分红险推荐

根据两种不同的分红形式,我也挑出了两款很不错的分红险推荐给大家,

①想每年都拿现金,看传世金彩(鑫享版)——现金分红

30岁女性,每年交5万,交5年,如果选择分红累计生息,

在40岁时,保证的现金价值有25.3万,预计累积红利2.7万。

在60岁时,保证的现价是41.4万,,预计累积红利达15.8万。

80岁,保证现价有67.9万,预计累积红利达44.4万。光累积红利就已超过保费。此时的IRR也达到了3.17%。

如果不想要累积生息,可以选择每年直接拿现金分红。

②想冲更高的长期收益,看一生中意——保额分红

一生中意是保额分红,IRR最高可达3.6%。

同样的30岁投保案例,

在40岁时,保证的现价有27.9万,加上预期分红后是31.2万,

在60岁,保证现价是45.8万,加上预期分红是67万,

80岁,保证现价是74.4万,加上预期分红是132.1万,IRR此时可达到3.5%。

一生中意比起传世金彩(鑫享版),更适合纯粹追求长期高收益,资金可以长期闲置的朋友。

那想搞长期投资、还不愿意接受分红不确定性的朋友,传统型的增额寿或者会更加适合你。

市面上也是有不错的产品可以选择的,它们的IRR也能近3%。

写在最后

这两年投资环境确实是越来越差了,普通人想要赚点小钱真的难。

这种背景下,谁能守住钱,就已经是赢家了。

如果不仅能守住钱,还能赚点分红,那就是投资赛场上的大赢家了。

这也是银行分红险卖得红火的原因。

但是卖得再好的产品也不一定适合所有人,买之前一定要搞清楚自己买的是什么, 能带来多少收益,

如果还有什么不懂的,可以随时咨询大师兄,我会根据你的实际需求帮你做好规划~

<hr/>【储蓄险干货】

年金险vs增额终身寿险,有什么区别?买哪款更划算?

手里有10万闲钱,存银行 VS 买国债 VS 增额终身寿,谁的收益更高?

买年金险必看:实测10款养老年金,这样缴费收益多赚好几万!(附年金险TOP3推荐)

一文读懂储蓄险!「年金险+增额终身寿险」怎么买才不会被坑?(内含2023年TOP3产品挑选攻略) |