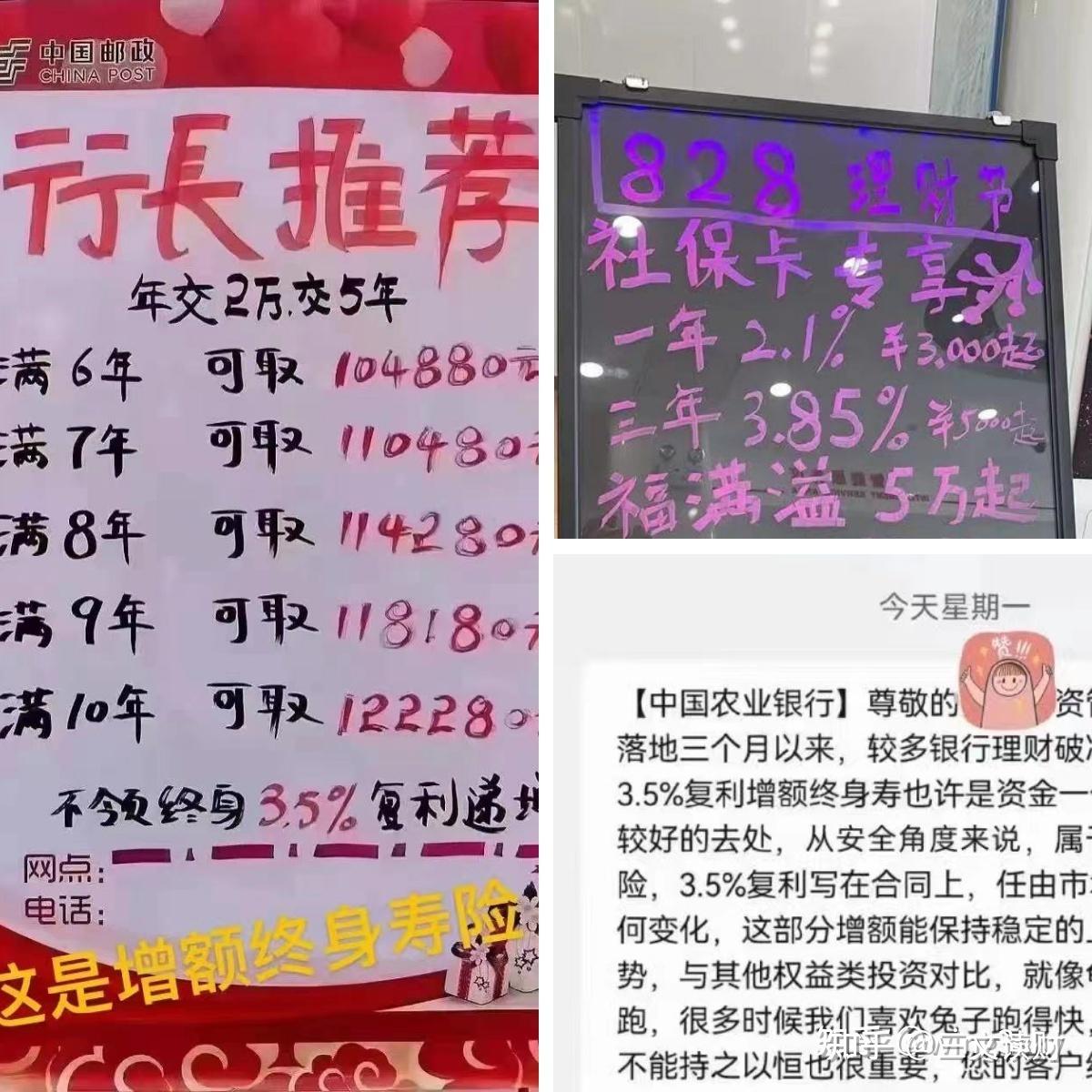

“全球利率下行,增额终身寿险却火了!享受3.5%复利计息,多年以后,您会感谢自己的选择!”

“G有大行,值得信赖,重要通知,复利3.5%产品,即将下架,最后期限,买到即赚到!

“存款利息还在降?不用愁!农S银行帮您锁定永久3.5%复利”

……

不知道大家有没有留意到,几乎身边大大小小银行,都开始鼓吹“3.5%复利”了呢,各种花式介绍,可以说是让人看了“琳琅满目”

但,这些鼓吹的复利3.5%,真的能达到吗?

先说结论,我敢100%肯定的说,都是达不到3.5%复利的,上面所有的“广告”,依据都是增额终身寿险,说句可能会得罪很多业内人的话,“讲增额终身寿险真实收益是按照3.5%复利递增的人/平台,要么是不专业,要么就是人品不行”

为什么?我们以下面这则广告为例:

“行长推荐,每年2万,交5年,满6年,可取104880元,满7年,可取110480元,……,满10年,可取122280元,不领终身3.5%复利递增”

我们来用最傻瓜的方式推算,假设30岁投保,我们每年交2万,交5年,真的能达到3.5%的复利,存到不同年限,我们看看,到底能拿到多少钱?

30岁投保,交2万,复利3.5%,一年后,本息为20700元(后续价值,小数点,均四舍五入)

- 存满1年,即31岁,交2万,加上第一年本息20700元,本金为40700元,一年后,本息为42125元;

- 存满2年,即32岁,交2万,加上前两年本息42125元,本金为62125元,一年后,本息为64299元;

- 存满3年,即33岁,交2万,加上前3年本息64299元,本金为84299元,一年后,本息为87249元;

- 存满4年,即34岁,交2万,加上前4年本息87249元,本金为107249元,本息为111003元;

- 存满5年,即35岁,本金为111003元,本息为114888元;

- 存满6年,即36岁,本金为114888元,本息为118909元;

- 存满7年,即37岁,本金为118909元,本息为123071元;

- 存满8年,即38岁,本金为123071元,本息为127379元;

- 存满9年,即39岁,本金为127379元,本息为131837元;

- 存满10年,即40岁,本金为131837元,本息为136451元;

我们再来看,上面的宣传海报中,写着不领终身3.5%复利递增,但满10年时,可取金额是122280元,但如果真的是3.5%复利的话,满10年,账户价值应该为136451元,相差金额足足有14171元。

所以,盲目相信“3.5%复利终身”,踩坑,就会成为必然,10万本金,第10年就能相差1.4万的收益,那要是本金达到100万,相差就能到14万,真心不是小差距,

出于严谨,三文也用专门的IRR计算器,计算了海报上面的增额终身寿险产品的真实收益,第10年,真实内部收益率(IRR),事实上,才达到2.54%,就这,还讲终身3.5%复利,不是妥妥的忽悠人嘛,所以,看了这些,大家真心不要在上当了,毕竟,谁的钱,又不是辛辛苦苦赚来的血汗钱呢?

如果你也有正在关注的增额终身寿险,不知道产品真实内部收益率(IRR)是多少,建议可以直接点击卡片,添加三文,三文免费帮您测算产品真实收益,有任何问题,也可以随时来咨询三文哦~

好了,接下来,我们回归正题,三文,也特别调查了一大圈,把我调查到的,所有银行系增额终身寿险,全都整理了出来,这篇文章,就带着大家,好好扒一扒,看看到底哪些“银行系”增额终身寿险是可买的,哪些是千万不能碰的

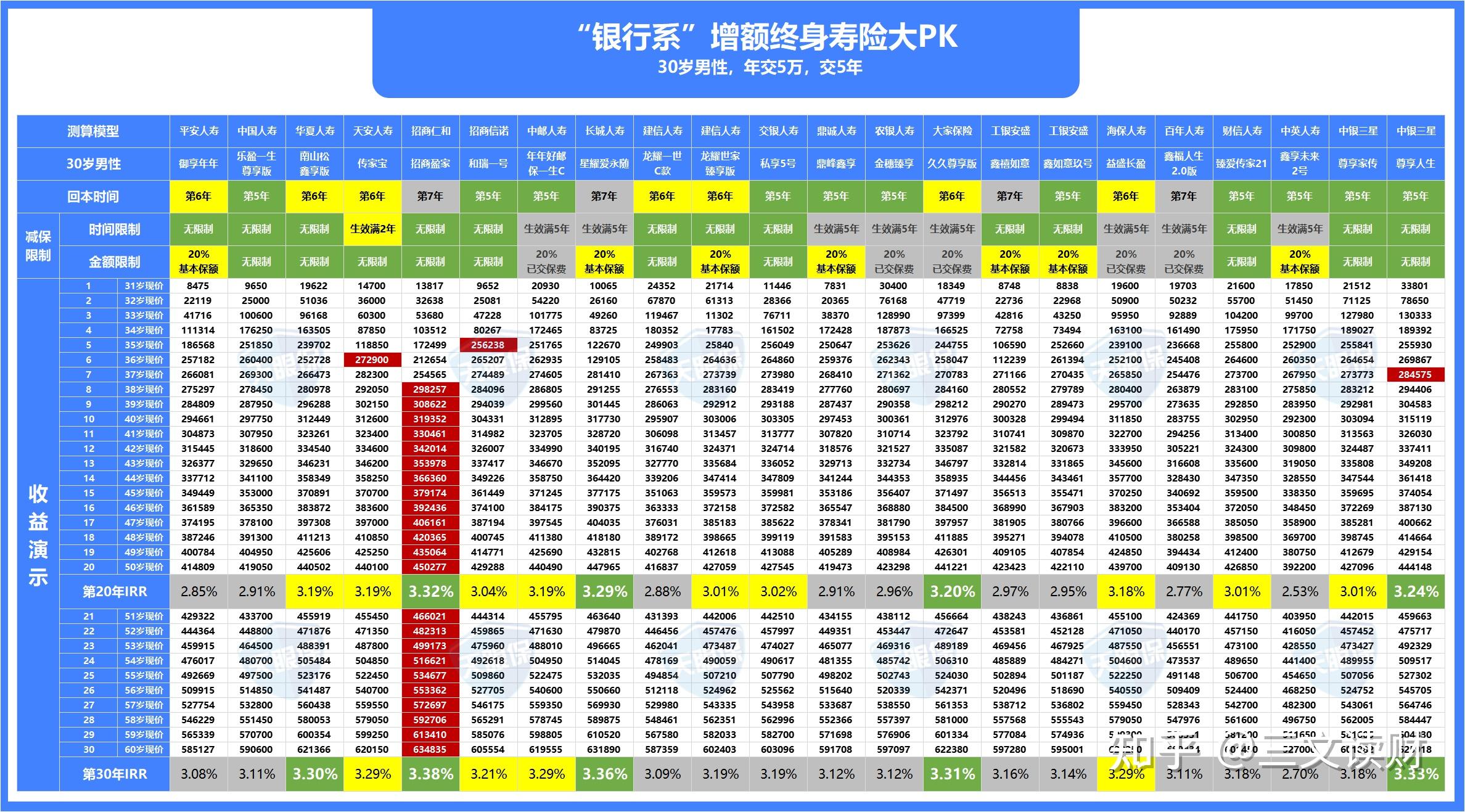

一、“银行系”增额终身寿险大PK

由于“银行系”增额终身寿险,绝大多数都是采用的5年交为标准,所以,这篇文章,我们都以30岁男性,5年交,每年交5万,带大家来对比:

(绿色标记:最好 黄色标记:中等 灰色标记:最差)

上面,是三文搜集到的22款各大银行热销的增额终身寿险收益对比,当然,银行众多,难免会有漏网之鱼,如果大家有银行给推荐的增额终身寿险,上述表格中没有的产品,欢迎大家积极在评论区留言产品名称,三文也希望,把这篇文章,打造出最全银行系增额寿产品对比。

由于挑选增额终身寿险,最核心的,还是要看三大标准:第一、看收益性,第二、看封闭期;第三、看减保灵活性。

1、从收益性来说:

对比了上述22款增额终身寿险,我们会发现,按照30岁男性,5年交,每年交5万

- 第20年,IRR超过3.2%的,仅有4款产品,按照收益高低,依次为:招商仁和招尚盈家(3.32%)、长城人寿星耀爱永随(3.29%)、中银三星尊享人生(3.24%)、大家保险久久尊享版(3.20%);

- 第30年,IRR超过3.3%的,仅有5款产品,按照收益高低,依次为:招商仁和招尚盈家(3.38%)、长城人寿星耀爱永随(3.36%)、中银三星尊享人生(3.33%)、大家保险久久尊享版(3.31%)、华夏人寿南山松鑫享版(3.30%);

所以,通过上述对比,我们会发现,收益表现最佳的,是招商仁和招尚盈家,其次是长城人寿星耀爱永随,排名第三的是中银三星尊享人生。

2、从封闭期来说:

上述22款增额终身寿险中,5年交,封闭期最短的是5年,其次是6年,最长的也就是7年。

- 封闭期为5年的产品(即第5年回本的产品),一共有11款

- 封闭期为6年的产品(即第6年回本的产品),一共有7款

- 封闭期为7年的产品(即第7年回本的产品),一共有4款

当然,我们结合前面的收益对比,我们会发现,第10年、第20年、第30年收益最高的产品,招商仁和招尚盈家,实际上是第7年才回本的,也就是封闭期有7年。

很多朋友可能会有疑问,为什么回本慢,反而收益高呢?

这点要给大家特别说明,因为所有增额终身寿险,前期账户价值,都是会低于已交保费的,经过一定时间,才会回本,账户价值才会超越本金,那这个时候,很多客户,都会有一个误解,会认为,增额终身寿险,是回本之后,按照3.5%开始产生复利的

其实,并不是,每款增额终身寿险,都会有自己的定价利率,这个利率,是从我们第一笔资金进入时,就已经开始产生收益了,并不是回本了,才开始产生收益的。

但既然前期就有收益,又为何账户价值没有本金多呢?

我们可以理解为,当我们把资金投入保险公司之后,保险公司会把我们的本金+利息“借走”,用于投资产生收益,达到固定的时间之后,再把本金和利息,一次性还回来,这个时候,收益才能真正体现在我们的账户中。

由于每家公司,精算原理不一样,所以,同样5年交,有的公司,是第7年本金和利息都“归还”到现金价值中了,但有的产品,是第8年甚至第9年本金和利息才会归还到账户中,那这里,并不是说,回本越快,产品就越好,还是要结合我们自身需求。

如果自己在6-10年内,有动用资金需求的朋友,就建议在封闭期短的产品中,挑选收益高的,而如果自己10年内,都不会动用到这笔资金,还是建议关注长期下来的收益对比,不用过分关注封闭期的长短。

3、从减保灵活性来说:

减保:即灵活取钱的功能,假如中途需要动用资金,可以通过减保的方式,取出一部分现金价值。

目前关于减保,根据每年是否有减保金额限制,一共有5种减保规则:

- 第一种:减保无20%金额限制;

- 第二种:减保有20%金额限制,每年最多减保承保时基本保险金额的20%;

- 第三种:减保有20%金额限制,每年最多减保减保前基本保险金额的20%;

- 第四种:减保有20%金额限制,每年最多减保实际已交保费的20%;

- 第五种:减保有20%金额限制,每年最多减保减保前已交保费的20%。

在这5种规则中,第一种,减保没有20%金额限制,对于消费者来说,自然是最好的,不过,现存的产品中,收益不错的同时,还能减保没金额限制的产品,已经是屈指可数了,而在其他4种减保有限制的规则中,第二种,减保虽然有20%金额限制,但每年可减保承保时基本保险金额的20%,是最宽松的。

所以,按照我们前面收益性对比的结果,第30年IRR能达到3.3%的5款产品,在减保规则上

招商仁和招尚盈家、华夏人寿南山松鑫享版和中银三星尊享人生,这三款产品,属于第一种减保规则,减保无20%金额性质,最宽松

长城人寿星耀爱永随,这款产品,属于第二种减保规则,虽然有20%金额限制,但是,是4种规则中最宽松的一种;

大家久久尊享版,这款产品,属于第四种减保规则,每年最多减保20%已交保费,减保规则超级严苛。

【三文点评】

通过上面,我们对22款“银行系”增额终身寿险,进行一系列对比,我们会发现,整体表现,最为优秀的,还是招商仁和的招尚盈家这款产品。

从收益上面来看,第20年IRR和第30年IRR,都是22款中的NO.1;

从减保规则来看,既无减保时间限制,也没有20%减保金额的限制,减保规则上超级宽松;

虽然封闭期为7年,相对较长,但我们也会发现,从封闭期结束的第1年开始,也就是第8年,招尚盈家的收益,就远超其他产品,位居第一;

如果要问我,“银行系”增额终身寿险到底值不值得买?那三文的答复是,除了招商仁和的招尚盈家,其他都不予考虑。

上述为“银行系”增额终身寿险5年交的对比,不同缴费年限下,收益高的产品,也都会略有差异,想获取“银行系”增额终身寿险,1年交、3年交、10年交对比的,可以直接点击卡片,添加三文,即可免费领取

当然,全国有几百款增额终身寿险,“银行系”增额终身寿险,连总数的十分之一都不到,所以我相信大家也非常关注,“银行系”以外的增额终身寿险,性价比又如何呢?

所以,接下来,三文会把我们前面,通过对比22款“银行系”增额终身寿险,挑选出来的三文心中的NO.1——招尚盈家,和全网超高性价比的其他增额险做一个系统对比,对于全网来说,哪款产品最值得入手,相信大家,也能一目了然

二、“银行系”NO.1与超高性价比增额寿PK

目前,全网性价比第一梯队的产品,我们挑选前7名与招尚盈家来进行PK,看看究竟哪款,才能拔得头筹,最值得入手?

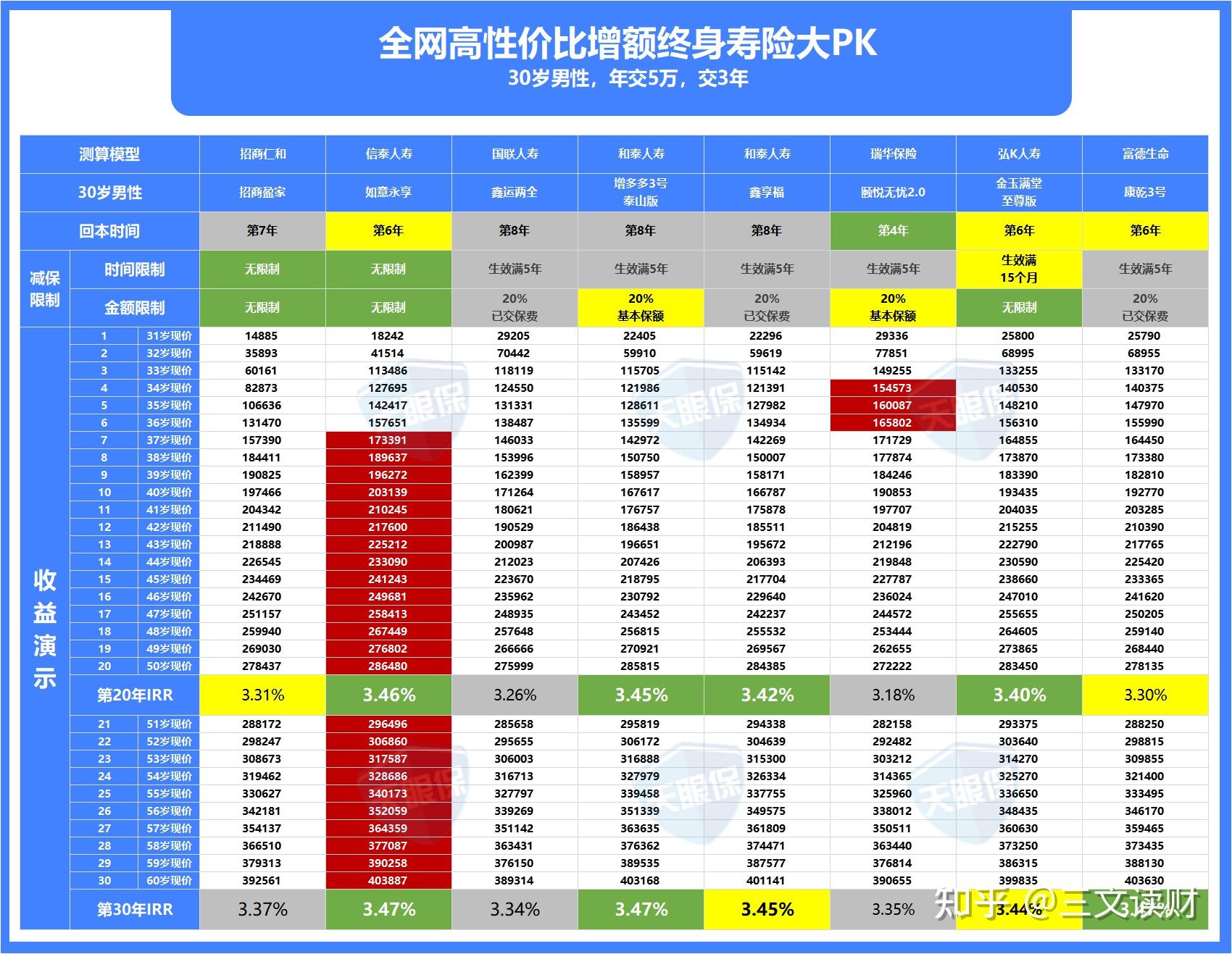

1、3年交高性价比增额寿PK

这里,我们先以30岁男性,年交5万,共交3年为例,对比一下下列8款增额寿

通过上述8款第一梯队性价比的增额寿对比,我们会发现

从收益性来说,第20年IRR超过3.4%的,一共有4款;第30年IRR超过3.45%的,一共有3款,超过3.4%的,一共有5款,均比招商仁和招尚盈家收益更高,第4年-第7年,现金价值最高的是瑞华颐悦无忧2.0这款产品,而从第8年开始,一直到底30年,均是信泰如意永享现金价值最高。

从封闭期来看,封闭期最短的是4年,也就是瑞华颐悦无忧2.0,封闭期为6年的有3款产品,封闭期为7年和8年的,一共有4款产品。

从减保规则看,减保规则最为宽松的有三款产品,分别是招商仁和招尚盈家、信泰如意永享和弘K金玉满堂至尊版,这3款产品,均没有20%减保金额的限制,对于消费者而言,超级友好。

【三文点评】

通过上述对比,我们不难发现,3年交,招尚盈家在上述8款产品中,除了减保灵活以外,其他方面都并不占任何优势,整体排名都在5名靠后了,所以,从全网性价比的角度而言,这款“银行系”的NO.1,综合表现一般。

对比全网,3年交,三文建议大家,重点关注信泰如意永享,不仅从收益角度来说,是妥妥的NO.1,而且,减保既没有时间限制,也没有20%领取金额限制,可以说,在当下的市场行情中,妥妥的良心产品了。

当然,年龄不同,收益最高的产品也会略有差异,想获取自己年龄情况下,到底哪款收益更高,减保更灵活?可以直接点击卡片,添加三文,三文免费帮您做详细对比

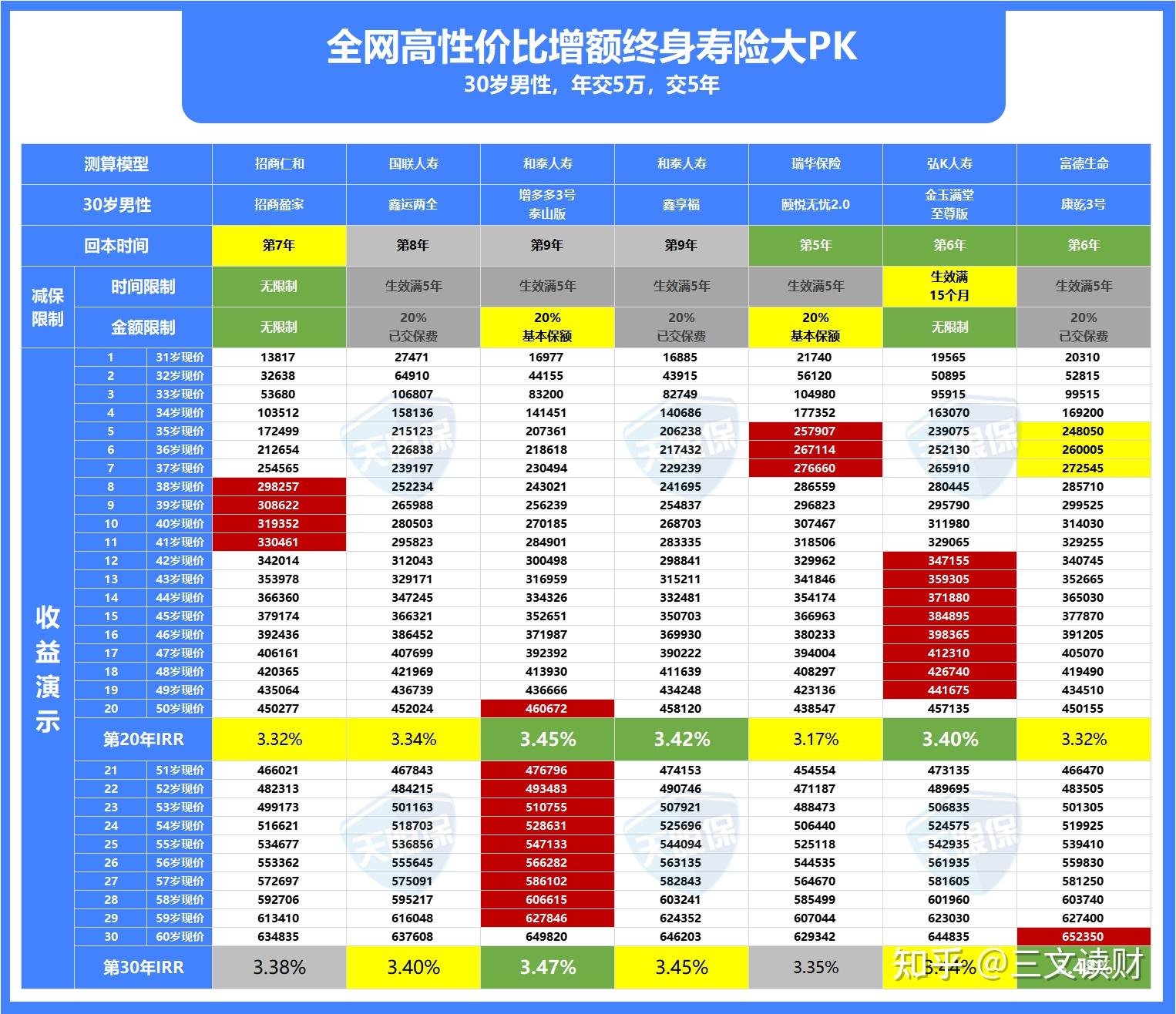

2、5年交高性价比增额寿PK

由于信泰如意永享,只支持趸交和3年交,不支持5年交,所以,接下来,我们再以30岁男性,年交5万,共交5年为例,对比一下下列7款增额寿

通过上述7款第一梯队性价比的增额寿对比,我们会发现

从收益性来说,第20年IRR超过3.4%的,一共有3款产品,第30年IRR达到3.47%的,一共有2款产品,超过3.4%的,一共有5款产品;

从现金价值来看,第5年-第7年瑞华颐悦无忧2.0最高,第8年-第11年招商仁和招尚盈家最高,第12年-第19年弘K金玉满堂至尊版最高,第20年-29年和泰增多多3号泰山版最高,而从第30年开始,是富德生命康乾3号最高;

从封闭期来说,最快的是第5年回本,是瑞华颐悦无忧2.0,其次是金玉满堂至尊版和康乾3号第6年回本,招尚盈家第7年回本。

从减保灵活性看,减保规则最宽松的是招商仁和招商盈家和弘K金玉满堂至尊版这两款产品,减保中规中矩的是和泰增多多3号泰山版和瑞华颐悦无忧2.0,剩下的3款都是减保非常严苛的产品。

【三文点评】

通过上述对比,我们不难发现,5年交,招尚盈家在上述7款产品中,核心的优势就是减保灵活,无20%领取金额设定,从收益角度来说,和其他几款产品相比,虽然中间有4年时间,高于其他产品现金价值,但总体而言,不具有明显优势。

招尚盈家与通用减保灵活的弘K金玉满堂至尊版相比,封闭期,金玉满堂至尊版更短,第8-11年是招尚盈家收益更高,第12年开始,一直到终身,均是金玉满堂至尊版收益更高。

所以,看重减保功能的朋友,建议重点关注金玉满堂至尊版,而如果对于减保功能没有太高要求,更加看重直观收益的,看重20年内收益,建议金玉满堂至尊版,看重20年以上收益,重点关注和泰增多多3号泰山版。

此外,和泰增多多3号泰山版,满足一定投保条件,还可附加万能账户,保底3%,现行结算利率为4.7%,也是超级优秀的一款产品哦~

想获取上述几款超高性价比增额终身寿险产品链接,和详细收益演示的,都可以直接点击卡片,添加三文,即可免费领取,有任何问题,三文也都可以免费为您来解答~

三、写在最后:三文点评

看完整篇文章的对比,不知道大家对“银行系”增额终身寿险,性价比到底如何,有没有清楚的了解了呢?其实,当下,可以买到增额终身寿险产品的渠道,是非常多的。

从线下代理人,到银行柜台,再到各大保险经纪公司,都能接触到增额终身寿险,加上6月这个特殊的时间节点,增额终身寿险本身,热度也是超级高,但大家也要切记,不可盲目上车。

如果没有挑选好,不仅会白白损失到几万-几十万的收益,而且,还有可能给自己未来减保,造成不必要的麻烦,只有弄清楚自己产品真实收益情况,弄清楚减保细则,才可入手,千万不要盲目相信“写进合同利率3.5%”

看完这篇内容,如果你还有正在关注的产品,不知道性价比如何,或者想要三文给您推荐一下,适合您的增额终身寿险到底是哪款,都可以直接评论区留言,或者后台私信联系三文哦~ |