作者 | 西西弗

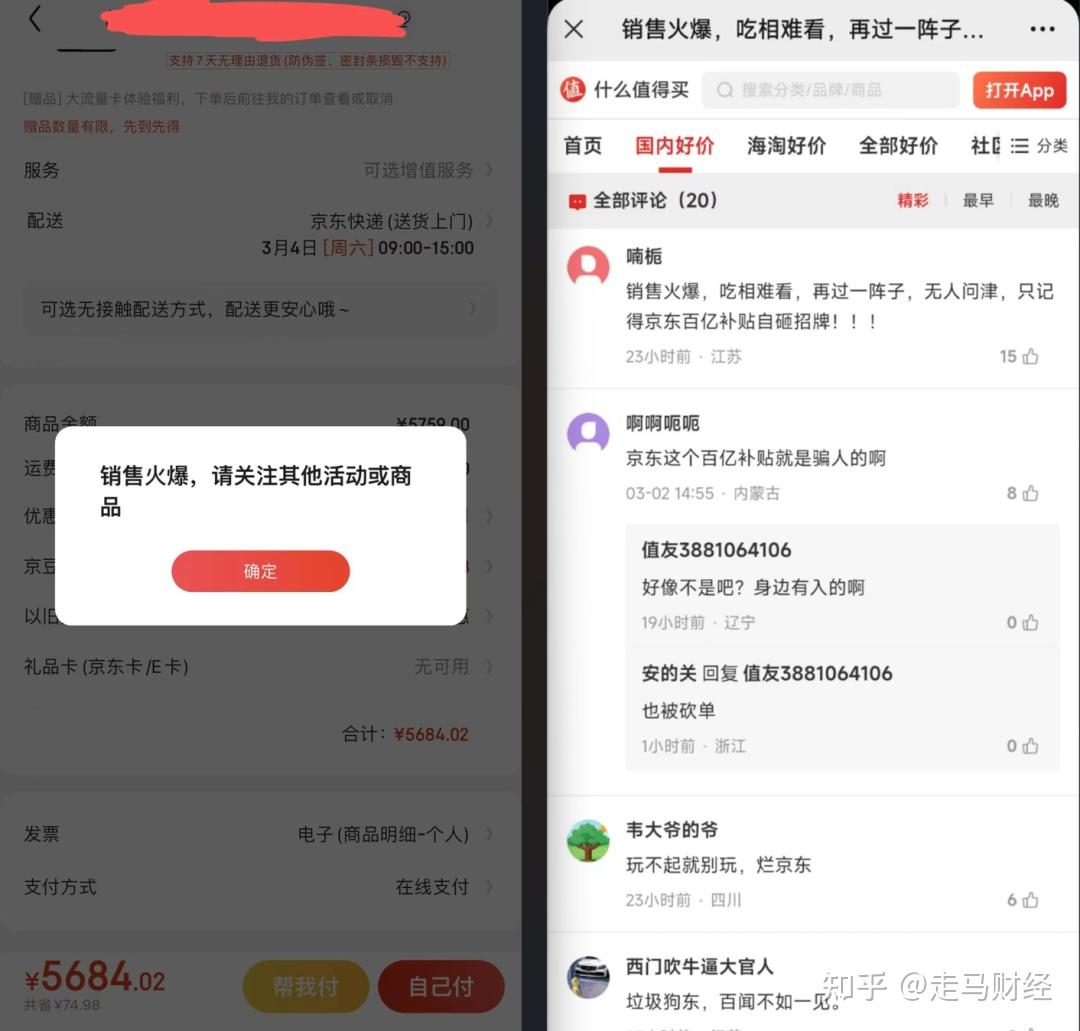

上班族小毅早就想买一台13.3英寸带M1芯片的Macbook Air。他在拼多多的百亿补贴频道中已经看过多次,到手价为5848元。由于价格超过5000元,在小毅的消费中属于大宗支出,他一直在犹豫。

直到3月6日京东百亿补贴上线。小毅发现,拼多多上的那款电脑在京东平台的日常价是7999元,但百亿补贴期间,它的价格为5699元,相当于一次性直降2300元。

专卖店客服向小毅称,参与百亿补贴的产品已经是最低价,无法叠加其他优惠,目前一共准备了50台价格为5699元的Macbook Air,售完即退出补贴活动。两相对比之下,3月8日,小毅果断放弃拼多多,从京东上入手了这款电脑。

不过,不是所有用户都有小毅这样的好运气。

也有媒体人在朋友圈调侃,京东的百亿补贴,差点意思;想买的产品价格不够低,价格够低的产品不够新,补了个寂寞。

行业人士对京东百亿补贴上线两周的评价是,价格足够低,但选择不够多。

选择不够多的原因是京东百亿补贴活动刚开始不久,大部分商家还是观望,参与的积极性不高,毕竟京东的用户心智一向是高品质和快速,品牌入驻京东也是为了拿到更多的品牌溢价,而非低价走量。

根据剁椒TMT的观察和对商家走访发现,真正参与京东百亿补贴的大品牌并不多,更多还是经销商专卖店参与,甚至有的品牌还接受了平台的“支持性邀请”,选择一两款非核心产品参加。

在外界看来,传统电商流量正在下滑,京东发起百亿补贴完全是应对拼多多竞争的一场防御战,而非进攻。这条路,并不好走。

作为核心权力层直接推动的大战略,两周过去了,京东百亿补贴如今究竟怎么样了?对于京东而言,百亿补贴究竟值不值得?

3C电子类产品补贴最高

由于是高层自上而下推动,京东百亿补贴行动非常迅速。2月24日完成竞价系统上线,2月28日全方位开启提报,审核通过商品陆续上线,3月初,前台切量100%正式上线。

京东已经放话,只要百亿补贴商品池里面的产品,价格比拼多多或天猫高,直接双倍差额赔付。这次京东选择正面“硬刚”拼多多,旨在表明“京东不光品质好,价格也同样有竞争力”。

但点开百亿补贴频道会发现,真正参与的官方旗舰店很少。主要原因是京东对品牌的价格要求比较高。

“我们参与了,但是力度不大,属于部分品类参加。其他产品没参加是因为折扣方面条件达不到京东的要求。这次参与百亿补贴主要是作为京东全年的核心合作伙伴,出于商务支持参与一下。”一家头部服饰品牌方表示,不是商家对京东百亿补贴的信心不足,而是大部分商家给到京东的折扣力度不够。

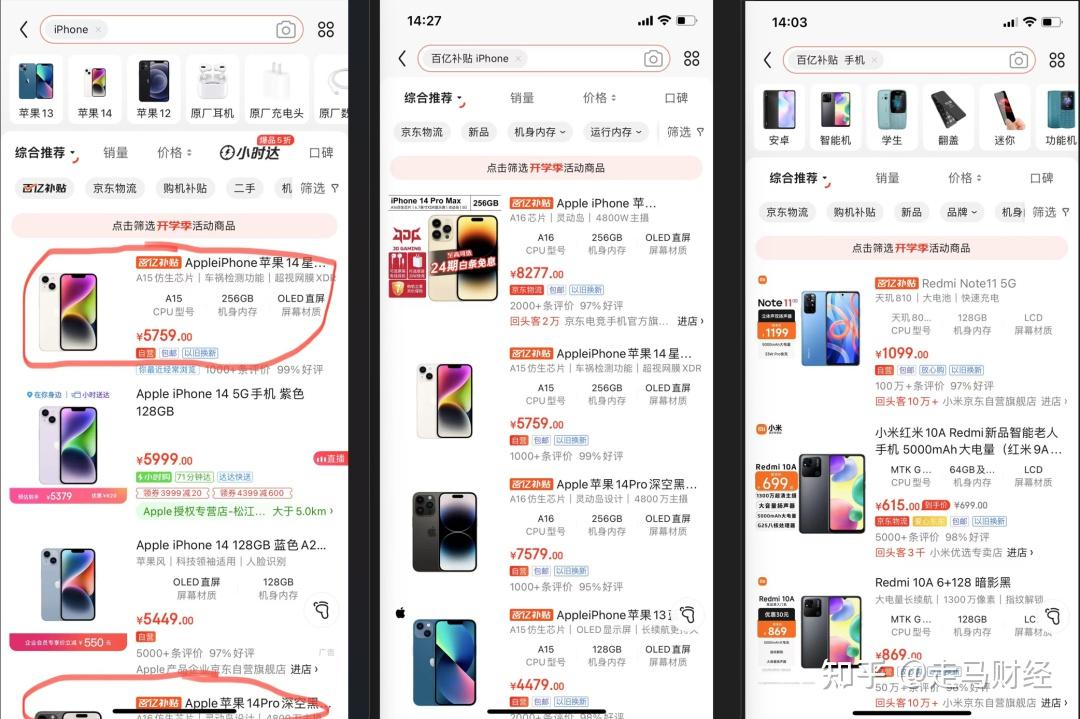

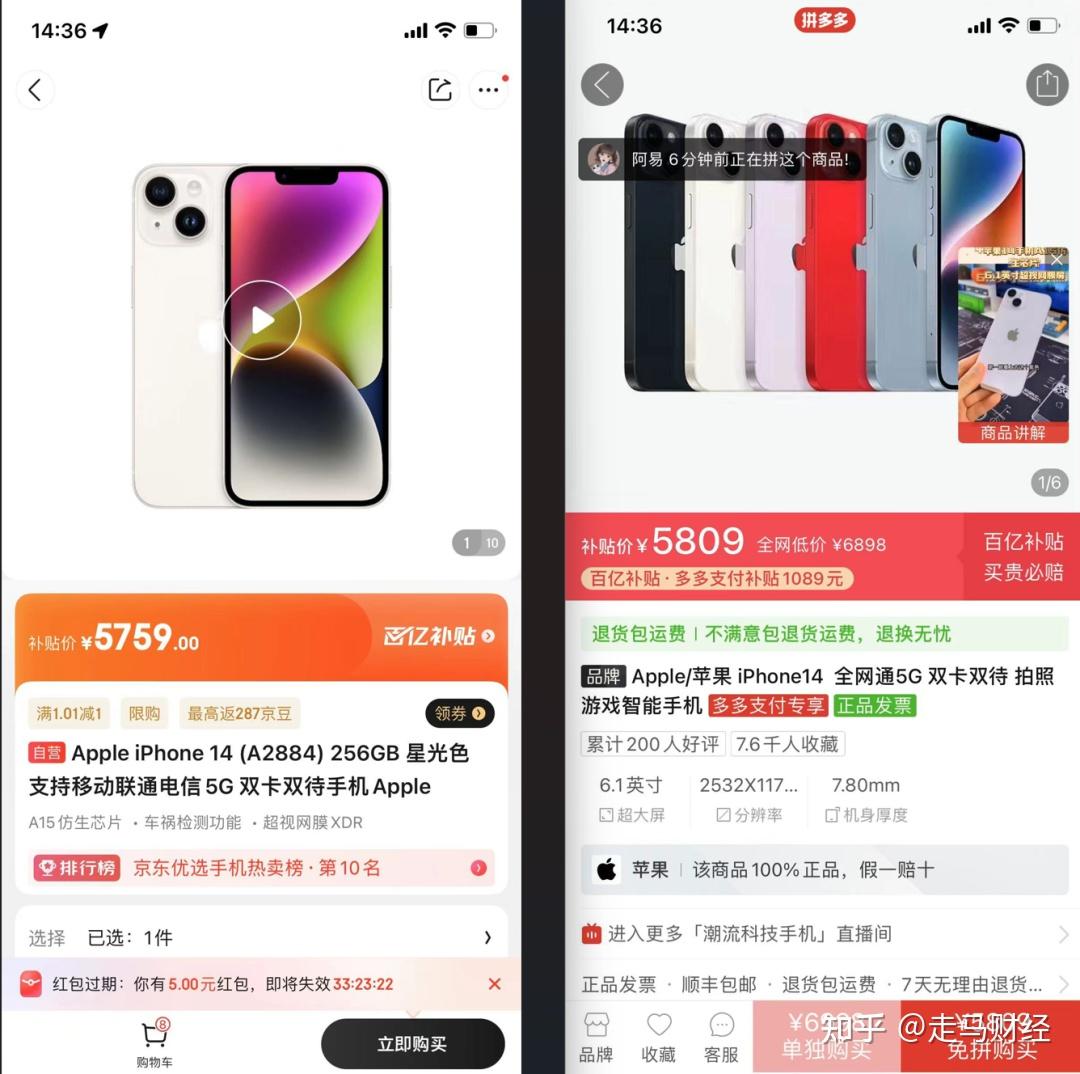

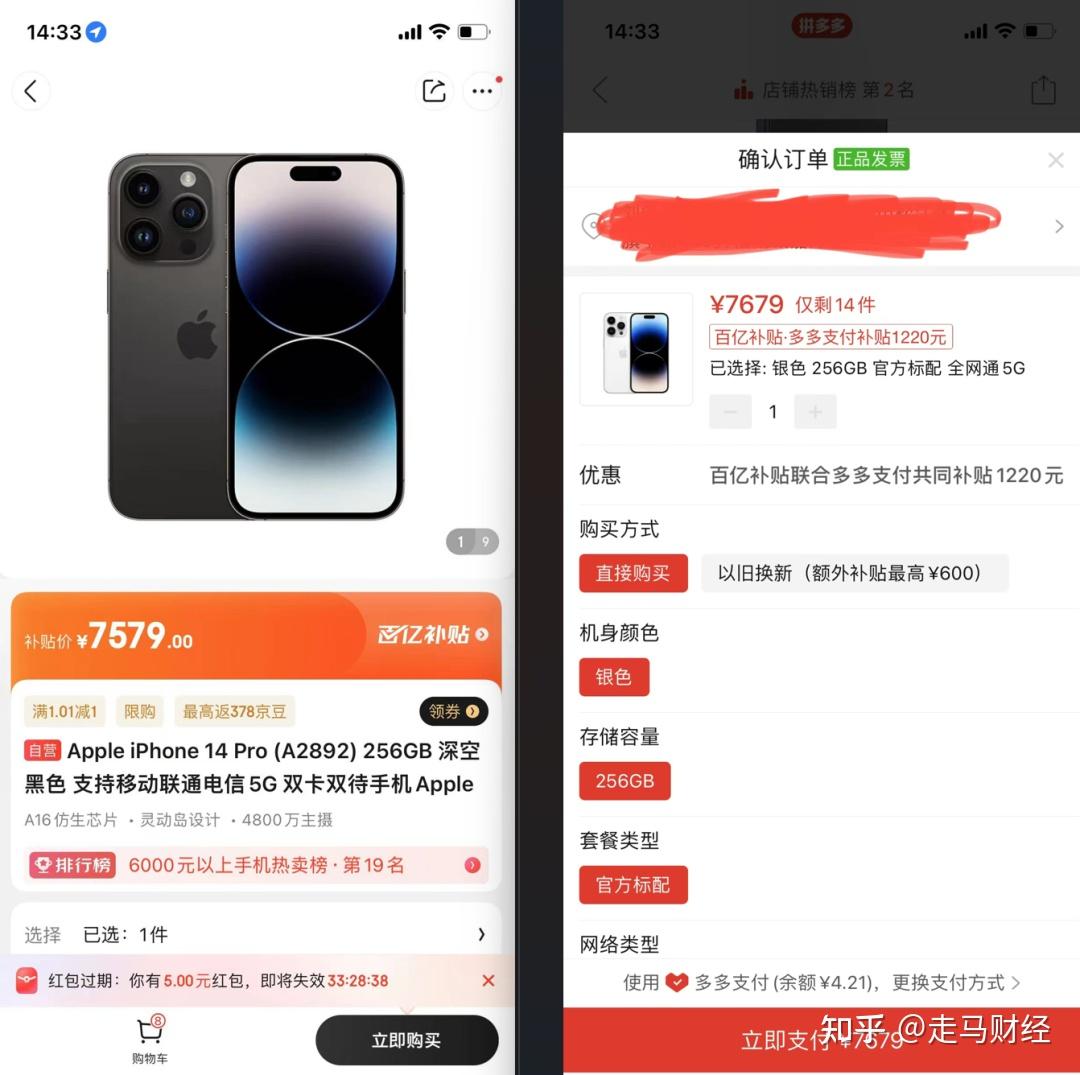

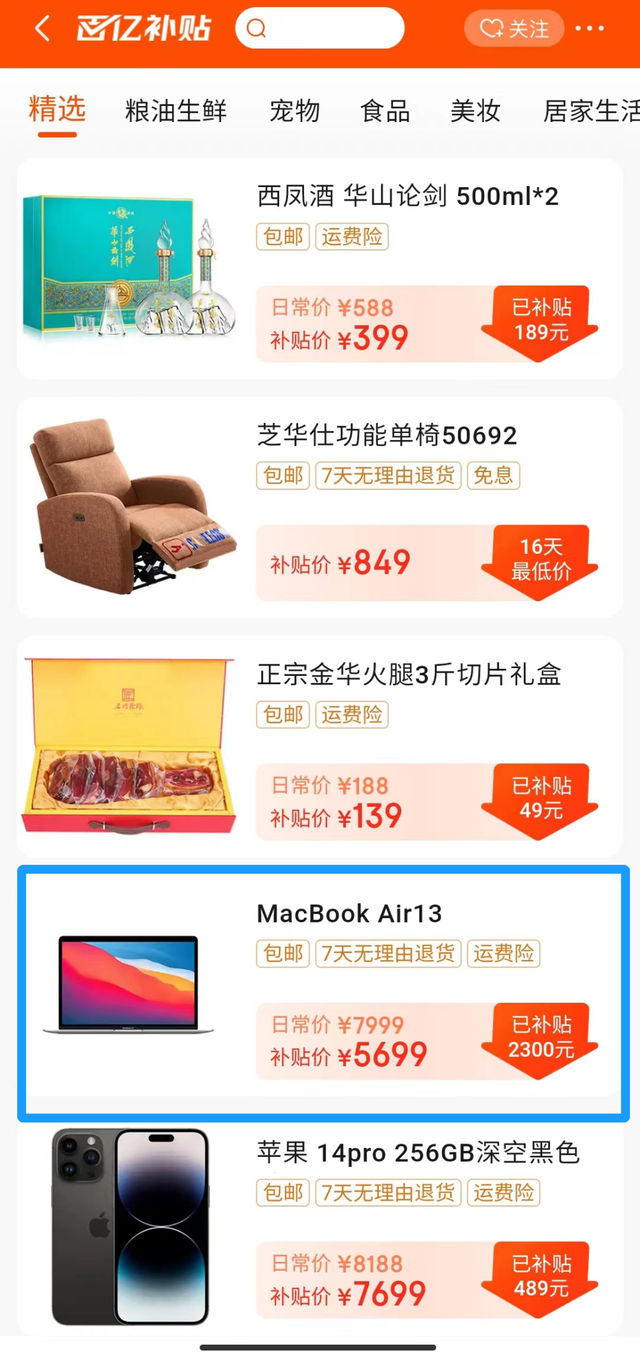

根据剁椒TMT的观察,京东百亿补贴专栏中3C电子类产品补贴金额最高。比如Macbook Air这样的产品直接补贴2300元;苹果手机14Pro补贴2100多元。

这是由于3C电子类产品客单价本身就高,一直以来也是京东的核心基本盘,而且,拼多多在3C电子领域飞速发展。

2019年618期间,拼多多开始百亿补贴。通过这一补贴活动,拼多多抢走了不少京东用户,尤其是两家用户画像相同的3C领域,致使京东在自己的主营类目上的流量受到了冲击。

去年,京东还在采用保守战法,讲求降本增效,而今年,就先拿出10亿补贴为敬。

打开手机专栏可以看到,目前参与京东百亿补贴的手机已经覆盖华为、小米、OPPO、VIVO等主流型号手机品牌。

单从价格上来看,京东百亿补贴里不少商品确实低于拼多多百亿补贴的价格,但是产品丰富度上还是有很大差距。

以食品品牌自嗨锅为例。在京东百亿补贴中,自嗨锅只有一款“麻辣烫+酸辣粉+牛肉粉”的组合产品参与补贴,但在拼多多上,自嗨锅品牌官方旗舰店+专卖店至少30种产品组合参与了百亿补贴活动。

另一家服饰品牌Champion冠军只有两款短风衣参与京东百亿补贴,但Champion冠军旗下几乎所有单品都参与了拼多多百亿补贴,多达500款以上。

还有一些品牌为京东百亿补贴单独制作了特制产品,比如食品品牌荷美尔就特意制作了一款1KG规格的培根产品专门来参与京东百亿补贴,其他平台没有。

在这些试水的商家中,经销商大约占了一半。

一位分析人士称,过去几年,除了食品以外,包括服装、酒水等品类都产生了大量库存,经销商也承担着现金压力,他们需要低价活动,通过薄利多销清理库存。

“京东通过竞价系统要求商家谁出价低,谁就能参与百亿补贴。这样的要求对品牌来说难做,但对经销商来说无所谓。就算参与补贴活动的商品利润低,经销商手里还有其他品牌的商品,可以再赚回来。”

当然,京东百亿补贴才刚刚开始,包括SK2、海蓝之谜、戴森等大品牌也还未参战,自然无法与已经有过三四年经验的拼多多同日而语,商家们更多是抱着试试看的心理参与竞标也无可厚非。

心智错位,部分商家保持观望

根据剁椒TMT观察,相比3月6日刚上线时的数据,两周以来,参与京东百亿补贴的商家明显增多,仅仅宠物类食品已经达到60多家品牌。但大部分商家还在观望中。

商家们犹豫的原因之一是价格。

为了追求绝对的低价,在京东的百亿补贴中实行竞价原则。平台在后台发标,自营商家与 POP 商家同时竞标,报价更低者中标。

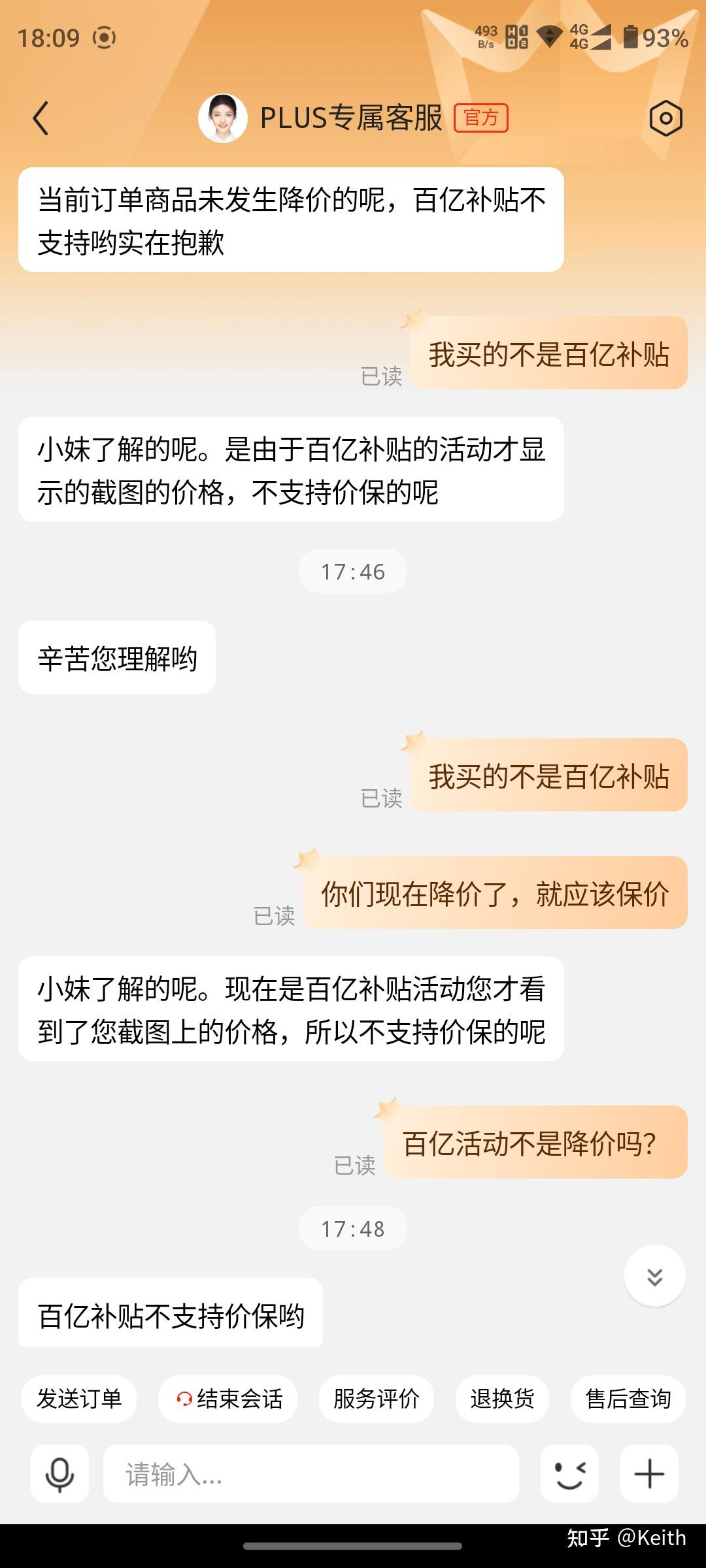

但低价对于商家来说,是个不小的考验。一家食品类头部品牌表达了这方面的担忧,不是利润低的问题,主要是百亿补贴活动出现了品牌破价,扰乱了价格体系。

“京东百亿补贴要求加入活动的商家拿出全网最低价,还要再给一个京东集体采购优惠,然后,平台在最低价的基础上再进行补贴。”

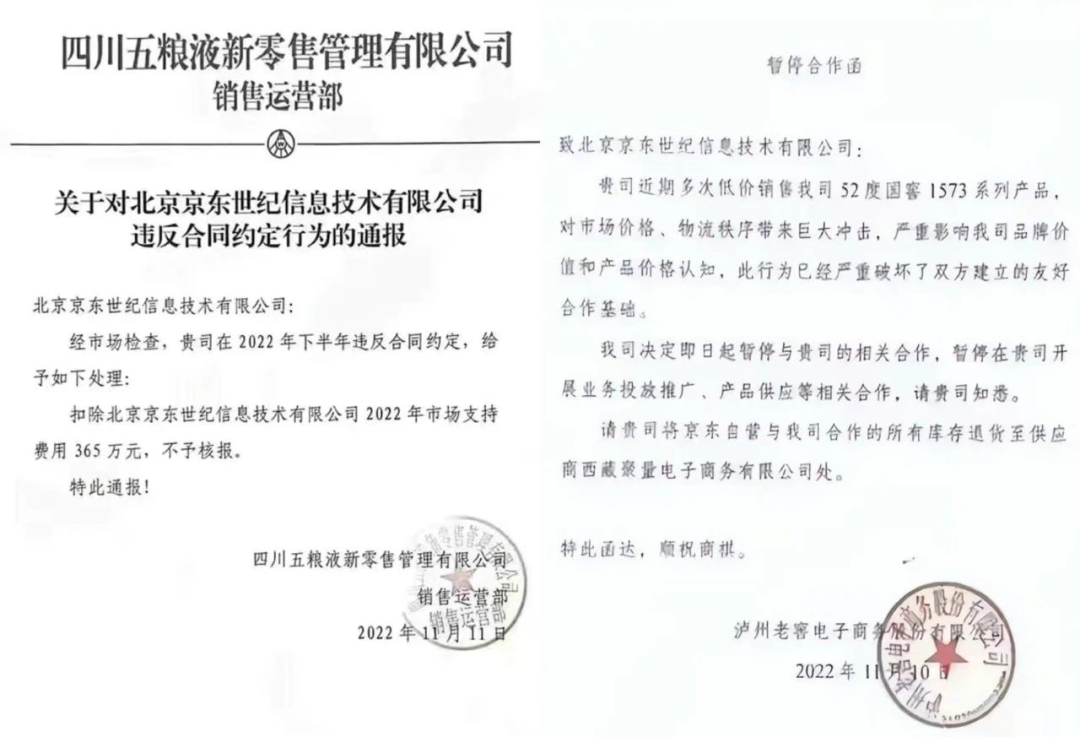

京东与品牌方之间的价格博弈在去年就出现过。当时,京东自营因多次降价销售“52度国窖1573”系列产品,泸州老窖曾经直接宣布与京东暂停合作。

更重要的是,品牌商家认为,京东的心智不是低价,而是品质。

“在京东,品牌追求的是溢价,而不是销量。如果只追求销量,或者是只追求流量,我们还不如走微商或者是自己的直播间呢,这样还能给自己引流。”在上述品牌方看来,今天细分品类的头部品牌,如果自愿主动打折,谁还愁卖呢?但没有品牌资产,多打几次折,花在品牌上的钱就白花了。

退一步说,品牌也可以给到全网最低价,但是要看京东拿什么跟品牌交换。就像李佳琦直播间为什么能拿到品牌全网最低价?因为李佳琦不仅能给品牌带来新客,还可以实现品牌种草。而京东百亿补贴的种草属性有限。

在抖音、拼多多、淘系等传统电商平台行列,京东的流量并不占优势。

为了缓解流量压力,从几年前开始,京东推出主打下沉市场的“京喜”APP,后来又推出了京东极速版,运营过百亿补贴活动。入选补贴活动的商品将享受极速版平台专项补贴,并在活动期间提供专属的流量扶持。

但因为APP的使用率太低,仅出现在子频道,品类少,优惠力度相对拼多多没有竞争力,所以效果并不好。

“京东之前有过几次补贴活动,但是效果都不是很好,有时候补贴部分可能还需要商家来承担。我们也在观望,这次补贴是不是像之前一样雷声大雨点小,最后不了了之。”一家服装品牌品牌负责人表示。

在一家冬季服装品牌看来,京东在百亿补贴的同时,还有京东秒杀、9.9包邮,甚至618等各种促销时间节点,并不是说有了百亿补贴,京东就不做其他大促了,因此,没必要完全死磕百亿补贴。

此外,在竞价系统中,除了京东自营,京东POP商家也能进入百亿补贴频道。这就有可能导致京东自营与经销商体系产生冲突。如果京东大力扶持经销商,会难以平衡平台与自营品牌之间的关系。

京东的百亿补贴能坚持到底么?

在Q4财报中,京东强调“百亿补贴”、“买贵双倍赔”、“天天低价”等不是一次短期的、个别品类的促销,此次多快好省将着眼于零售行业长期的痛点,是京东围绕产品、价格、服务打造极致体验的重要一环。

因此,京东此次百亿补贴战略相当坚定。整个百亿补贴项目由京东零售CEO辛利军拍板,在预算层面不设上限。具体到“百亿补贴”,徐雷表示首月整体投入在10个亿左右。

但京东百亿补贴在资本层面并不被看好。

百亿补贴上线后,京东股价从3月7日的186.4港元/股跌到了3月17日的154.6港元/股,跌幅为17%。股价的跳空低开,侧面也反应出投资者们的担忧。券商分析师们认为,百亿补贴将反噬京东的利润。

作为一种重要营销手段,价格战往往杀敌一千,自损八百。但京东已经到了不得不铤而走险打价格战的边缘。

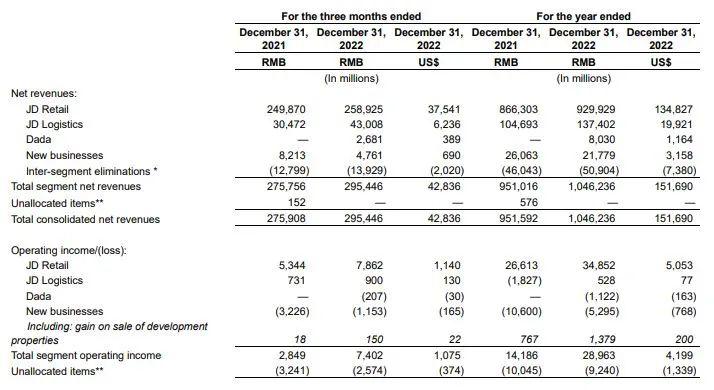

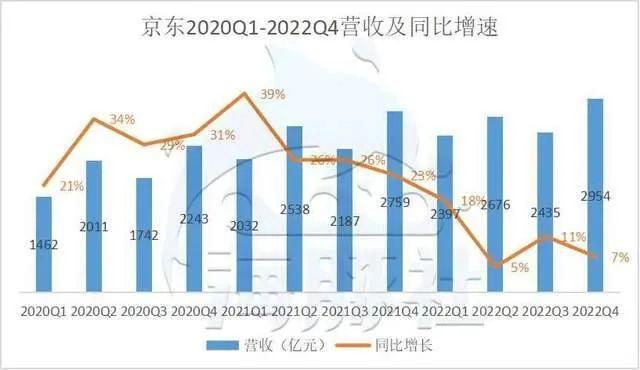

京东披露2022年第四季度及全年报时,数据显示,京东第四季度净营收为 2954 亿元,同比增长 7.1%,京东 2022 全年的 GMV 增速仅有 5.6%。

此外,2022年京东的营收增速仅为9.95%,而在过去的两年里,同样是在疫情管控的大背景下,京东的营收增速分别达到了29.28%和27.59%;相比之下,2022年京东的营收增速直接掉了一大半,营收增速下滑的迹象十分明显。

市场对于这个成绩显然并不满意,财报发出后,京东股价下跌了 11%。

这场价格战中京东胜算几何或许不太好判断,但可以确定的是,当年,京东打败当当和苏宁那两场价格战属于主动出击,而如今,是被动跟随,攻守环境依然翻转。

京东如今的体量,刘强东再也难喊出“未来5年,不赚一分钱。”这样的口号了。

而拼多多的百亿补贴之所以能成功,一个重要的因素是,拼多多不仅仅是通过低价建立了心智,还将低价一直坚持了下来。

京东的百亿补贴如果能一直坚持下去,也能赢。但是,对于目前的京东来说,坚持是最难的。 |