上一期讲到了国有六大行的主要数据对比,这期主要对比已上市的股份制银行,目前国内已上市9家股份制银行,按照上市时间大于3年,2021年ROE大于10%作为筛选标准的话,共有5家银行入围,按市值高低分别是招商银行、兴业银行、平安银行、中信银行和光大银行。

先来看这五家银行的历史投资回报率对比

从数据上来看,招商银行的历史投资回报率明显好于另外4家银行,历史投资回报率表现最差的是中信银行,近1年来5家银行表现不佳,均录得负收益,除了平安银行和光大银行跌幅较高以外,其余3家银行的整体表现好于银行业平均水平。

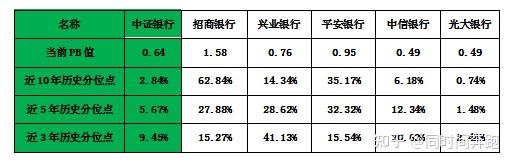

再来看这五家银行的历史股息率对比

以历史数据来看,光大银行的历史股息率均值高于其他4家银行,平安银行的历史股息率均值最低,按银行业的股息率均值对比,只有中信、光大在近5年的数据上高于银行业平均水平,也从侧面可以判断出这两家银行当前的股价表现低于银行业平均水平。

最后来对比下这五家银行的当前估值情况

以中证银行指数作为参照对象,招商、兴业和平安的当前市净率高于行业均值,而中信和光大的市净率大幅低于行业均值,不过从近5年来的估值水平来看,市净率较高的这三家银行当前估值依然处于近5年来的相对低位,并没有高出中信和光大银行太多,这说明从历史估值数据来看,5家银行大体上处于同一水平,当前均处于历史偏低位置。

说完了这五家银行的历史投资回报率、股息率和当前估值情况,下面开始就它们的主要银行数据指标进行对比,依然是从资产质量、盈利能力、成长性和安全性这几个方面来详细介绍。

第一个,资产质量对比

主要的参考数据有不良贷款率和不良贷款拨备覆盖率

先来看不良贷款率的对比情况

从表格里面的数据可以看到,招商银行在近10年里的不良贷款率均值在股份制银行里面处于领先位置,且大幅好于另外4家银行,而不良贷款率均值最高的是中信银行,从资产质量的角度来看,中信银行的资产质量最差,招商银行的资产质量最优。

其次,来看拨备覆盖率的对比情况

以最新的2021年报数据为例,在拨备覆盖率数据项里,招商银行属于独一档,最低的则是中信银行,招商银行和中信银行的拨备覆盖率差值达到303.80%,这一差值远远高于其他4家股份制银行的拨备覆盖率均值,从这一点来看,招行的不良资产计提更为充分,资产质量也更有保障。

说完了资产质量指标,再来说第二个指标盈利能力对比

主要的参考数据有净资产收益率、净息差和净利差这三个

先来看五家银行的历史ROE对比情况

从历史ROE均值表现来看,招商银行的盈利能力最强,平安银行的盈利能力最差,但从盈利趋势上来看,只有光大银行的ROE均值处于逐年下降的趋势,另外四家银行在近1年时间里均出现了盈利能力逐渐好转的迹象。

再来看五家银行的净息差对比情况

五家银行里面,净息差表现最好的是平安银行,背靠中国平安所带来的资源优势在这里显现了出来,净息差表现最差的则是中信银行,这也意味着平安银行

获取资金的成本要大大低于另外4家银行,而中信银行获取资金的成本最高。

最后一个衡量银行盈利能力的指标:净利差

净利差数据上,基本上和净息差展现出来的数据一致,平安银行因为较低的资金使用成本,在获利能力上也是最高的,表现垫底的依然是中信银行。

第三个常用的数据,成长性对比

主要的参考数据有营业收入增长率和净利润增长率

从营收增速上来看,招商银行和平安银行表现比较稳定,常年维持在10%左右的增长速度,中信银行增速最低,从营收的持续能力上来看,招商和平安处于股份制银行里面的领跑位置。

接下来看五家银行的净利润增长率数据对比

从净利润增长率数据来看,招商银行净利润增速常年稳定在12%以上,在五家银行里面处于领先位置,平安银行其次,增速最慢的是中信银行,近10年的净利润增速均处于垫底的位置。从成长性上来看,招商的成长确定性最强,平安次之,最缺乏成长性的是中信银行。

最后一个五家银行安全性对比

主要参考的数据有核心一级资本充足率、存贷比和逾期贷款率

首先是核心一级资本充足率对比

一家银行的核心一级资本充足率越接近于监管红线,它能扩张的风险资产就越小,而更少的风险资产只能带来更少的收入,甚至出现负增长。因此,核心一级资本充足率越高的银行,其成长空间就越大,反之则越小,这一指标既关系到银行的安全,又关系到银行的成长空间和估值水平。

下面是国内已上市的18家系统性重要银行分档对比情况

从数据里面可以得知,五家股份制银行里面招商银行的核心一级资本充足率最高,平安银行和中信银行的核心一级资本充足率最低,按照档位分类排序,五家股份制银行从高到低依次是招商、兴业、光大、平安和中信。其中平安银行和中信银行分别处于第四档和第三档的垫底位置,这两家银行当前核心一级资本充足率距离监管要求的最低值均不超1%,未来有较大的补充资本金压力,从安全性上来看,具有较低的容错空间。

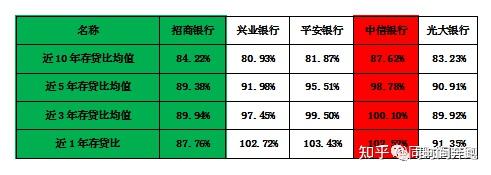

其次是五家银行的存贷比数据对比

从图表里面的数据可以看出,只有招商银行和光大银行的存贷比数值小于100%,另外3家银行2021年的存贷比数值均超过100%,显示存在较高的坏账损失风险。从银行资产的使用效率上来看,继续向上提升的空间有限,按资产安全性排序依次是招商、光大、兴业、平安和中信。

最后一个对比数据:逾期贷款率

逾期贷款率是反映银行所发放贷款没有按期收回程度的指标,该指标越低代表安全性越高,从表格里面的数据可以得知,招商银行的逾期贷款率最低,其次是兴业银行,逾期贷款率最高的是光大银行,几乎达到了招商银行的1倍。按逾期贷款率安全性来看,五家股份制银行排序分别是招商、兴业、平安、中信和光大。

综上所述,五家股份制银行在各项数据上面依然存在极大的差异,按照二八法则进行选择的话,9家股份制银行里面有2家银行值得考虑,想要投资国内股份制上市银行,通过数据的对比,各项综合数据的最终排名分别是招商银行、平安银行、兴业银行、光大银行和中信银行,这五家银行的整体估值水平基本上也是沿着这个顺序来的。如果考虑投资国内的股份制银行,招商银行是首选,其次是平安银行,兴业银行可以作为备选项,以上的数据对比仅仅是从客观数据的真实角度来看待这五家银行的整体情况,具体的投资决策还是需要具体问题具体分析,以上分析仅供讨论和交流。

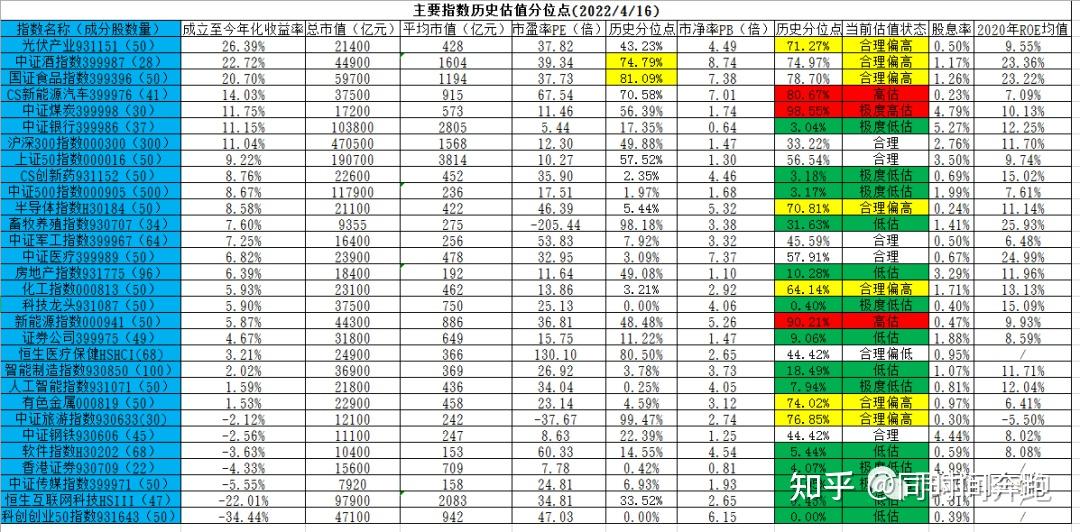

这一期的股份制银行主要数据指标介绍就到这里了,后面还会继续介绍城市商业银行、农村商业银行以及最终通过数据选出的这8家银行的综合性对比,不过考虑到部分城商行和农商行要4月底才公布年报数据,所以后面的城商行、农商行和8家挑选出来的银行股综合性对比要等到5月份以后才能和大家见面了。下一期我们讲点别的不一样的内容,希望分享的数据可以对大家有所帮助,下面是最新的市场主要指数估值历史分位点情况,仅供参考。

(投资有风险,入市需谨慎。文中所提及的所有个股及观点均是个人投资感悟,仅供参考和交流,不构成投资建议。据此入市,风险自负。) |