说起支付宝的重疾险,可能很多小伙伴都会想到“健康福”。

其实,预定利率全面下调后,该系列重疾险也受到影响,很多保长期的健康福,换成了新产品。

不少朋友想知道,新的健康福系列,是否还值得买?想买的话,那么多产品又该怎么选?今天就和大家一起来仔细聊聊。

主要内容如下:

- 支付宝的健康福,有哪些?

- 5 款健康福重疾险,保障如何?

- 几款健康福,怎么选更好?

在支付宝上搜“健康福”,可以出来很多款产品,其中,成人重疾险有下面这 5 款:

注:健康福系列还有防癌险或少儿重疾险,篇幅有限,本文不作测评。

这几款产品,保障其实大有不同。

比如,长的可以保终身,短的只能保 1 年;贵的要几千,便宜的几百块就能买到 50 万保额;有的号称无限次赔,有的可以返保费。

不少朋友就犯了选择困难症,不知道贵的好在哪?便宜的有没有坑?到底哪款更适合自己?

所以接下来,我们就来做一个详细分析,大家看完就知道怎么选。

几款产品保障相差较大,大家可以重点关注“保障期限、疾病赔付金额、高发轻中症覆盖度”,如下:

可以看到,前 3 款能保到 70 岁甚至终身,基础保障也相对更优秀,但它们又各有特点,其中:

- 健康福·终身重疾(无限次赔):重疾赔完还能赔轻中症,保到 70 岁或保终身的性价比都很高,还能选择“癌症无限次赔”方案(详见“第三部分”);

- 健康福·重疾险(返保费):也能保到 70 岁或保终身,如果没有得过重疾,可以在 70 岁或 80 岁时,返还最高 1.2 倍的已交保费。

- 健康福·重疾险(保 20/30 年):可选择保二三十年或保到 70 岁,针对严重脑中风后遗症等 10 种疾病,能额外赔 50 万保额;

剩余两款 1 年期的产品,价格便宜,但保障也稍逊色,比如:

「健康福·重疾险(保 1 年)」,没有中症保障,高发疾病也不含原位癌;「健康福·重疾 1 号(大病版)」,轻中症赔付比例更低。

并且,1 年期的重疾险,续保太不稳定,一旦产品停售或身体有变,可能就买不到了。

所以,除非真的预算特别紧张,或者已经有重疾保障,只想花小钱加高保额,否则不太建议选这两款。

那剩下 3 款产品该怎么选?接下来我们会结合预算、健康情况等,给大家一些挑选建议,避免买错或多花冤枉钱。

一般来说,预算足够,更建议优先考虑能保到 70 岁或终身的产品,保障更稳定,接下来挨个分析。

1、健康福·终身重疾(无限次赔):

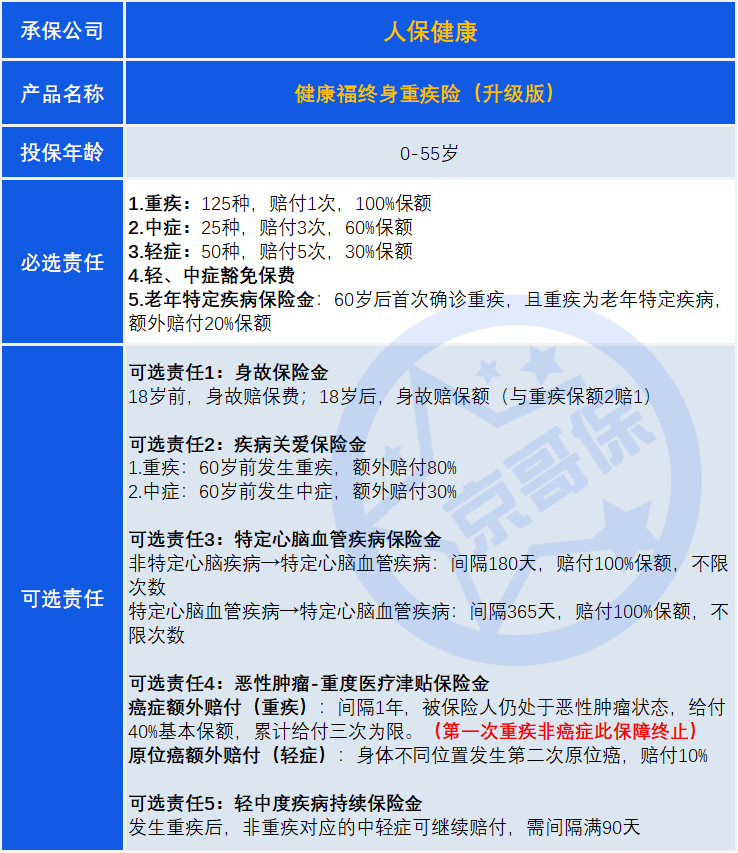

性价比高,可选保障丰富大家网上看到的“健康福”,一般就是指这款,但其实它近期更新了产品,和之前略有区别,比如:

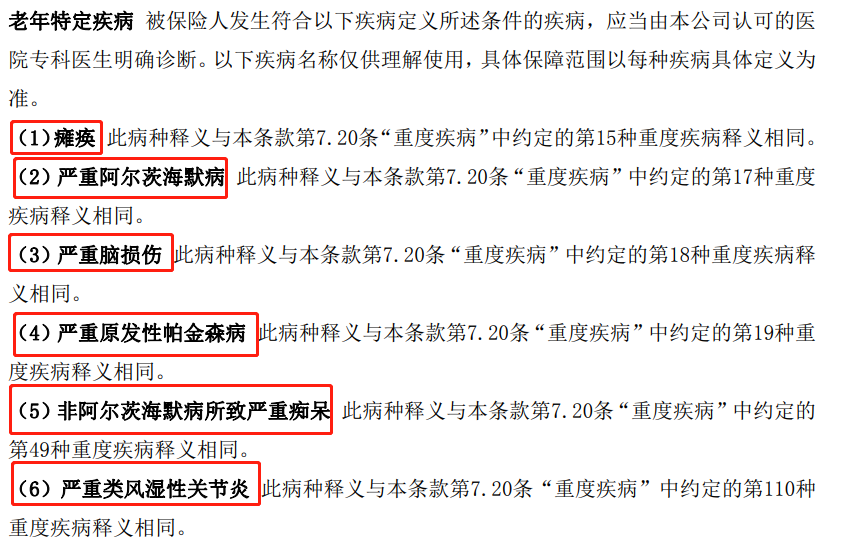

自带“重疾赔完还能赔轻中症”,取消了老年特疾额外赔的保障;价格略有上涨,但幅度不高,以 30 岁保 50 万为例,保到 70 岁贵了约 5%,保终身贵了约10%。

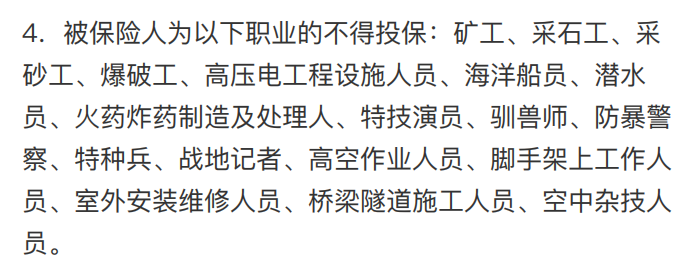

其他调整则不大,例如健康要求仍然宽松,乳腺结节 3 级也有机会正常买;职业要求也友好,除了矿工等高危工种,都可以买。

交费方式一样灵活,最长支持 30 年交费,有压力还可以选择月交,很方便。

整体来看,调整后的产品还是很优秀,对比其他“健康福”,仍然值得优先选择。

对这款产品感兴趣的话,可以在支付宝首页搜索“终身健康福”查看。

另外,这款产品还有丰富的可选保障,如下:

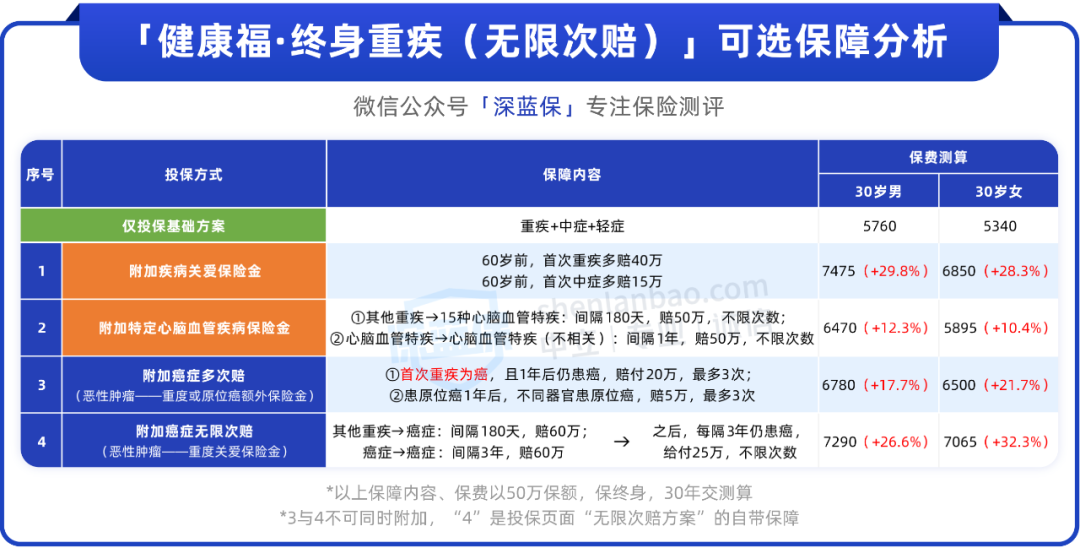

其中,前 2 项保障实用且性价比不错。

- 第 1 项:适合家庭经济支柱附加,可以低成本做高 60 岁前的保额,让我们退休前保障更充分。

- 第 2 项:适合应酬多或家族长辈有心脑血管相关病史的朋友,如果担心自己患病风险更高,可以考虑附加。

第 3 项第 4 项都针对癌症,但不能同时附加,两者区别如下。

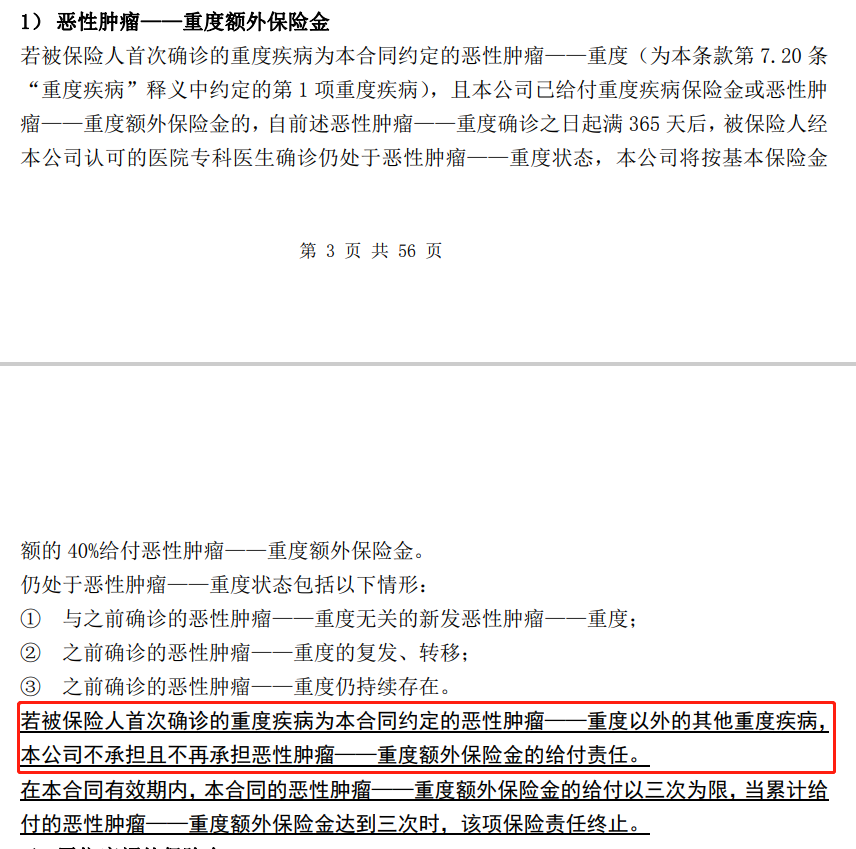

- 第 3 项更便宜,患癌后隔 1 年还有癌就能拿笔津贴,但如果首次重疾不是癌,该保障就失效了;

- 第 4 项贵些,且患癌后隔 3 年还有癌才能赔,但首次重疾不是癌也不会失效,且间隔 180 天患癌,能赔 120% 保额,之后每隔 3 年还患癌,能再赔 50% 的保额,不限次。

整体来看,第 4 项赔付规则更友好,如果担心患癌风险更高,预算足够可以优先附加这项保障。

2、健康福·重疾险(保20/30年):

保障灵活,适合中短期过渡如果你的预算不多,也可以看看这款健康福,选择保 20/30 年版本,价格便宜,30 岁保 50 万,每年只要 2 千来块。

而且对比 1 年期重疾险保障更稳定,不用担心产品停售或身体变差买不了等等,很适合预算紧张时过渡。

但要注意它必选身故保障,大家可以选择“身故赔保费”的模式,价格更便宜,毕竟保定期附加身故的意义不大,能省就省。

另外还有一款能保终身且“返保费”的健康福,这款产品疾病保障也没啥硬伤,但不建议大多数朋友购买:

因为相同保障,它要贵很多,且一旦得了重疾,就不再返钱,多交的钱直接打水漂;就算返到钱,也是几十年后的事,实际收益很低。

支付宝 5 款健康福重疾险的测评,到这就结束了,总结一下:

大多数朋友可优先考虑「健康福·终身重疾(无限次赔)」或「健康福·重疾险(保 20/30 年)」,保障更好更全面。

其他 3 款产品,要么保障更一般,要么性价比太低,不建议作为首选。 |