如果照“结婚生子”的情况来看,靠一百万存款退休在未来可能不太够。

其实,普通人有多少存款,才能靠利息生活下去呢?

有位网友计算过,假如从30岁开始存钱,退休时至少要存够500万,才够体面养老!

当然,这个数字仅供参考;毕竟对于“体面养老”,每个人的标准都不一样。

对于穷人来说,每个月有3000块养老金,可能已经过得很体面了;

对于一线城市,过惯富足生活的来说,每个月10000块,可能也够不上他眼里的体面生活。

所以说“存款多少万可以退休养老”,答案和你退休生活的关系很大。

其实,说到存钱养老,现在很多已经行动的年轻人,一般都是通过什么方式养老呢?

除了社保以外,还有三大热门选择:银行存款、银行理财和储蓄险。

相信大多数朋友也有过类似的想法,今天小专就和大家一起探讨一下:

它们分别有什么优缺点?怎么搭配,才能让我们更省心省力地实现养老目标?

<hr/>一、朴实的“银行存款养老”,好用吗?

“年轻时多存一点钱,加上社保,以后的退休生活就搞定了。”

相信以上这是很多人的想法。

这样想很正常,毕竟存款养老安心又省心,放银行既不用担心亏本,也有固定的利息。

而且能掌握现金支配权,平常想怎么花就怎么花,有急需用钱的地方,也可以自由周转,非常方便。

但你发现了吗?存款利率好像越来越低了。

在前几年,1 年期定存,还有 3% 左右的利率,而现在,很多都在 2% 内挣扎。

未来怎样,会高回去吗?

恐怕很难,利率大概率会越来越低,这不是危言耸听。

以央行公开的,九十年代至今的一年期存款利率数据来看,不同年份间虽有起伏,但整体是越来越低的趋势,如下图。

不止我们,欧美发达国家,利率也是不断下行,

比如日本甚至已经进入“负利率”时代,存款几乎没有任何收益。

前任央行行长周小川,在 2019 年创新经济论坛上也说:“中国应尽量避免,快速地进入到负利率时代”。

这些也一定程度反映了,未来的存款利率,大概率是越来越低的。

所以,银行存款虽然安全又灵活,但可能会面临利率逐渐降低,收益不断变低的问题。

另外,也可能因为太过灵活,而出现养老金被提前花完的尴尬局面。

但这并不意味着存款不行,每类工具都有它的优缺点,存款在储备养老上没有特别的优势,但在生活中,它仍然是不可或缺的。

像日常花销或短期可能用到的钱,放银行存款就很安心。

说完了“存钱养老”,我们再说下第2种。

二、稳健的“银行理财养老”,可行吗?

近几年,大众理财意识逐渐提高,越来越多人了解并开始基金定投、股票期货等金融投资,

因此,也有不少人还产生了通过银行理财来养老的想法。

在很多人眼中,银行就是安全的代名词,里面的产品随便买都不会亏,

而银行理财,收益又比存款高很多,长期持有,养老是否靠谱呢?

早些年,银行的理财产品确实是保本保息的。

买前约定了 4% 的收益,即便银行在这次投资中亏损了,到期也会把承诺的 4% 给到投资者。

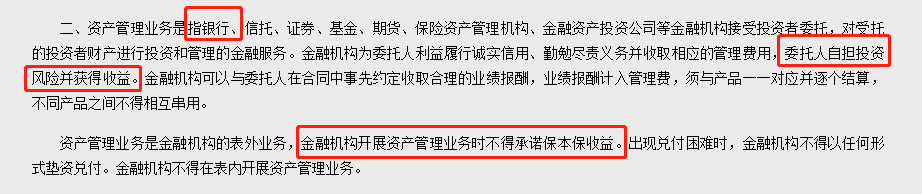

但在 2018 年,央行、银保监会等部门联合发布了“资管新规”,

其中就明确银行理财类产品不得承诺保本保收益,盈亏需投资者自负。

这个规定于2022年 1 月 1 日正式实施,

也就是说目前各银行提供的理财产品,都是不保本的,只是风险高低不同,

这些理财产品一般会有 R1~R5 五个不同的风险等级,数字越大,风险越高。

像 R1、R2 级的产品,类似于债券型基金,收益不高,一般不会亏损,不过也有跌的可能。

之前就有大量 R1、R2 的产品暴跌,有网友直呼,三天跌完了半年的收益。

R4 级及以上,则类似于股票型基金,高风险高收益,赚的时候大赚,亏的时候大亏。

所以银行理财,不是我们想的那么稳健,更建议大家在年富力强有收入时,用闲钱去做,博取更高的收益;

但不建议把大量养老金放这类产品中,因为到养老时,一旦要用钱,遇到亏损,就很无奈。

三、新兴的“保险养老”靠谱吗?

随着市场利率走低,储蓄险这类锁定长期收益的产品进入年轻人的视野。

这类产品虽然安全性高,又能锁定长期复利,但并不是人人都适合购买。

像短期要用的钱,就不建议放里面。

因为它们在很长的时间里,看不到实际的收益,前期退保还有损失。

如果你有明确的资金规划,打算拿一笔长期不用的钱,做一个养老金储备,

年金险或增额终身寿这类储蓄险就是非常适合的工具,因为它们有如下两大优点。

优点1:安全性高

年金险和增额终身寿险,类似于与保险公司签了一张长期有效的合同,里面约定了保障期限和未来的收益。

而且因为保单受保险法保护,安全性很高,即使保险公司倒闭,我们的保单也会由国家指定其它保险公司来接手,保单权益不受影响。

优点2:锁定终身复利

前面提到存款利率可能会越来越低,但终身年金险和增额终身寿险可以锁定一辈子的复利,而且约定后,保持不变。

就像 90 年代买了复利 8% 年金险的朋友,只要没退保,就一直能享受这么高的复利。

虽然现在没那么高收益的产品了,但目前市面上比较好的增额终身寿,年化复利仍可以达到 3%,好的年金产品,后期收益还可能突破3.5%

说完共同的优缺点,再说一下两者的区别,年金险和增额终身寿险,最主要的不同,便是领取形态不一样,如下:

- 增额终身寿:保险公司给我们一个大水池,水量会自己变多,水龙头在我们手上,想什么时候取,取多少水,都可以,但如果取水无度,可能有天会把水取空。

- 养老年金险:保险公司给我们一根水管,他会按约定的时间、约定的水量给我们送水,有的可以持续终身。

所以,年金险更适合有明确养老规划,能确保投入的钱长期不会用到的朋友;

而如果除了养老,还想兼顾未来其它的用钱需求,可以选择增额终身寿。

总的来说,以上三类工具各有优缺点,在生活中,也不是非此即彼的关系,完全可以合理搭配。

我们可以用存款,来完成初始的资金积累,保证一定的资金流动性;

也能通过理财,用闲钱去博取更高额的收益。

还可以未雨绸缪,把一部分资金,投入储蓄险,换取未来更稳定的养老保障。

话说到这里,如果有一百万存款,如何能实现利益最大化,真正把钱花在刀刃上呢?

下面,咱们也一起来聊聊。

四、手里有一百万,如何规划?

手头有100万,怎么打理,才能不操心,稳吃利息?

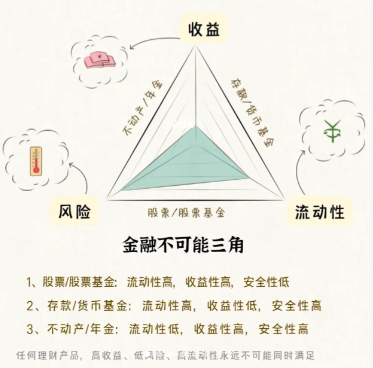

金融学里有个不可能金三角,任何理财产品,高收益、高风险、高流动性永远不可能同时满足。

这是我们普通人防止上当受骗第一步要了解的。

所以,要想要学会生钱,就要熟知生钱工具。

对于普通人来说,想要理财有哪些方式可以选择呢?

这里,也给大家分享一个【100万怎么存收益最大化?】的存钱方法。

既能保住本金,又可以每年收取 6%的利息!

这个存钱办法我把它叫做【631存钱法】

简单来说,就是把100万,按照 6:3:1的比例,分成3份来规划:

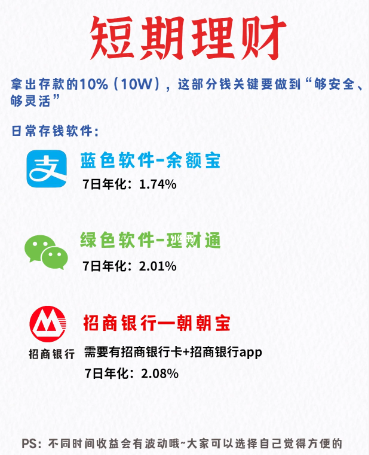

1、短期应急资金:拿出资金的10%(10万)

这笔钱主要是用于生活中应急场景需要用到,所以不要太计较收益。

可放支付宝、理财通或者是7天通知存款、各种固收理财产品里面都可以。

方便我们用钱的时候可以随时取出来。

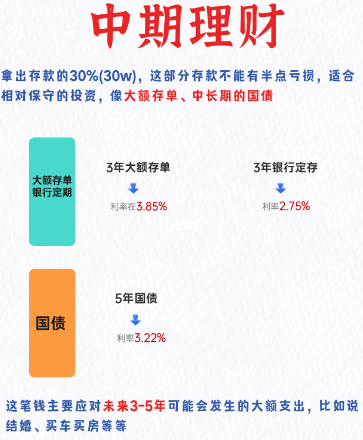

2、中期理财账户:拿出资金的30%(30万)

这笔钱主要应对未来3-5年可能会发生的大额支出,比如说结婚、买车买房等等。

属于一时半会用不到,但一旦要用,金额比较高的资金。

这部分存款不能有半点亏损,适合一般收益在3% - 4%之间得大额存单、中长期的国债等。

以上两步基本上已经实现了每年有3%的收益,但咱们这次终极目标是:【每年收取 6%的利息】

重点就是咱们最后一步。

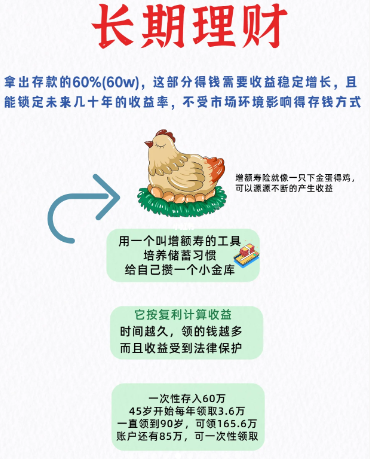

3、长期理财账户:拿剩下的 60%的资金(60万)

这笔钱的需求安全稳定,收益稳定增长,这一点我们可以通过【增额终身寿】来实现。

这类产品,我们在上面也提到过。

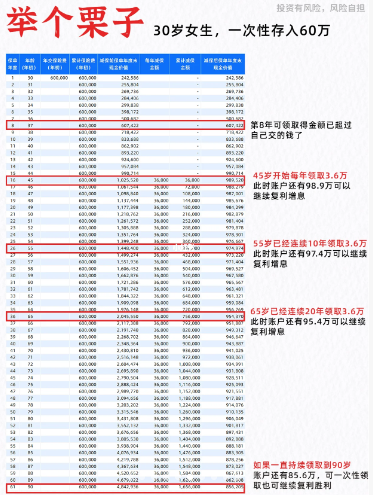

举个栗子:30岁的女性,一次性投 60万到增额寿里面,

假设想45岁退休,可以45岁开始每年领3.6W

如果一直领到90岁,足足可以领到165.6W!

这样看其实我们已经赚了2.76倍了,但这个时候还没完!账户里还剩85W多,还可一次性取出来!

前前后后相当于一共赚了 251万多!足足翻了4倍以上!

增额终身寿能之所以能有这样的收益,主要是好的产品它是可以达到终身接近 3%的复利,而且减保也比较灵活

其实,增额寿不仅得到有钱人青睐,甚至很多的银行行长也在大力推荐。

写在最后

退休养老就像爬坡,越早开始,坡度就越缓,30岁开始准备和50岁开始准备,区别还是蛮大的。

如果你也意识到攒钱提前准备养老很重要,却不知从何下手,希望以上内容能帮你迈出从“知道”到“做到”的第一步。

当然不是所有人都可以一下子拿出100万,但是上面的资金规划思路,却是大家普遍能参考的。

我们可以按照自己的风险偏好来做出选择。

最后,一定记住不要轻易尝试风险投资,毕竟投资有风险,风险自担。 |