这是一篇专门写给年轻人的低预算保险攻略!

对于咱这种没什么钱的年轻人,其实必备的保险就2种!

一年几百就能搞定,也就一顿吃火锅的钱,千万别被忽悠了!

特别是很多业务员推荐的保险,动不动就要七八千、甚至上万块,自己一个月才挣没几个钱,哪买得起?

但其实,现在也有很多实用又便宜的保险,只不过佣金太低,业务员不咋推荐。

百万医疗险

首先我第一个要说的就是百万医疗险,它主要是解决咱们看不起病的问题,保障非常全面。

价格也不贵,年轻人买每年只要两三百块,就能买到上百万的保额,杠杆非常高!

无论是生病还是意外,看病住院经医保报完后,一般超过 1 万的部分,基本可以全部报销;另外,像一些癌症的放化疗这样大病的门诊也能报,还能帮我们垫付医疗费,特别实用。

如果你第一次买保险不知道买啥,那就听我的,买它准没错!

不过,大家也不能闭着眼睛选产品,一定要看清楚健康告知再买,不然后面很可能赔不了,钱也就白花了...

现在市面上的产品保障良莠不齐,我总共测评了 685 款医疗险,最后才整理出这张精华表格,你对照着买就不会踩坑,胜出的是以下 6 款

如果想要保障全面:可以买太平洋的蓝医保、人保的金医保,以及平安的长相安,这三款产品都能保证续保 20 年,保障范围内的外购药均可 100% 报销,年轻人买只要两三百块钱很划算!

尤其是金医保,重疾医疗 0 免赔,比另外几款保 20 年的产品更优秀一点;同时它的核保比较宽松,有乙肝、甲状腺结节、乳腺结节等也有机会买,各方面的表现很突出。

要是你更看重就医体验,预算充足:就买臻爱无忧特需版,6 年保证续保,可以体验更好的医疗环境和服务。

如果是想给年纪大的父母买,还可以重点关注瑞华医享无忧惠享版,已经放宽了投保年龄,目前个人版最高 69 岁可以投保,家庭版最高 80 岁可以投保;能保证续保 5 年,有高血压、乙肝等也有机会正常买,对老人家非常友好,大家可以试试核保。

一年期意外险

第二个必买的是意外险,上帝总是在掷骰子,我们永远不知道,明天和意外究竟哪一个先来...

日常生活中大大小小的意外产生的医疗费,基本可以通过意外险来报销,如果因意外不幸身故或伤残,还会一次性赔一笔钱。

我建议不管男女老少,都要买份「一年期的意外险」,它的保障很简单,好的产品主要包含以下 3 点:

- 意外身故:人如果去世了,可以获得赔偿。

- 意外伤残:如果发生了残疾,可以按比例获得赔偿。

- 意外医疗:医疗费用也可以进行报销。

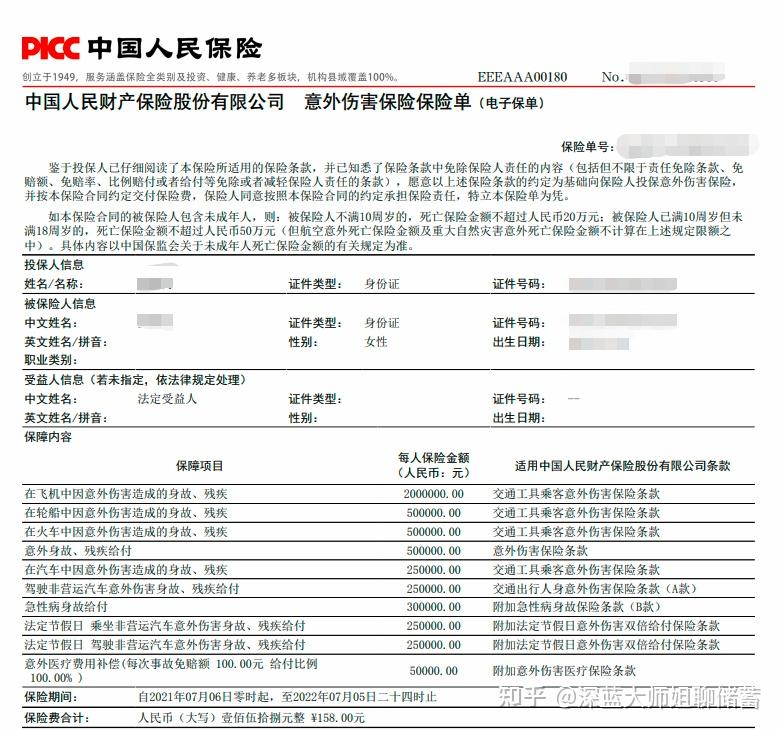

价格也特别便宜,晒下我的保单 每年只要 100 多,就有 50 万保额,属于典型的“花小钱、干大事儿”:

注意了,我这里特别强调了“一年期意外险”,而那种带返还的意外险,则要小心了。

不仅一年要交两三千块,到期返还的钱还很少,而且保障非常一般,本来咱年轻人钱就不多,大家在购买前,千万要慎重!

具体的产品,你还是照着我整理的表格来买,就不会出错,我总共对比了 481 款意外险,最终筛选出 5 款很优秀的

如果你追求极致的性价比,50 万保额的首选是小蜜蜂 3 号(典藏版),由太平财险承保,价格只要 156 元,保障也全面。

但需要注意的是,这款产品不报销部分医院产生的意外医疗费用,比如北京、天津、江苏、河南等地区的部分医院,买之前一定要看清投保须知。

专心成人意外险 2023(尊贵版)也值得关注!它的「意外医疗报销条件」比其他产品要更好,未经社保结算能报销 90%,其他产品只能报销 80%。在无法使用社保比如异地就医时,这一点就能帮我们多报销一些医疗费。

如果你想买 100 万高保额,追求保障全面:首选是大护甲 5 号旗舰版(至尊版),大公司人保财险承保,还兼具了高性价比,100 万保额,每年只要 288 元。

另外,还有一款青龙卫 2 号(至尊版),285 元就可以投保 100 万的至尊版,不过投保地区和就医医院限制较多,大家一定要看清投保须知。

以上,我介绍的两种保险,即使再穷,也都希望大家都给自己买一份,全配齐也只要几百块钱。

下面就来分享两套方案,非常具有代表性,一起来看!

最低只要300多,就能增添保障

意外险和百万医疗险价格便宜,适合预算不多的朋友优先配置。

预算多一些的朋友,也可以补充上重疾险和定期寿险,让保障更好。

我们以 25 岁女性为例,搭配了两套方案:

我们来看看两套方案的配置思路:

1、基础保障

买好意外险和百万医疗险,可以降低因意外和疾病造成经济危机的可能性。

- 意外险:小蜜蜂 3 号(典藏版)保障很好,意外身故或伤残最高能赔 50 万,因意外住院产生的医疗费,社保报销后一般可以 100% 报销。

- 百万医疗险:金医保 杠杆很高,只要几百块就能买到上百万保额,生病住院的医疗费扣除 1 万免赔额后,基本可以全部报销。

预算有限的朋友可以参考这套基础保障,只要 300 多就能给自己增添保障,非常适合咱们刚出来工作的年轻人。

2、进阶保障

如果你手上预算不多,买好基础保障就好了,千万不要超出自己能负担的程度。

如果预算高一点,或者是之后手头宽松了,建议除以上两种保险外,额外补充重疾险和定期寿险,让保障升级。

- 重疾险:如生重病可以一次性赔付一笔钱,弥补生病无法工作造成的经济损失。超级玛丽 9 号 性价比很高,如生重病最高可赔付 30 万。

- 定期寿险:如果不幸身故或全残可以一次性赔一笔钱,让家人生活能继续。如不幸身故 臻爱 2023 最高可以一次性赔 50 万,起码能留给爸妈养老。

这四类保险配齐后,能转移大部分风险造成的经济危机,让我们工作生活都能更安心。

写在最后

总之,咱买保险讲究的就是量力而行,钱少有钱少的买法,钱多也有全面的买法。

但不管有钱没钱,咱们都要想办法把风险给转移出去,千万不能裸奔啊!

因为我们作为小小的个体,遇到疾病和意外的时候终究是脆弱的,只有抱住大树,才能不被轻易的撼动。 |