拼多多是国内一家大型电子商务平台,在拼多多IR文件PinDuoDuo Overview中,提到了拼多多口号是“TOGETHER WITH MORE SAVINGS AND FUN”,说成人话就是”一起HIGH(买),更省钱、更有趣”。

拼多多业务逻辑

如图所示,拼多多作为平台为商户提供商品的展示、向消费者提供个性化推荐服务,并从中收取商品销售佣金。而“拼购”模式是指:一个顾客发现某商品,发现一起买更便宜,与是找到自己的亲朋好友进行拼单,达到一单购买的人数后拼单成功,拼单的每个用户都可以拼单价购买(通常价格能比原价便宜10%~20%),而如果24小时内没有足够的人数,则拼单失败。由于拼购价格更低,很多时候甚至出现了1元包邮,2元包邮的情况出现;再加上早期微信流量扶持,因此拼多多起步阶段确实达到拼购链接潢天飞的效果。

拼多多的业务模式有效吗?

我们看模式是否有效,一是看模型在资金消耗上能否自足,也就是模型消费的现金流可以由模型生成的现金流进行覆盖,第二是它的模型是否达到了宣传Slogan,第三是业务模式产生的相关营收占比多少。对于资金消耗上的自足性,我们需要持续关注拼多多的现金流状况。

一是“省”。这个在“拼购模式”下是客观存在的,拼单成功的消费者确实以更低的价格进行购买,也就是“省”这一点目前客观上是满足的,但这一点是否具备持续性呢?商家在拼单过程中批量销售,因为拼单每个人的地址不一样,因此商家快递这一块的费用是少不掉的,但由于拼单过程中的吆喝是顾客自己做的,因此商家在市场营销这一部分是能够有所减少的,这样一来,“拼购模式”有效也就成了,消费者拼命吆喝,然后商家将本用于市场营销的部分费用通过减价的形式返还给消费者。

第二是关于获客成本。由于拼单时,其他消费者需要注册拼多多平台账号,因为实际吆喝都是消费者做的,按理确实可以降低一些成本。通过观察营业与市场费用/新增用户数的变化以及与其他电商平台的对比进行判断。另外,在用户购买过程中,平台另外进行了补贴,其实比较难以判断新增客源是来自于“拼购模式”还是来自平台补贴。

第三是“有趣”。拼多多提供了一些小游戏,用于提高购物的趣味性,如拼多多果园,助力享免单、签到卡、免拼卡等,用于提高消费者的活跃与留存程度。

P.S. 购物体验确实非常重要,不过我本人的话基本不会哪一个平台比较有趣而去这个平台购物,但我们不能因为个人推广到全体,具体的效果还是该看这些功能的打开率及打开频次,拼多多应该没有披露。

公众质疑

发展太快必然都会招致质疑,目前对拼多多质疑主要源于下面几点:

1) 拼多多上购买的物品都是假货

2) 拼多多的用户均是补贴来的,补贴一停,用户就流失了

3) 拼多多的商户是补贴来的

4) 拼多多的商家均是小打小闹的

5) 拼多多的财务数据是假的 对于第1点和第4点的质疑是类似的,因为拼多多初期没有重量级商家入驻,而且像“小米新品“牌电视还尤在昨天,因此给与公众这样的印象,需要推翻这样的看法其实比较简单,只需要查看平台入驻的重量级旗舰店的数量变化情况即可。

值得留意的是:拼多多并没有提供旗舰店入驻数量数据

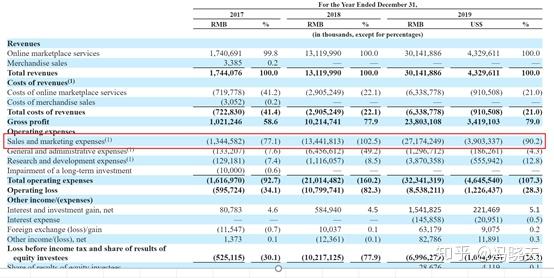

至于用户拼多多的用户和商户是补贴来的吗?虽然拼多多拥有“拼购模式”这样的“新”商业模式,但客观上,拼多多一直存在大手笔的市场营销支出,其中拼多多最近3年内补贴支出如下:

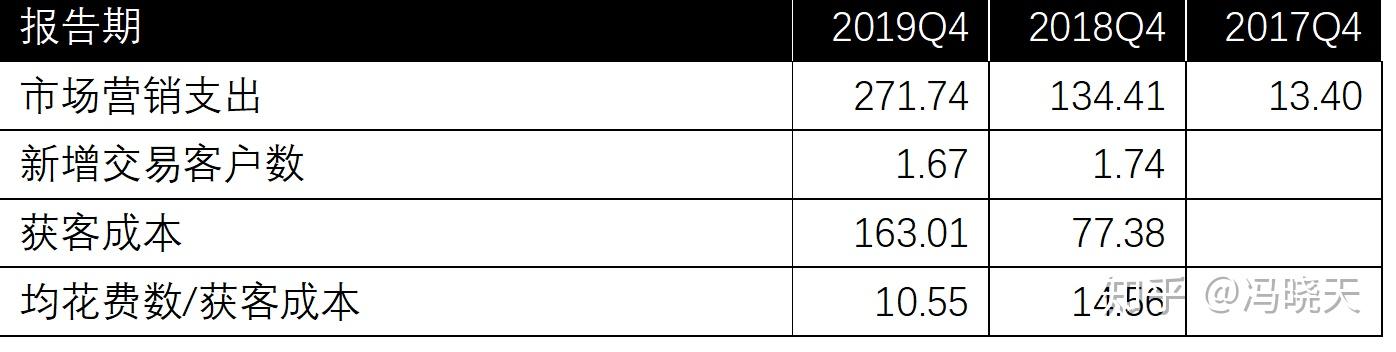

2019年拼多多市场营销开支271亿,2018与2017年分别是134亿,13.4亿,说是大幅增加也不为过。但是互联网企业烧钱换扩张其实是一种非常常见的做法,因此,拼多多进行补贴扩张也没什么奇怪的,主要需要看其获取新用户的成本是否在逐渐降低,我们令获客成本=市场营销支出/新增交易用户数,最近2年内拼多多获客成本如下:

我们看到,2019年度,拼多多两项可能不是很好看的数据,一是市场营销支出增加了一倍,而新增客户数相比2018年度还减少了0.07亿,反应到获客成本上来,就由77.38元大幅增加到163.01元,而人均花费数/获客成本倍数也由14.56倍,减少到10.55倍。当然,人均花费还是大幅增长的,这是一个好的数据,但这个增长,可能由于平台用户粘性得到了大幅提升,但更多的,我认为还是认为这是由于补贴因素。所以在个人看来,目前新增的这些用户确实冲着补贴而来,当然可能也由于管理层有意识引导的结果。

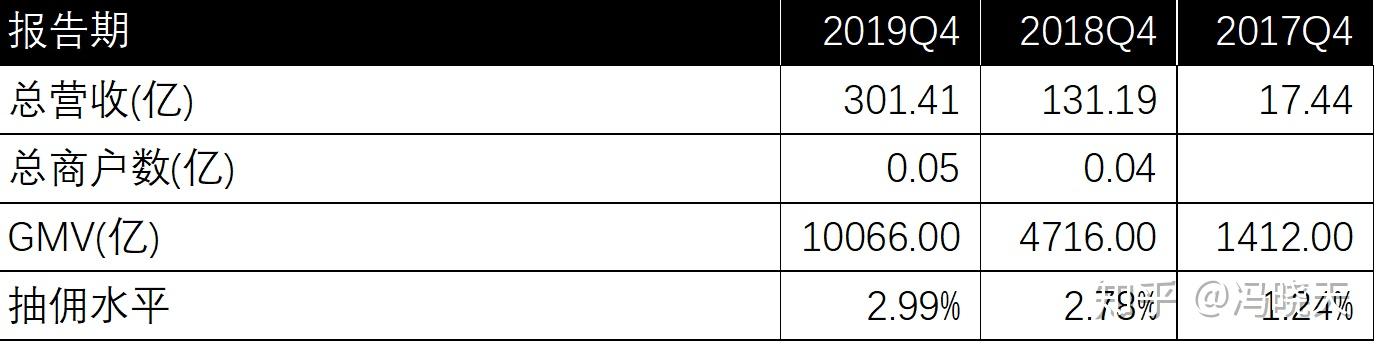

说回到商家,商家是否是补贴来可能不好评价,毕竟我们并没有做过商家,但我们可以通过一些数据略看一二。

表格列示为最近年度拼多多对商户综合抽佣水平,由2017年1.24%增长到2.99%,虽然有所提升,但应该还是远远低于京东与阿里电商。

注(1):我本来想也针对京东与阿里也做一个表出来,但这三家店铺情况其实差别很大,京东基本盘是自营电商,阿里两者都有,而拼多多也是两者都有,但其结构差别还是很大的,所以对其数据口径进行调整还是比较麻烦的,因此就没有做

注(2):综合抽佣比是指一段时间内平台对商户的综合抽成/该段时间内平台上完成的交易额,综合抽成是指平台对商户收取的佣金及商品、店铺曝光费用(如直通车费用)。 再说第5点,拼多多的数据是假的。提出这些观点的人的理由也比较简单直接,就是“我不用,周围的人不用,亲朋好友不用,因此拼多多没什么人用”,其实这个观点和“我在用,周围的人也在用,所以拼多多全国都在用”一样的片面,虽然有些时候可以做到一叶落而知天下秋,但更多时候是盲人摸象而已。因此个人认为查看拼多多的现金流状况比听人观点更具有价值。当然,处于对数据理解、不信任的态度而回避也是投资者的选择,无可厚非。

拼多多将何去何从?

从目前看,拼多多可以专注于其“拼购电商”的道路,从而成为一家独具一格的电商平台,或者与阿里、京东硬刚,成就第三家国内超级电商,当然个人偏向于第二种,成就第三大电商(目前或许已经是了,但它还有一个重要的事情要做,就是缩减补贴或者提高商家抽佣水平实现盈利)

拼多多给我的启示

(1) 用户通过微信转发拼单的行为属于消耗自身信用的行为,其实这个模式使我想到一个词,就是所谓“私域流量”,私域流量这东西,说得功利一些,就是“人脉”,而你转发拼购链接的行为,其实就是消耗自己的“人脉”资源。另外,不分场合的安利,更会加速消耗自己的“人脉”资源。

(2) 在拼多多覆盖了一些其他人群时,就应该引起重视,尤其是该类人群规模巨大的情况下。

(3) 拼多多能够发展的原因,除了覆盖其他人群“小商户”,18线城市消费者外,客观上,可能也由于京东阿里较高的佣金抽成及推广费用,因此给了拼多多机会。

(4) 我们不能忽视巨大流量加持的作用

(5) 拼多多获得市场青睐的原因也许并没有那么复杂,其营收增长符合了其作为长大性公司(EGC)的身份。

拼多多发展到现在,我们如果再以一个“假货平台“,”屌丝平台”这样称呼是不理性的,对拼多多也不够公平,但个人认为拼多多现在的市值,已经充分反应了拼多多的核心竞争力及价值。

利益相关:无任何利益相关。 之前写过一篇关于电商系统分析的文章:https://zhuanlan.zhihu.com/p/48853192 |