最近,很多地区都开始通知新农合交费,于是不少朋友都从父母口中得知,他们每年都交的新农合又又又涨价了。

“年年交,年年用不上,价钱倒是可劲涨,这都从几十元涨到几百元了。”

一直涨价的新农合,父母有必要买吗?如何在网上交?新农合如何报销更多?今天我们就来聊一聊这个话题。

一、新农合是什么?

新农合就是新型农村合作医疗,主要是为了解决农村朋友看病贵的问题。

现在很多地方把它跟城市的居民医保合并了。统一叫城乡居民医保,属于我们社保体系的一种。

深蓝保制图

新农合一年要交 300 块左右,它属于报销型的保险,也就是你生病了给钱报销,要是这一年都没病没痛的,这笔钱就等于花出去了,也不会还你。

那很多农村朋友觉得,要是今年不生病钱不就白交了吗?平常最多也就是感冒发烧的,还犯不着住院的程度。而且年年交,年年用不上,价钱倒是可劲涨,就干脆不想交了。

二、新农合有没有必要交?

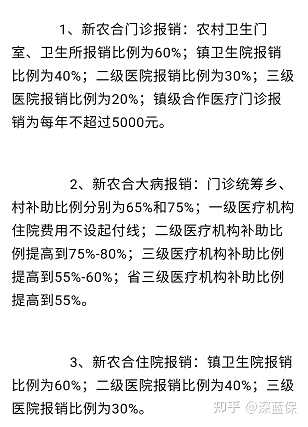

这么想的朋友,多半是不了解它好在哪里,新农合可以报销住院、大病、门诊相关费用。具体的规则我们整理在下面,大家可以看一下。

1、住院报销

我们举个例子大家就明白了。

比如王大爷在镇卫生院住院花了 2 万,假设有 1 万在新农合的报销范围内,那就可以报60%,也就是有 6000 元可以报销。

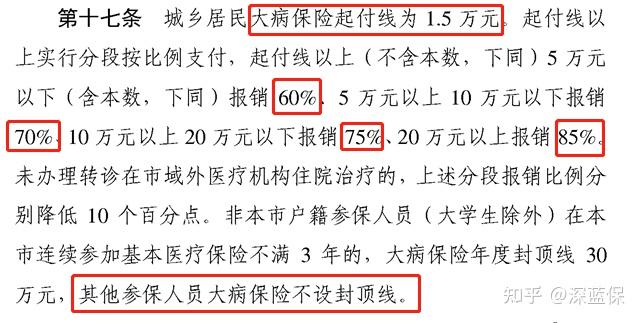

如果王大爷这一年累计医疗费达到起付标准,还可以再申请大病报销,也叫二次报销,通俗地讲就是报完后再给你报一次。

(合肥市大病报销政策)

比如安徽省合肥市,二次报销的起付标准是 1.5 万,也就是一年累计医疗费超过 1.5 万,超出部分还可以再报销一次。

假如累计医疗费 2 万,那超出部分就是 0.5 万,按 60% 的标准来算,还有 3000 元可以再报销掉,又能省下一大笔钱。

2、门诊报销

关于门诊报销,其实还隐藏了一个大福利。老人上了年纪,身上多多少少会有慢性病,特别是高血压、糖尿病等非常高发,长期服药下来,也是一笔不小的支出。

好在近两年,国家也针对这些情况专门推出了一个政策,不管你交的是新农合还是职工医保,都可以通过一个叫慢性病门诊的进行报销,最高能报 15 万。

针对的就是那些治疗周期长、需要长期服药的慢性病和重大疾病,比如高血压、糖尿病,癌症等等。

而且起付线很低,普遍 200 元到 400 元左右,只要你的花费超过起付线,一般能报个 50%。

如果家里有人有这些慢病的,千万记得去医院问一下办理门诊特病认定,填好表格交到社保局,申请通过就可以直接报销了。

3、异地就医报销

再说一个很多人都非常关心的问题,外地看病新农合也可以报销。

我们都知道,农村的医疗水平有限,万一身体不好了,大多数人都不会留在小县城治疗,而是会去大城市的好医院治疗。

去外地看病,新农合也是可以用的,千万别浪费,但记住一定要办理异地就医备案,否则就会像我们的同事一样,去外地看病花 6 万只报了 5000 不说,还得拿着单据往社保局跑。

这个备案也很简单,有些地方手机就可以办,那不能用手机办的,可以打社保局热线 12333 进行电话紧急备案,实在不行的话,那就要带上身份证、社保卡、回参保地社保局走一趟了。

三、新农合如何在网上交费?

新农合的交费遵循自愿原则,大多是前一年交了第二年的钱,交完后第二年就可享受医保待遇了。有些朋友不小心错过交费时间,心里想着:断交了的话,补交就可以了吧?

为此,我们给 6 个不同省份地区的医保局打了电话,咨询新农合是否能补交,情况整理如下:

可以看到,多数地区明确新农合不可以补交,虽然也有例外,但建议大家还是及时交费。我们也整理了一下交费时间和交费方式,大家可以看看:

- 交费时间:多集中在 9 月 1 日~12 月 31 日,部分地区不一样,具体时间可以关注当地医保官方平台,一般当地居委会或社区也会统一通知。

- 交费方式:各地区都通过线上小程序、公众号、App等建立了专属的社保交费平台。这是为了让城乡居民参保更方便。

总的来说,新农合交费还是很方便的。我们还列了两个比较通用的交费方式,供大家参考:

1、 支付宝交费

一般来说,开了定位权限后,支付宝会自动定位所在地,所以交费也很便捷,具体操作如下:

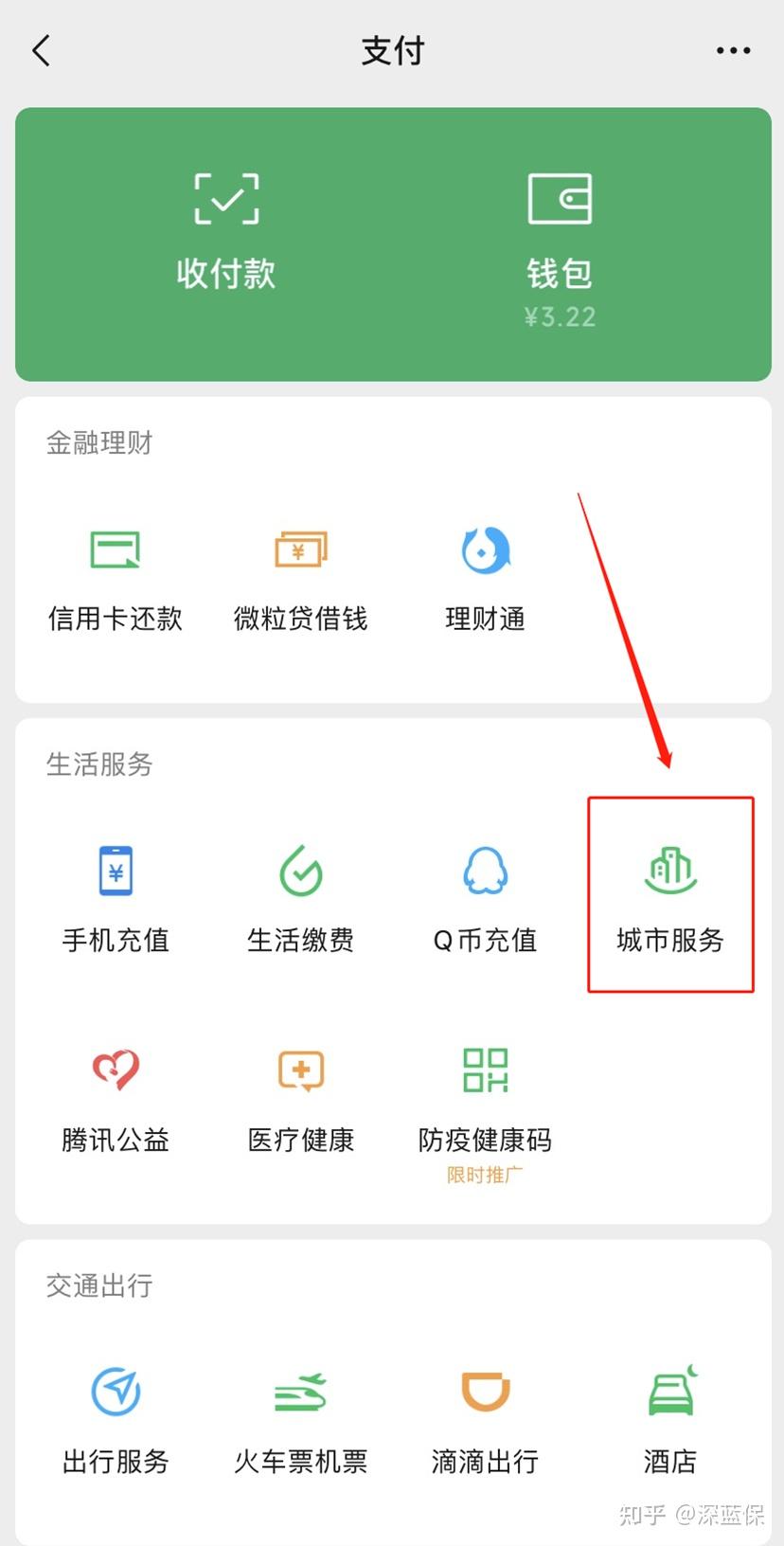

2、微信交费

目前微信内的医保电子凭证还在试运行阶段,覆盖的交费地区并不完善。大家可以点进微信支付的城市服务,看是否支持自己老家的社保交费,查询路径如图:

除了线上,新农合也支持线下交费,部分村委会会统一收费,自己也可以携带户口本或身份证去当地税务大厅、当地社保局在银行设置的便民窗口交费。

不过,不少朋友钱是交了,对新农合能报多少却一无所知,还有一部分父母交的是老家新农合,但一直在外地居住,不知道怎么报销,下面我们就为大家解答这个疑惑。

四、新农合如何报销?

各地区的报销方式大同小异,为了让大家能清楚“如果爸妈生病住院,新农合在老家和外省分别能报销多少,怎么报销”,我们以湖南省资兴市(县级市)为例,进行了详细分析。

假设资兴的王大爷只有城乡居民医保(资兴市已将新农合和居民医保合并),因车祸大腿骨折住院,总花费 12 万,社保内花费 10 万,我们来看看王大爷在本地和外地的报销情况。

1、在老家看病,新农合如何报销?

我们先看下当地的住院报销规则:

如果王大爷在资兴第一人民医院(二级医院)治疗,根据住院报销规则,王大爷可以报销的金额为 (10万-500元)×70%=69650元。

报销力度还是可以的,那这笔钱具体怎么走流程报销呢?

目前,当地主要有两种报销方式,大部分其他地区报销方式也是如此:

- 在定点医疗机构直接结算:在本省、市、县、乡(社区)定点医疗机构住院的参保患者,出院时在就诊的医疗机构直接结算就可以了,自己只需要承担报销后的费用。

- 自行报销:因为特殊情况没直接结算,就要自己先垫钱,再备齐报销资料,如身份证、银行卡、住院诊断书、发票、医疗费用清单等,出院后,在当地规定时间内到医保局报销,超过时间可能会报不了。

2、在外省看病,新农合如何报销?

在外省看病,新农合也是可以直接在医院结算的。根据是否备案,报销规则有所不同,以资兴市为例,在外省看病的具体报销规则如下:

假设王大爷是随儿子来到深圳后,不小心在浴室跌倒,摔成了大腿骨折,在深圳罗湖区人民医院(三级医院)治疗。那么王大爷异地就医的报销情况分两种:

- 提前有备案,那么可报销(10万-2300元)× 50%=48850元

- 没有备案直接就医,那么可报销(10万-2300元)× 40%=39080元

备案后能多报销近一万块,所以如果要在外地看病,最好先去备案。

这个流程也很简单,在小程序“国家异地就医备案”上申请即可。

成功备案后,选择定点医院持卡就医就可以了。

部分地区还设置了办理异地就医的专属平台,如湖南有小程序“湘医保”,大家可以拨打当地社保局电话进行咨询,只有提前多做了解,才能在需要的时候发挥新农合最大的作用。

五、父母有新农合,还需要买什么保险吗?

想给爸妈买保险,主要就是担心他们生病,没钱治疗,买份保险也是在减轻自己的负担。

考虑到父母的健康状况不同,下面我们主要从 身体健康和身体欠佳 两方面来写该怎么买保险。

1、 父母身体健康,怎么买保险?

父母身体健康,是儿女最大的福气。但我们也要未雨绸缪,帮他们提前配置好保险。

具体买什么好呢?我们建议如下:

- 百万医疗险:最担心的就是爸妈生病,自己还没钱承担医药费,买份百万医疗险可以解决这一问题,前提当然是父母身体健康过得了健康告知。

- 意外险:也是为了解决意外医疗费的问题,父母年纪大了,磕着碰着就容易骨折,意外险就百来块钱,可以很大程度的解决医疗费问题。

以王妈妈为例,在她 50 岁的时候女儿给她买了 好医保(20年)和 大护甲 A 款:

今年,王妈妈买菜上楼梯时不慎摔倒,磕到头部导致大脑出血,被送进了抢救室。好在抢救及时,王妈妈身体各项情况都恢复正常。

不过,到王妈妈出院时,医疗费已经花了 15 万,还是医保报销后的费用。

那王妈妈买的保险能报销多少呢?

- 意外险:只报销社保内费用,可以先报销 1 万。

- 百万医疗险:意外险的意外医疗已经报销了 1 万,可抵扣 1 万免赔额,医疗险可以报销剩下的 14 万。

相当于医疗费保险都承担了,子女可以有更多的钱买些补品之类的,帮助王妈妈康复。

2、 父母身体欠佳,怎么买保险?

随着年纪增大,患病的概率也越来越高。

刘妈妈今年 55 岁,有高血压,女儿给她买了健康告知宽松的 微医保·终身癌症医疗险,也搭配了意外险 大护甲 A 款:

万一刘妈妈之后不幸得了乳腺癌,治疗费用经过社保报销后,微医保·终身癌症医疗险 可以 100% 报销。

而且这款产品可以终身保证续保,不用担心后期会因理赔过或身体变差而不能续保。

如果父母生过大病,连防癌医疗险都买不了的话,可以考虑当地政府推出的惠民保。比如广州的穗岁康,就算得了癌症也能买。

要是当地没有类似产品,也可以考虑 360 城惠保,只要有医保,全国都能买。

这里也提醒大家,虽然这些惠民保得过大病也能买,但具体能不能赔既往症,要看条款的规定。

总之,父母的保险还是有选择的,大家也可以尽早安排,为父母添上一份安心。

六、父母买保险的常见疑问?

关于父母买保险,我们整理了几个常见疑问,希望能帮助大家进一步了解。

1、能不能偷偷给父母买保险?

这样操作可能会 导致保险合同无效。

给父母买 含身故责任 的产品,比如意外险、寿险、保身故的重疾险,必须要父母同意,否则合同无效。

如果是不带身故的产品,比如医疗险,虽然没有明确规定要经过被保人同意才能买,但建议大家最好还是要告诉父母,以防自己忘了,到头来白交了保费。

2、生病了再买居民医保,来得及吗?

家里有些老人会说,自己现在没生病,医保不用买,等需要的时候再买,可以省几百块钱。

但居民医保每年都有一个缴费时间,一般在年底,交的是第二年的钱。

如果前一年没交钱,今年生病住院了,那就用不了医保,到时候要花的就不是几百块了。

所以,不要为了省几百块钱,断缴医保。

写在最后

长大后,我们也学会了跟父母一样报喜不报忧,原因都是怕对方担心。

但这样我们可能没办法及时知道父母的身体状况,可能他们生病出院了才告诉我们。

所以还是要常回家看看,现在通讯也很方便,要多打电话和视频唠唠嗑。

如果今天的分享对你有用,也欢迎转发给亲朋好友。

<hr/>我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 婴幼儿买什么保险?

- 父母只有医保(新农合),怎么买保险?四套方案,1000多也能搞定!

- 保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

- 从业5年,规划10000+份家庭保单!我总结出0-80岁性价比最高的投保方案!

- 拒绝套路!普通家庭如何买保险?六年保险大V经验分享!(附年收入5/10/20/50万家庭方案)

- 知乎最全!身体有小毛病,如何买保险?(高血压/高血脂/糖尿病/乙肝/肺结节/乳腺结节/甲状腺结节/甲亢甲减/黄疸)

全网高性价比保险产品测评:

- 成人重疾险排行榜,每月实时更新!

- 儿童重疾险排名榜,每月实时更新!

- 定期寿险排名榜,每月实时更新!

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 成人、儿童、老人意外险排名榜,每月实时更新!

- 全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!

|