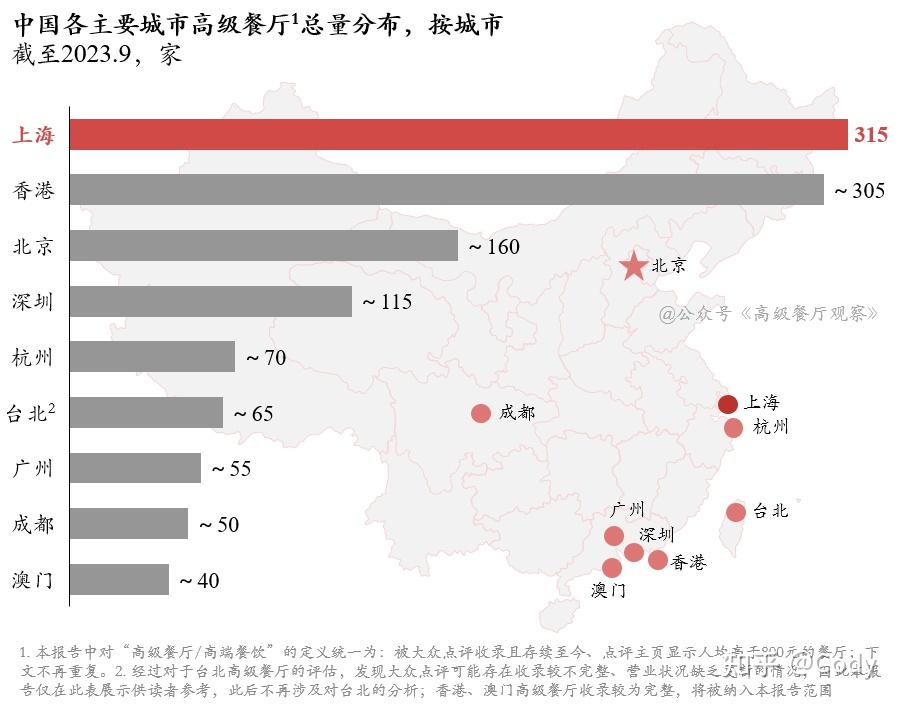

2023年,上海高级餐厅数量首超香港,达315家,正式成为中国全境高端餐饮业第一城(见表一)。回望2019年,香港尚超上海五成有余。大疫三年,上海滩风起云涌。

无可否认:上海已崛起成为全球顶级美食城市。

表一:中国各主要城市高级餐厅存量分布(截至2023年9月)其中:香港数据已用点评及OpenRice内餐厅名录做过多重验证

在此前发布的上海、深圳报告基础上,本报告首次覆盖其余七个重点城市高端餐饮业现状,并试图提出及回答以下议题:

一. 三年增长故事:是否是永远的昔日荣光?

二. 菜系结构之变:日料成为最大的悬念?

三. 这里就是上海:但见新人笑,哪闻旧人哭?

四. 市场前景展望:下一个上海,还是上海?

<hr/>

一. 三年增长故事:是否是永远的昔日荣光?

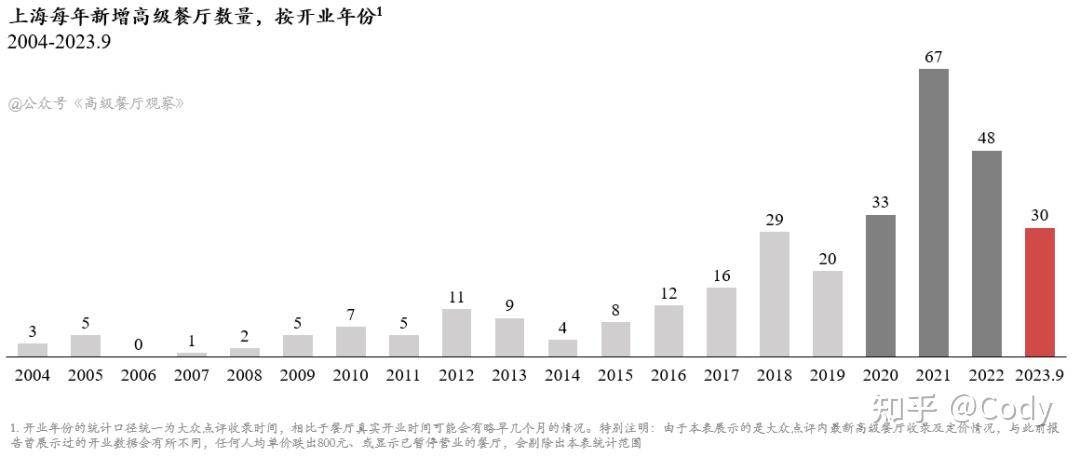

2020-2022年疫情三年红利期,上海厚积薄发,累计开出近150家新餐厅。2023年迄今,开业速度回落(见表二)。经综合测算,作者预估上海高端餐饮业今年营收规模在35-40亿元量级。

表二:上海每年新增高级餐厅数量(截至2023年9月)

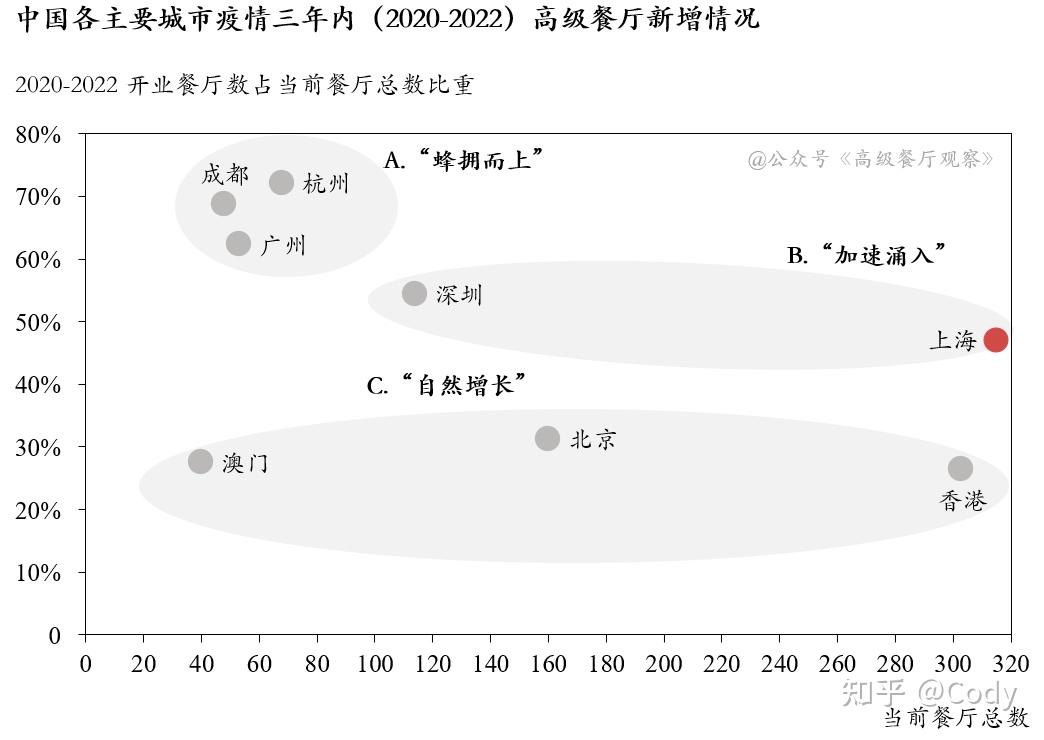

上海之增速并非一枝独秀,如将其放入全国坐标系,其实上海仅处在中间梯队:杭蓉穗三城,体量不大但加速度极大(见表三),大疫三年间开业餐厅数占现总量60%-75%,堪称“蜂拥而上”。

沪深这一增量比重在50%上下,相较而言并不夸张;而京澳港三地增量比重仅在30%上下,香港增速相较于前疫情时代有明显倒退,背后原因不言自明,从地缘风险角度看,这一颓势或将持续。

表三:中国各主要城市2020-2022年内高级餐厅新增情况。其中横轴为各城市当前高级餐厅总量a(可对照表一),纵轴为2020-2022年开业餐厅数b/a得出的比例数据

境内重点城市之“平地起高楼”,确实叠加很多限制条件,但这是否会成为永远的昔日荣光,抑或是这一势能将在未来继续保持?而回答这一问题,需要重新审视高端餐饮业的结构。

深圳: Ensue(西餐/纳帕谷料理;2019年开业)

<hr/>

二. 菜系结构之变:日料成为最大悬念?

餐饮高价段的菜系结构,侧面反映一座城市的“气质”,包括资本属性、产业结构、文化渊源等。境内几大城市,菜系分布占比整体相差不大(见表四),其中平均值为日料~40%、传统中餐~35%、传统西餐~15%(如将“创意融合菜”纳入西餐范围,占比将上浮至~20%),大致能反映当前供求平衡状态下的菜系分布。

表四:中国各主要城市高级餐厅菜系分布,按餐厅数量(截至2023年9月)

日本料理未来几年的起落,将成为预测高端餐饮业走势的最大悬念。

起势于2018年、辉煌于2021年,过去五六年,日本料理成为境内高端餐饮最大增长极,也成为国界强管控政策下的主要受益方;不仅在增量和存量上都几乎夺得头筹(见表四),且占据多城前15家最贵餐厅中9席以上位置(见表五)。

深圳: 小室(日料/寿司,2023年开业)

随着赴日旅行大幅回暖,餐厅本就在如履薄冰之境,又恰逢核污水排海后国内限制日水产进口,再叠加愈演愈烈“仇日”、“仇富”对立情绪,不少熟客们或许更倾向“谨言慎行”,而广大长尾客人对此“渴望度”大幅降低。日料之垄断地位,是否已风雨飘摇?

表五:中国境内主要城市人均Top15餐厅内日料餐厅占比,按城市

(截至2023年9月)

日料若下行,不止影响一个菜系一亩三分地,更可能直接导致多城高端餐饮业行情持续走低,对于不少城市而言,如果不开日料,那么新开店就寥寥无几,日料枯、不一定代表其他赛道荣,也可能是需求总量的萎缩或溢出。

目前看来,上海对这一变局的韧性最强,本身已是境内寿司爱好者数量最多的城市,供求未显著失衡,且各类餐厅百花齐放,日料在超高价段也未占据垄断地位(见表五),再叠加稳定的高端消费需求,日料走跌,反而能为其他类型餐厅腾出空间。

上海: 佐佐怀石(日料/怀石,2022年开业)

<hr/>

三. 这里就是上海:但见新人笑、哪闻旧人哭?

细读上海当前餐饮业结构,对比2022年1月,从餐厅数量而言,中餐、日料两大主角保有年化8-12%稳定增速;西餐略有所下滑,但被创意融合菜的崛起所代偿;火锅店由于人均消费降低,成为下滑最明显的赛道,但也在可控区间(见表六)。

然而事实远没有绝对数字看起来那么岁月静好,实际上,残酷的洗牌期已经到来,上海封城前高级餐厅名录(共279家)内,迄今已有54家餐厅停业、42家餐厅由于人均消费降低而跌出高端餐饮门槛线(见表六),只是这些陨落被新涌入的增量所掩藏。而现实是:只要还停留在这张高级餐厅榜单内,就已经战胜了三分之一的对手。

表六:上海高级餐厅菜系分布,按餐厅数量(2022年1月对比2023年9月,以实际开业时间为准);

入榜标准为存续至今且大众点评页面人均超过800元

这里是上海,整个中国版图内高级餐厅能享有最公正评价的城市,食客们也为到底淘汰哪些餐厅投出了自己的一票。

离开榜单的这96家餐厅,客人们打出的平均分都全面低于仍停留在榜单的餐厅。各位投资人及从业者,如果你的餐厅评分低于4.62这一存续均值,未来可能会面对餐厅生死存亡的严峻考核。

表七:上海高级餐厅点评体系内各项平均得分,按经营状态

(存续情况统计至2023年9月,评分为2022年3月数据)

当然,单店内前厅后厨的经营水平并非影响存续的唯一变量,餐厅所在细分赛道趋势同样重要,上升赛道天然带有增量,而身处下行或红海赛道,只有足够努力才能抵抗跌落。

每个大赛道里都有1-2个主流细分赛道(见表八),如广府、江浙之于中餐,法餐之于西餐,寿司之于日料,海鲜火锅之于火锅,Fusion之于创意融合菜。而被淘汰的餐厅也往往在这些主流赛道中。主流赛道是一场更为残酷的竞技,如缺乏独特竞争力,餐厅很容易出局。而这个“独特与否”的评判方,向来不是餐厅自己,而是广大食客。

表八:上海高级餐厅细分菜系分布,按餐厅数量

(截至2023年9月)

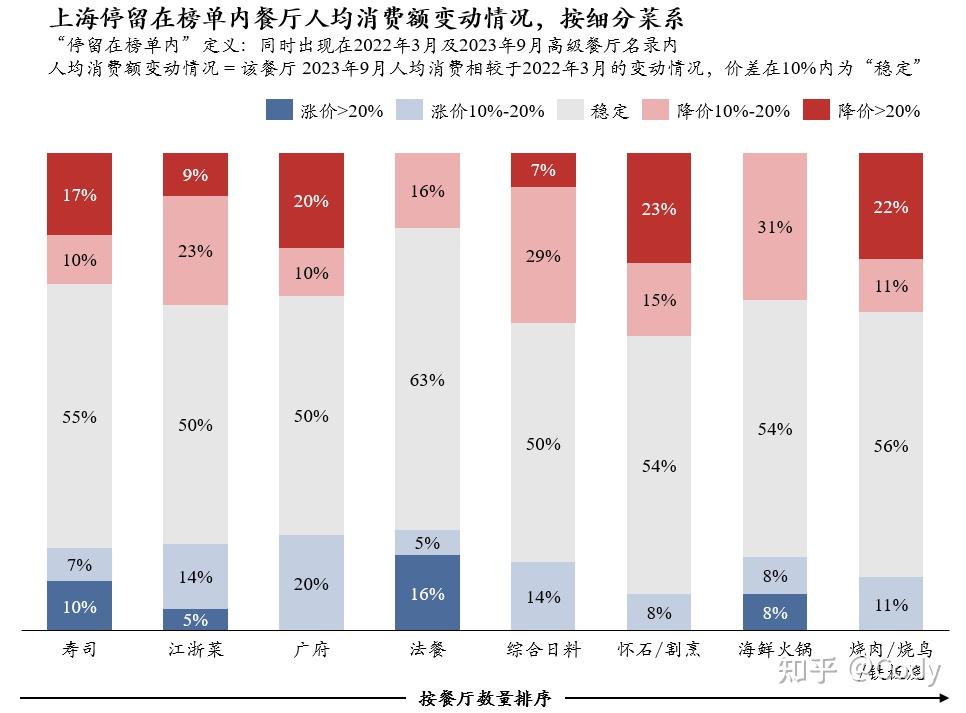

幸存者同样无法大意。将在榜餐厅当前人均消费额与2022年3月相对比,整体下滑2%,其中日料下滑5%、中餐下滑3%、火锅下滑1%,西餐微涨2%,创意融合菜涨11%。

细分赛道内,日料板块已有触目惊心下调,其中怀石/割烹、烧肉/烧鸟/铁板烧、综合日料最为明显。西餐板块虽然每年增量不多,但在控价上表现较佳(见表九)。创意融合菜虽然在消费额上领涨,但本身赛道新、进入门槛低,浑水摸鱼者越来越多,中低价段(人均400-800)也已涌入大量Fusion玩家,当前控价表现未必能持续。

这也印证:越是人山人海的地方,越多来自性价比选手的挑衅。先烧钱占据有利地形逼走对手、待时机成熟再从中得利,已是其他行业有众多先例可循的操作。

表九:上海停留在榜单内餐厅人均消费额变动情况,按细分菜系

(截至2023年9月)

<hr/>

四. 市场前景展望:下一个上海,还是上海?

上海,既是境内餐饮业发展最为成熟、高级餐厅能享有最公正评价的城市,又是竞争最为激烈、食客最难讨好的城市。上海气质,或许是精英主义中夹杂着反叛精神,兼容并包中又带有谁也不服谁的鄙视链。

上海:LING LONG(创意融合菜/Fusion,2022年开业)

这里有上万大大小小KOL/KOC,各大平台内每日涌现大量评论或信息,一圈一圈地影响舆论风向;“来自上海的客人”,独成一派画像,涌入全球各地的高级餐厅。正如奢侈品行业走向往往能预告高端餐饮业走向;上海正在经历的一切,也在一定意义上预告其他主要城市高端餐饮业的下一个三年。

上海正在经历的,正是空前残酷的洗牌期。绝对增量仍是岁月静好,但事实是对于高级餐厅而言:只要18个月内不跌出本报告榜单,就已经战胜了三分之一对手。而在尚未跌落的餐厅中,只要能保持人均消费不下滑,就又战胜了另外一半对手——只不过这样的“内卷”与“去芜存菁”,对食客而言是个好消息。但见新人笑,哪闻旧人哭?

上海:甬府·北外滩(中餐/江浙菜,2022年开业)

正如主流观点认为“下一个中国,仍是中国”,很有可能:下一个上海、仍是上海。中国高端餐饮的增长点和突破点仍在上海,只是增长依旧,而红利不再。只有全力奔跑,才能留在原地。

但务必有信心:这个诚实的市场,向来会嘉奖所有真正优秀的作品。 |