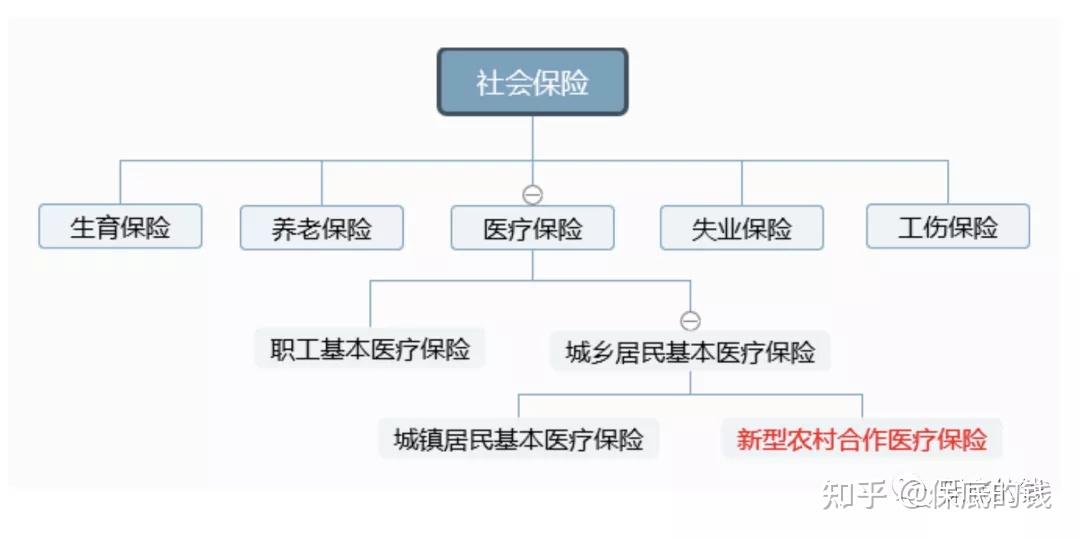

爸妈只有新农合,给他们买什么保险好呢?

这可能是我们很多在大城市打工的年轻人,都会发愁的问题。

前段时间我们就有位女同事的父亲,在田里务农摔伤了,因为心疼钱不肯去医院,还一直瞒着她,怕她一个人在外地操心。

还是和母亲通电话时,不小心说漏了嘴她才知情,这事儿让她心酸又内疚,父母一辈子省吃俭用,舍不得吃舍不得花,身体有不舒服也总是说忍一忍就好了。

考虑到父母只买了新农合,报销限制很多,她非常害怕万一父母突然生大病,自己承担不起昂贵的医疗费。

她意识到,当务之急是给父母买保险保障,发生意外、生病之类的医疗费都能报销,不用担心因为没钱耽误治疗而悔恨,爸妈就不用为钱担忧了。

懂保君今天就借这个机会跟大家来分享,最适合农村父母买的两类保险,划算又实用,以及如何给父母搭配合适的方案,绝对能让你少走弯路,一起来看看!

01.

身体健康优先买「百万医疗险」

其次考虑「防癌医疗险」

首先,如果你爸妈的年纪还不到 70 岁,而且身体健康,就尽量先买好百万医疗险!

50 多岁的父母买,一年保费是 1000 多块钱,咱们也能够承担得起,生大病时非常管用。

能解决我们普通人看不起病的问题,一般生病住院超过 1 万块的部分,经医保(农村叫:新农合)报后,它基本都能报销。还有像医保无法报销的特效药、贵药,百万医疗险也能报销。

像我妈妈生活作息规律、身体健康,所以就顺利给她买到了百万医疗险。

那像我爸呢,平时烟酒不离手,有三高糖尿病、且年纪比较大了:

健康告知过不了,就很难买到,那也可以退而求其次,买一份防癌医疗险。虽然只能保癌症,没有百万医疗险保障那么全吧,但同样每年 1000 多块。万一真的不幸得了癌症,基本上治疗费都可以报销,尽量选择终身保证续保的,这样一辈子都能有保障。

但很可惜的是,上面这两种保费低、保障也良心的产品,你们在线下却很少能从业务员那里打听到。

因为佣金太低,所以很多业务员甚至不会主动推荐,或者要和很贵的保险捆绑销售,才会卖给你。

但我跟你说啊,市面上可以单独买的百万医疗险和防癌医疗险,那真太多了,像一个 30 岁的成年人买,每年只要两三百就能搞定。

而且,不用捆绑任何你不需要的,被迫买一堆低性价比、不实用的险种。

▎小结:

不过,市面上产品鱼龙混杂,如果大家没时间精力挑选对比,这里我认真测评了上百款百万医疗险,给你们找到 6 款拔尖的,有需要可以参考一下:

结论如下:

如果你追求保障全面:可以考虑买太平洋的王牌产品蓝医保,以及平安的新品长相安·长期医疗险。

这两款都能保证续保 20 年,保障范围内的外购药均可 100% 报销,特别是平安这款最高 70 岁也能买,非常友好。

支付宝的好医保(20 年)也很不错,同样是大公司人保出品、能保证续保 20 年,虽然外购药费用只能报销 90%,但是它的健康告知更宽松:

比如不询问 1 年内的检查异常情况,如果买不了上面两款产品,可以试试这款。

如果买不了保证续保 20 年的产品,还可以关注瑞华医享无忧惠享版、尊享 e 生 2023 这两款产品,保障也还不错,可以作为备选。

如果父母身体已经不太好,买不到百万医疗险了,也可以考虑防癌医疗险,癌症作为最高发也最容易复发的重疾,能保障还是挺不错的。

举个例子,因为健康问题如糖尿病、高血压等,或年纪较大,买不了百万医疗险的朋友,可以选择金医保 1 号 Pro·父母防癌医疗险。

它可以针对最高发的癌症做好保障,最高 75 岁都能买,终身保证续保,保障很不错!

02.

惠民保这么便宜,要不要给父母买?

如果预算比较紧张,还可以看看你们当地有没有惠民保。

它基本不限年龄,也没有什么健康告知,哪怕八九十岁、生过大病都能买。

当然,保障就差了一大截,报销门槛很高,一般只保住院医疗费和特药,而且普遍只能报 50%~80%。

也就是说,如果不是大病,几乎不可能用上惠民保,如果是大病,它也只能报销一部分。

而且交一年保一年,不保证续保,来年能不能继续买无法确定。

如果你爸妈身体健康,能买百万医疗险,就没必要考虑惠民保了。

毕竟惠民保还是有很大的缺陷,更建议大家优先考虑报销比例更高,且能保证续保的百万医疗险更好!

如果年纪大、生过病实在买不到百万医疗险,那再去考虑惠民保。

最后,再配一份老人意外险,那保障就齐全了,因为爸妈年纪大了很容易摔倒,要是走路不小心磕着了,买一份意外险能赔,一年保费也就一两百,很划算~

以上说的几种保险,不管是对哪个年龄段的爸妈都非常实用,甚至可以说救命的,建议都要备上一份。

▎小结:

讲到这里,想起前段时间有个粉丝咨询:能不能偷偷给父母买保险?

这里郑重提醒大家,这样操作可能会导致保险合同无效,特指给父母买含身故责任的产品,比如意外险、寿险、保身故的重疾险,必须要父母同意,否则合同无效。

如果是不带身故的产品,比如医疗险,虽然没有明确规定要经过被保人同意才能买,但大家最好还是要告知父母。

了解完后,我们再来实操看看,应该如何给父母搭配一套保障齐全的方案。

03.

人均2000+,搞定父母全套方案!

我最近刚好在给同事的父母,配了一份性价比很高的方案,人均只要 2000 多,保障很全面,买完全家人安心多了。

这份方案每月折算下来只要 300 多块钱,相当划算,绝大多数父母都可以参考:

一起来看看方案的具体情况:

1、百万医疗险

谢妈妈今年 55 岁,身体状况还不错,所以配置了能保证续保 20 年的蓝医保·长期医疗险,大公司出品很安心,保障也非常全面!

期间不论是身体变差、发生过理赔,或是产品停售,这 20 年内都可以有保障,很安心。

需要注意,如果是 56~65 岁的人购买蓝医保,需要提供体检报告且进行人工核保。

而谢爸爸年纪已经超过 60 岁,我们就帮他另外挑选了瑞华医享无忧惠享版。

它能保证续保 5 年,核保也很宽松,有高血压等身体异常都有机会买,适合年龄稍大的老年朋友。

2、意外险

给谢妈妈配了新品小蜜蜂 3 号(典藏版),只要 100 多块钱,60 岁及以下的人买这款特别划算,意外医疗报销条件也相当不错。

只要使用了社保报销后,社保内外的费用基本可以 100% 报销,意外住院津贴 100 元/天,保障很全面。

谢爸爸买的是护身福·中老年意外险(怡享版),平安大公司出品,健康要求也比较宽松,有高血压、糖尿病都可以投保。而且它不限社保,无论是否经过社保结算,意外医疗费用都能报销 90%。

这套方案配置下来,将来不管是磕碰摔伤还是生病住院,钱全都有着落了。

不过每个家庭收入、身体状况不同,搭配的方案也有所差别,大家还是要根据实际情况来选择适合自己的保险。

如果你也想让我们帮忙给父母配一套保险,性价比很高的那种,可以点击文末的小程序链接,我们会用心帮你制定一份最合适的方案。

04.

写在最后

长大后,我们也学会了跟父母一样报喜不报忧,原因都是怕对方担心。

但这样我们可能没办法及时知道父母的身体状况,可能他们生病出院了才告诉我们。

所以还是要常回家看看,现在通讯也很方便,要多打电话和视频唠唠嗑。

愿大家平安喜乐! |