支付宝上的健康福一共有6款,很多人都不知道这6款到底有什么区别,以及他们的保障怎么样,性价比高不高等。

接下来就来讲讲健康福系列产品,哪些是值得买的。

主要内容有:

- 支付宝健康福,到底是啥?

- 价格便宜的1年期健康福,适合哪些人买?

- 保长期的健康福,有必要买吗?

那么,这么多“健康福”产品,到底有哪些区别?应该选择哪款合适呢?

其实,我们看到的健康福系列的产品,它包括重疾险、防癌险。

就好比大家耳熟能详的小米,它是一个品牌,旗下有手机、电脑、智能家居等。

为了帮助大家更好的搞清楚健康福这一系列的产品,我们按照保障期限、险种进行了分类:

下面,我们来帮大家详细分析下,健康福系列的产品,保障怎么样?值不值得买?

保1年的健康福包括:重疾险和防癌险。这两者的主要区别在于,重疾险除了保癌症外,还能保其它的疾病,而防癌险只保癌症。

我们将这4款保一年的健康福放在一起对比,具体保障如下:

直接说结论:

- 如果身体健康:首选健康福•重疾险(保1年)(全面版),价格便宜,30岁的年轻人买10万保额不到100块,适合用来过渡或加保,不过它没有中症保障;「健康福•重疾1号(大病版)」也可以考虑,多了中症保障,但价格稍贵一点。

- 如果身体有异常:可以考虑「健康福•防癌1号(慢病版)」,55岁女性只要407元就能买10万保额。

对于60岁以上的老人,可以考虑「健康福•防癌1号(老年版)」,65岁女性,每年只要1087元就能买10万保额,价格比较便宜。适合给年龄大的父母加强癌症方面的保障。

这几款健康福属于1年期产品,有两点不足,需要注意:

- 续保条件差:1年保障到期后,可能会因为身体条件变差,不符合健康告知或者停售无法继续买。

- 保费不固定:一年期的重疾险和防癌险,年龄越大,价格越贵。

而保到70岁或终身的长期重疾险,只要投保时通过健康告知,即使保障期间内产品停售,保障也还在。每年的保费也是不变的,买的时候是多少以后就交多少。

比如:30岁女性买达尔文6号重疾险,50万保额,不附加其它保障,保至70岁,分30年交,在保障期间内,每年的保费固定是3090元。

因此,如果你预算充足,我们建议优先买保长期的重疾险。

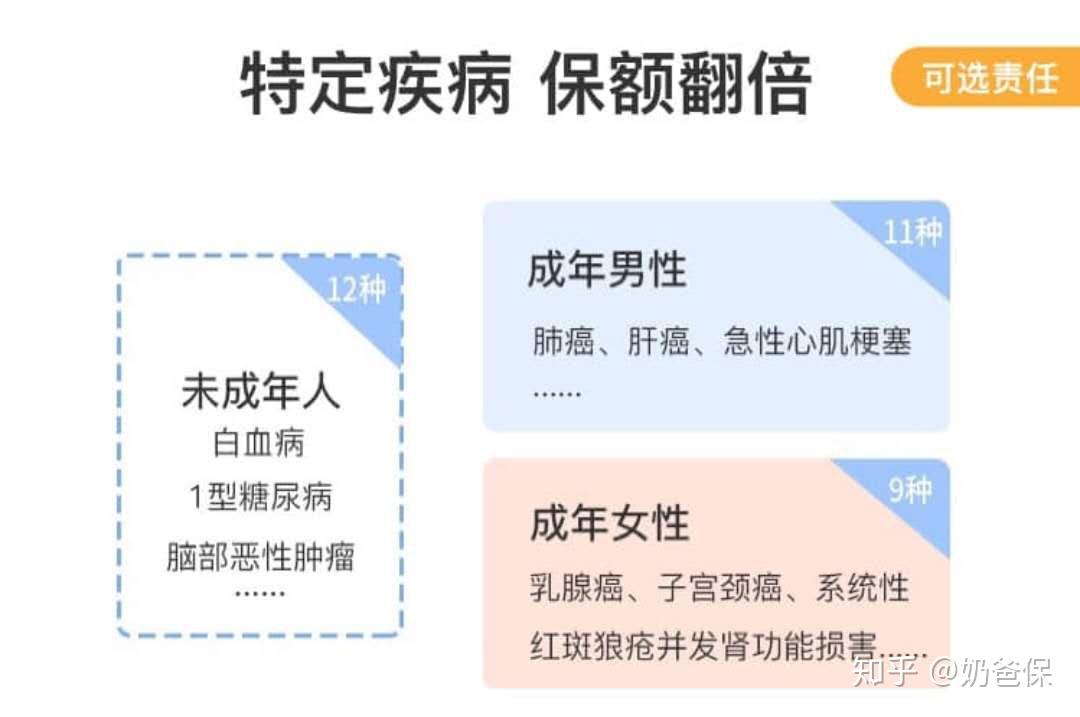

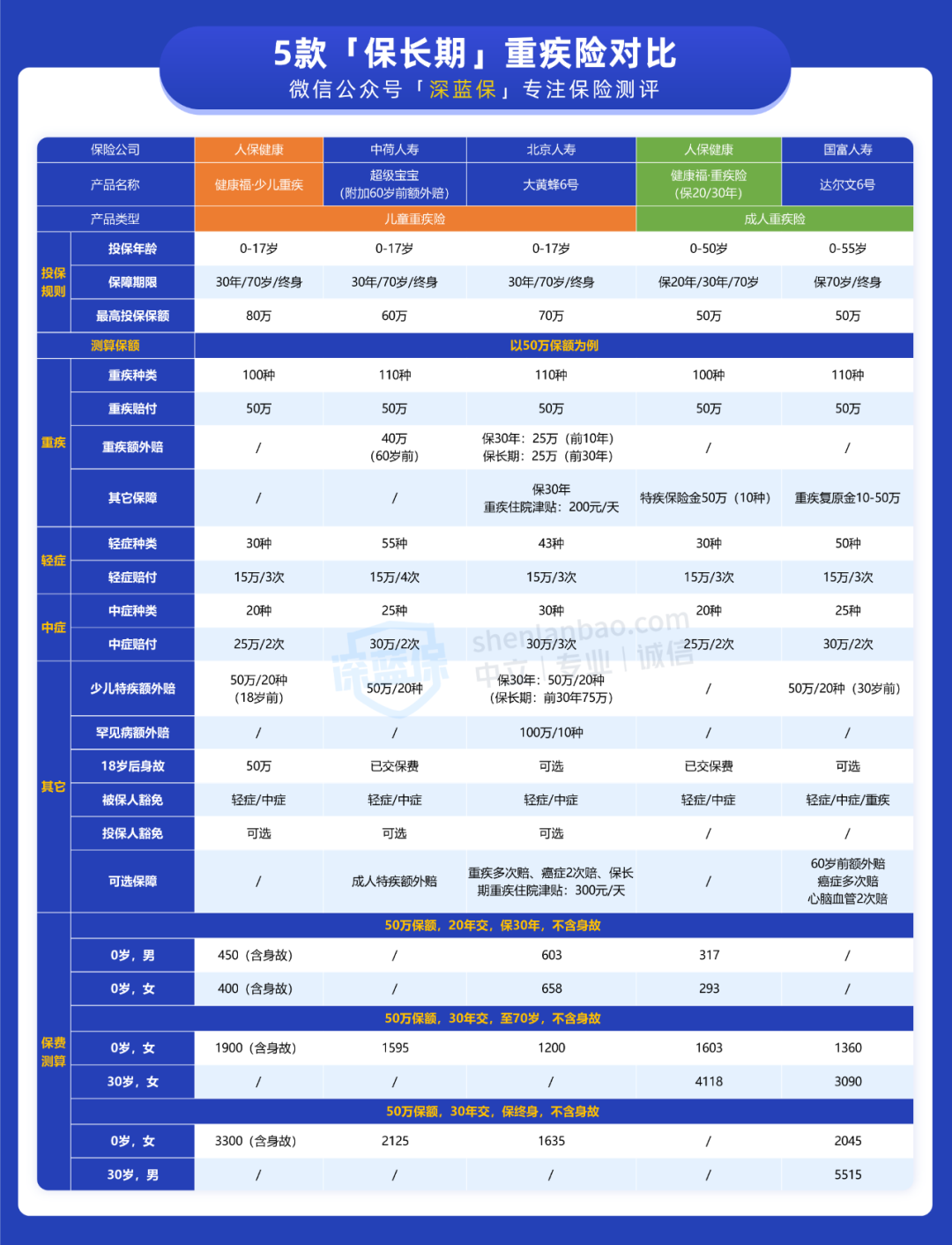

保长期的健康福有两款,分别是健康福·少儿重疾险、健康福·重疾险(保20/30年)。

它们是否值得买呢?我们把它和目前市面上性价比较高的3款产品进行对比:

我们根据儿童和成人来划分,具体来看看健康福和其它重疾险相比,是否值得买?

1、给儿童买

- 保30年:首选大黄蜂6号,前10年重疾额外赔50%保额,买50万能赔75万,保障充足。健康福·少儿重疾也不错,最高能买80万保额,自带身故保障,价格比较便宜。

- 保长期:可以考虑超级宝宝,重疾60岁前额外赔80%保额,且轻、中症都有额外赔,保额充足。大黄蜂6号前30年额外赔50%保额,也值得考虑。

2、给成人买

- 如果身体健康:优先选择达尔文6号,保障全面的同时价格比较便宜,性价比高。

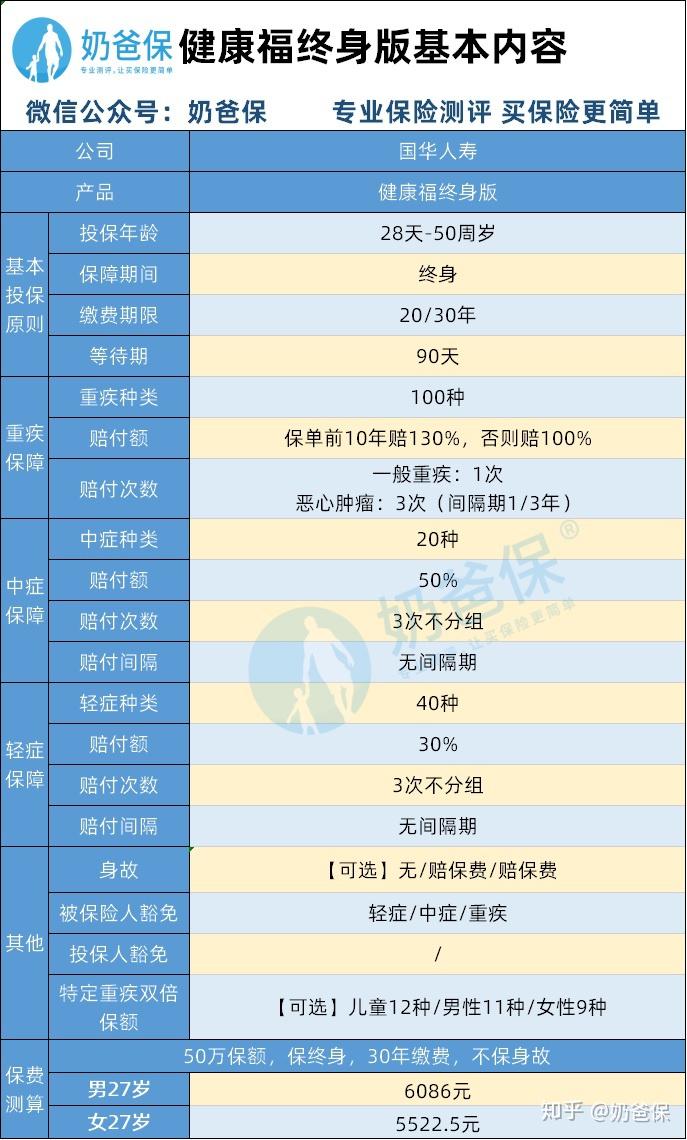

- 如果身体有异常:比如乳腺结节3级,可考虑健康福重疾险(保20/30年),健康告知稍微宽松一些,符合条件有机会正常承保。

总的来说,健康福少儿重疾保30年的版本还是不错的。

保70岁和终身的版本就不推荐了,价格太贵;健康福(保20/30年)性价比一般,更适合有乳腺结节3级的朋友。

我们从很多朋友的留言中,挑选了两个大家经常问到的问题:

Q1:买了重疾险,有必要买防癌险吗?

看情况。

防癌险只保癌症,健康告知宽松,价格也非常便宜,适合身体有异常的朋友购买。

如果不幸患了癌症,买了重疾险和防癌险能一起叠加赔付。

买了重疾险,是否还需要买防癌险?可根据以下两类情况进行判断:

- 想要加强癌症保障:重新买一份重疾险价格又贵,而防癌险价格相对重疾险来说,相对便宜一些,可以考虑买一份。

- 如果身体有异常:年龄大的人身体难免有一些问题,比如高血压等慢性疾病,没法再买一份重疾险,可以考虑买健康告知宽松的防癌险。

Q2:在支付宝买了健康福,出险怎么申请理赔?

我们特意联系了客服人员,询问了关于出险后申请理赔的方法。并操作了一遍申请理赔的方法:

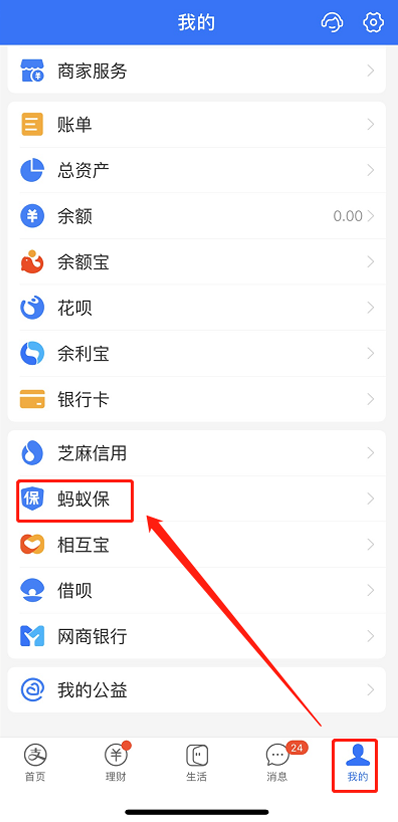

在支付宝app上,点击“我的”→“蚂蚁保”→“我的”→“左上角保单”,在保单详情页面找到需申请理赔的产品,点击“申请理赔”即可。

另外,如果在申请理赔的过程中有任何疑问,可以拨打客服电话:95188,会有专人帮忙协助理赔。

支付宝作为国内用户基数较大的平台之一,上面有一些产品确实还不错

比如:好医保(6年版)长期医疗,当然也有一些产品保障一般。

<hr/>我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

如果以上内容没有解决你的问题,也可以随时找我!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 婴幼儿买什么保险?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

- 从业5年,规划10000+份家庭保单!我总结出0-80岁性价比最高的投保方案!

- 知乎最全!身体有小毛病,如何买保险?(高血压/高血脂/糖尿病/乙肝/肺结节/乳腺结节/甲状腺结节/甲亢甲减/黄疸)

全网高性价比保险产品测评:

- 成人重疾险排行榜,每月实时更新!

- 儿童重疾险排名榜,每月实时更新!

- 定期寿险排名榜,每月实时更新!

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 成人、儿童、老人意外险排名榜,每月实时更新!

- 全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!

|