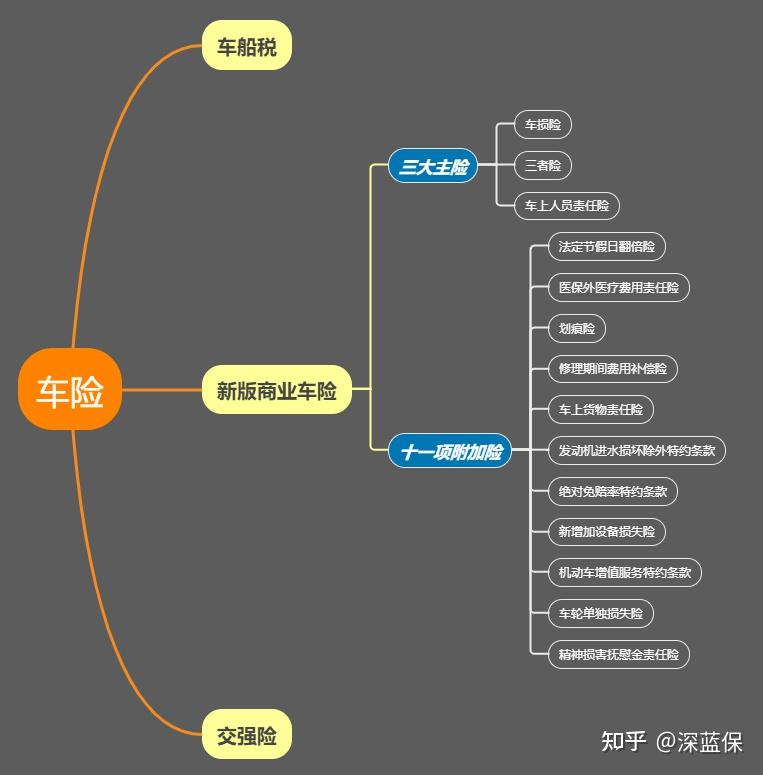

由于车险的产品形态每家公司都是差不太多的,所以很多小伙伴买车险的时候会更加关注车险公司。

就像我小叔,他的车险快到期了,就跑过来问学姐:“你觉得哪个车险公司要靠谱点啊?”

学姐就对他说:“买车险你可以去大点的公司,大公司的服务网点比较多,口碑比较好,理赔也不是很难。”

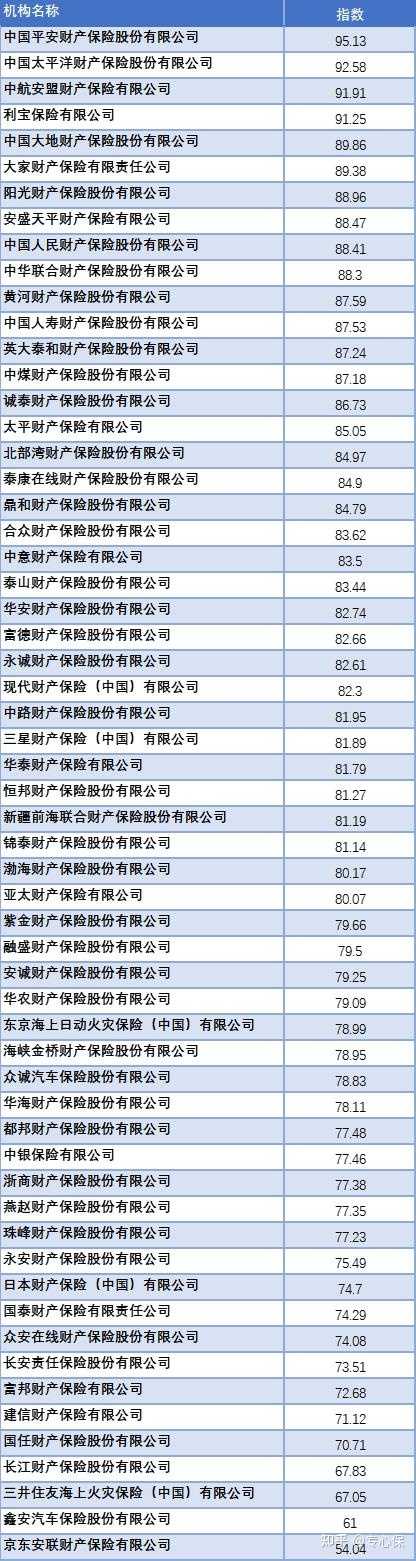

那究竟哪些车险公司才算是口碑好、名气大的呢?学姐给你整理出来了一份排名前十的车险公司榜单,感兴趣的可以看看:

2020年最新十大车险公司排名大盘点!接下来进入本期重点

‖哪些车险公司比较好?

‖车险到期怎么续保划算?

一、哪些车险公司比较好?

汽车保险哪家公司靠谱?

相信不少车主在买车险之前都会提出这个问题,无论是百度搜索、论坛、知乎,这样的问答一搜一大片。然而,大部分人都不能从中得到满意的回答。

今天呢,学姐就不像其他人那样跟大家说,要知道哪家保险公司好就得看保险公司保费收入啊,服务评级之类的。

因为说了大家也不一定能看懂!

所以学姐就直接挑了三家无论是保费收入、公司规模和服务质量都比较出色的车险公司给大家参考一下:

(一)人保车险

中国人民财产保险股份有限公司(简称“中国人保财险”,下同),是“世界500强”中国人民保险集团股份有限公司(PICC)的核心成员和标志性主业,是国内历史最悠久、业务规模最大、综合实力最强的大型国有财产保险公司。

1、理赔服务

简单的“极速”理赔。先赔付、后修车的“极速”服务;万元以下案件一小时通知赔付;免填单证、免事故说明的“双免”服务。

2、增值服务

代办车辆年检]驾驶证年审;缴纳违章罚款、酒后代驾等服务;免费或优惠的洗车服务;多种增值服务特色开展。

除了人保车险,这几家车险公司的增值服务也很不错:

2020年哪家车险公司服务最好(二)太平洋车险

中国太平洋车险是国内领先的综合性保险集团,公司通过覆盖全国的营销网络和多元化服务平台,为全国约9,000万客户提供全方位风险保障解决方案、投资理财和资产管理服务。

1、理赔服务

现场3G移动视频查勘,迅速定损;全国通赔,单证齐全即可当地理赔;专享"快易赔"上门收取理赔资料服务。

2、增值服务

网上投保5分钟搞定,专人送单,方便快捷;免费无限次道路救援,100公里以内拖车;一地投保全国通赔,365天客服全方位服务;在饮酒后无法驾驶时,客户可以使用里程卷进行预约。

(三)平安车险

中国平安保险(集团)股份有限公司(简称“中国平安”,)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已发展成为融保险、银行、投资三大主营业务为一体、核心金融与互联网金融业务并行发展的个人金融生活服务集团之一。

1、理赔服务

人伤案件安心理赔;上门代收理赔资料;VIP客户一站式理赔;理赔进度微信实时查询。

2、增值服务

7X24小时百公里免费非事故道路救援服务。

如果大家觉得以上三家车险公司还不错,想进行详细的咨询了解的话,可以去它们的官网了解一下,车险公司的官网信息,学姐放在这里了:

2020十大车险公司电话及官网二、车险到期怎么续保划算?

很多新手车主在第一年在4S店买车险的时候,都是买了“全险”,可是一年过去发现,自己花了一万多元,出险的时候能用得上的险种寥寥无几。

所以,第二年续保的时候,我们就应该这样买,多了就等于送钱!

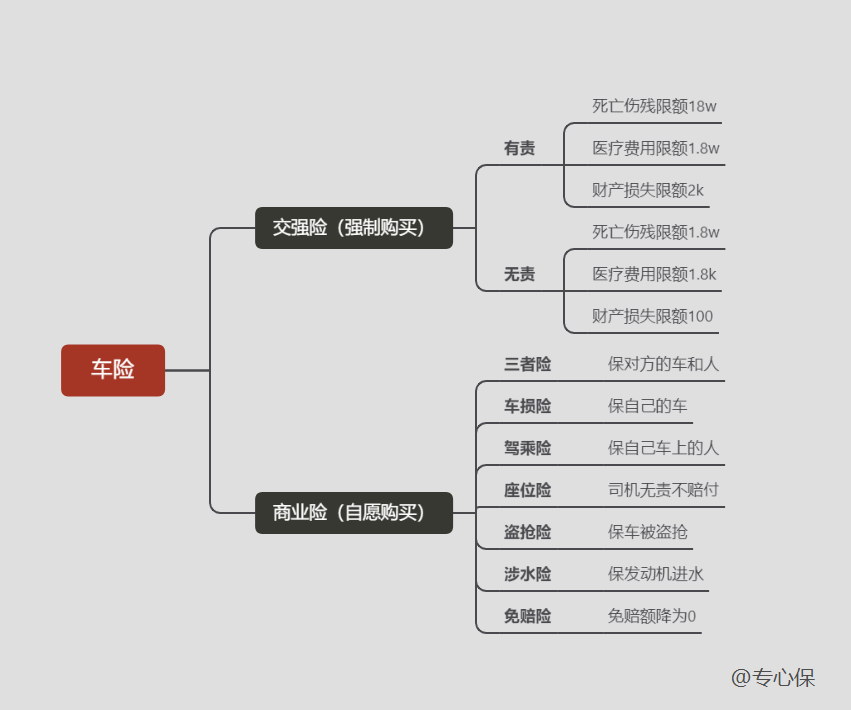

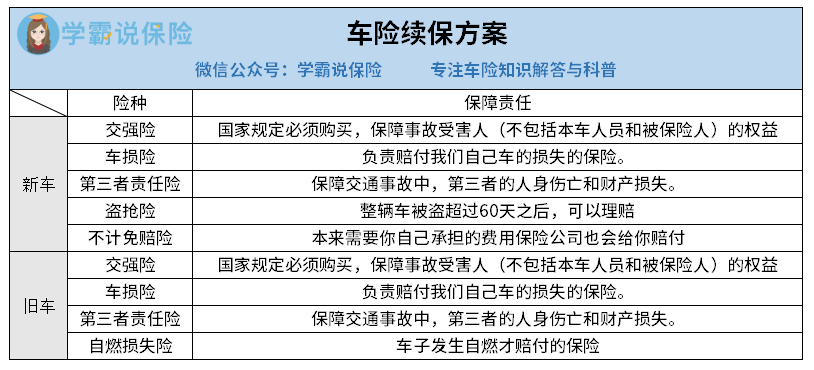

1、新车续保方案

投保险种:交强险+车损险+第三者责任险+不计免赔险

交强险就不用讲了,一定要买的。而交强险的赔付限额太低了,如果不小心碰到豪车,根本不够赔,所以第三者责任险也是需要的,如果是在一线城市,保额建议不低于100万。如果对于买了交强险为什么还要买第三者责任险,你还是有疑问的话可以移步这篇文章:

有了交强险,还需要买商业第三者责任险吗?保额定多少?但凡是开车上路,免不了极少数的磕磕碰碰,这种情况下如果不是对方全责,那么多出来的钱肯定需要我们自掏腰包。由于是新车很怕刮蹭,车主需要购买车损险。

在购买车险时,车主应给车损险和第三者责任险分别投保不计免赔险,不管是三责险还是车损险,在发生交通事故的时候除非我们无责,不然这两种险都有一定的免赔率。即需要我们自费一部分费用。所以不计免赔险是很建议购买的。

2、旧车续保方案

投保险种:交强险+车损险+第三者责任险+不计免赔险+自燃险

交强险是国家规定的强制性险种,不投保你就不能年审。事实上,交强险的保障度很低。因此,老旧车辆车主在购买交强险时,切勿忽视第三者责任险。虽然是一辆老车,有点摩擦你也心疼了,但它还是需要修理的,所以车损险还是有必要的。旧车的油路、电路系统都不太可靠,容易自燃,投保自燃险会更你开车更放心。

最后,大家如果想知道续保买车险一年具体要交多少钱的话,不妨看看这份资料:

买多了浪费,买少了吃亏!精打细算买车险一年多少钱?想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

写在最后

我是 @学霸说保险-婉儿,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以来求助我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

⛪公众号:【学霸说保险】 花更少的钱,买对的保险!

延伸阅读:

大地车险哪种好?

汽车保险那家好?

安盛天平车险好不好?

车险越早买越优惠吗?

汽车保险怎么买最合适?

>>全网136款重疾险对比测评,一次看透重疾险猫腻

>>超全!国内热门百万医疗险对比表

>>意外险买哪款?看这份对比表就够了!

>>2020年最新中国人寿·国寿福测评报告

>>2020年最新太平洋·金佑人生测评报告

>>2020年最新太平人寿·保险公司测评报告

>>2020年最新香港保险公司排名大盘点

>>2020年最新高性价比小孩保险排名

>>2020年十款高性价比老人保险排行榜

>>2020年最值得买的十大小额医疗险推荐 |