10月3日,恒大系两股在港股市场复牌。截至发稿,中国恒大上涨超过30%,股价报0.425港元。恒大物业涨超6%。

此外,香港恒生指数10月3日开盘下跌1.48%,恒生科技指数下跌1.58%。

10月2日晚,“恒大系”上市公司中国恒大、恒大物业宣布3日复牌。截至发稿,恒大汽车尚未发布复牌消息。

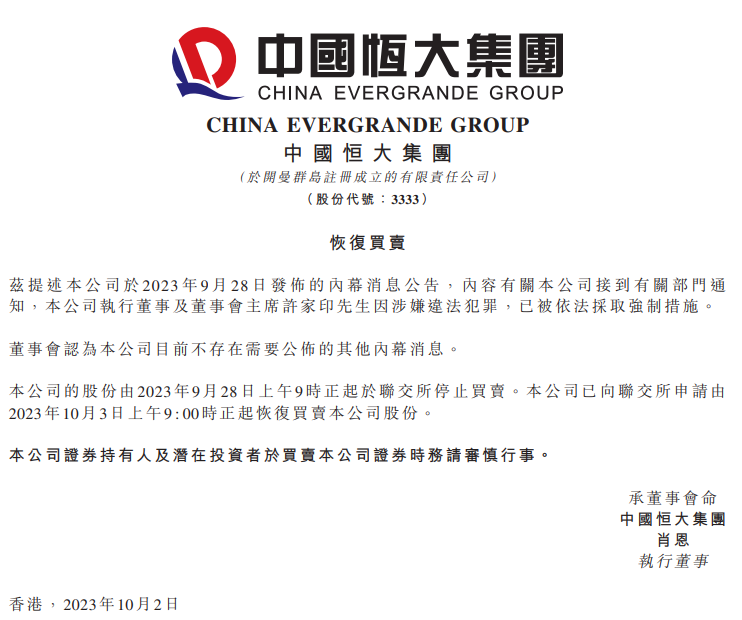

中国恒大10月2日晚间公告,公司董事会认为公司目前不存在需要公布的其他内幕消息。公司已向香港联交所申请由2023年10月3日上午9:00时正起恢复买卖公司股份。

中国恒大公告显示,公司于2023年9月28日发布的内幕消息公告,内容有关公司接到有关部门通知,公司执行董事及董事会主席许家印因涉嫌违法犯罪,已被依法采取强制措施。董事会认为公司目前不存在需要公布的其他内幕消息。

同日,恒大物业发布公告,公司董事会认为公司经营状况正常,不存在需要公布的其他内幕消息。公司已向香港联交所申请由2023年10月3日上午9:00时正起恢复买卖公司股份。

恒大物业公告提到,公司控股股东中国恒大集团于2023年9月28日发布的内幕消息公告,内容有关中国恒大集团接到有关部门通知,其执行董事及董事会主席许家印因涉嫌违法犯罪,已被依法采取强制措施的资讯。董事会认为公司经营状况正常,不存在需要公布的其他内幕消息。

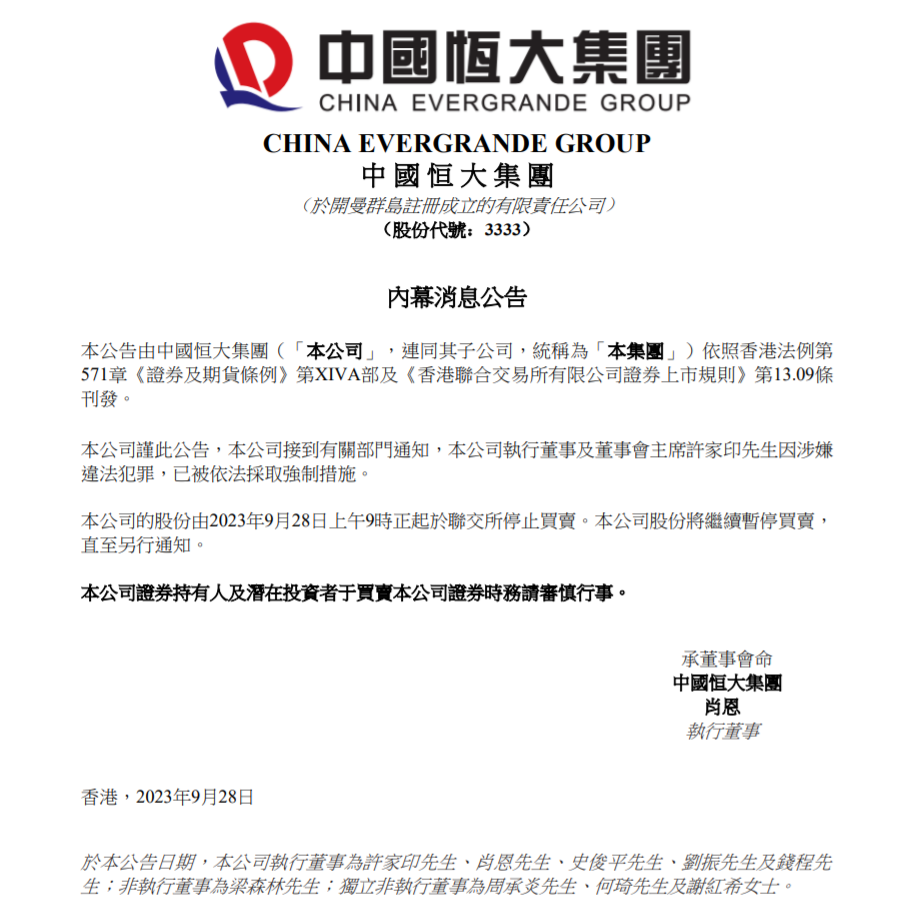

9月28日,中国恒大、恒大汽车、恒大物业在香港联交所暂停交易。停牌前,中国恒大总市值42.25亿港元,恒大汽车总市值60.73亿港元,恒大物业总市值63.78亿港元。

9月28日晚间,中国恒大官宣,许家印因涉嫌违法犯罪,已被依法采取强制措施。

9月24日晚间,中国恒大披露境外债务重组更新信息。中国恒大在公告中称,在建议重组下拟发行的各项新票据须根据其适用情形遵守中国证券监督管理委员会发布的 《境内企业境外发行证券和上市管理试行办法》和国家发展和改革委员会发布的《企业中长期外债审核登记管理办法》,公司须证明其符合相关规定,但鉴于恒大地产集团有限公司 (公司的主要附属公司)正在被立案调查,中国恒大目前的情况无法满足新票据的发行资格。随后,市场关于恒大系以及许家印个人的传闻陆续发酵。

而在9月22日,中国恒大公告称,自从公布了公司拟进行境外债务重组以来,集团的销售情况不如公司预期。基于公司目前情况以及与其顾问及债权人协商,公司认为有必要重新审视建议重组的条款以匹配公司客观情况和债权人诉求。

此外,深圳南山公安于9月16日通过官方微信公众号公布,公安机关对恒大金融财富管理(深圳)有限公司杜某等涉嫌犯罪人员采取刑事强制措施。警方通报未具体说明被拘留的人数、罪名或被拘留日期。

中国恒大发布的2023年上半年财报数据显示,截至6月30日,中国恒大的收入约为1281.8亿元,毛利约98亿元,毛利率为7.64%,期内经营性亏损173.8亿元,非经营性亏损(包括诉讼、土地被收回、股权处置及资产评估减值等其他亏损)150.3亿元,所得税开支68.4亿元,净亏损合计392.5亿元。中国恒大的现金及现金等价物约40.47亿元,其中受限制现金约93.34亿元。

据香港联交所上市规则,在下列情况下,本交易所可随时指令任何证券短暂停牌或停牌又或将任何证券除牌。包括:本交易所认为公众人士所持有的证券数量不足;本交易所认为发行人所经营的业务不符合《上市规则》第13.24条的规定等。

其中,据《上市规则》第13.24条及相关规定,发行人须有足够的业务运作或拥有相当价值的有形资产或无形资产,其证券才得以继续上市,不符合这一规定的情况主要有两种:

一是出现财政困难,以致严重损害发行人继续经营业务的能力,或导致其部分或全部业务停止运作;

二是发行人于结算日录得净负债,即发行人的负债额高于其资产值。

据中国新闻周刊,事实上,恒大外聘的上会栢诚会计师事务所有限公司对恒大截至2022年12月31日止年度综合财务报表,就因有关恒大持续经营的多项不确定因素,以及期初余额和比较数字而无法发表意见。 |