10月15日晚,中国人民银行、银保监会公布了中国系统重要性银行名单[1]。这份名单的发布,意味着基于《系统重要性银行评估办法》,持续一年多的草案和公开征求意见过程后,正式评估认定了19家国内系统重要性银行,开始落地实施了。

非正式翻译一下,系统重要性银行,对储户来说,可以理解为“大而不能倒”的银行,存款和理财安全一定是中国最顶级的(大于存款保险覆盖的50万额度应该也是没有太大问题的)。对这些银行来说,入选是一个双刃剑,好的方面当然是提高评级和信誉,挑战是额外的监管要求和合规成本,对银行的风险防范能力、可持续经营特别是资本管理能力要求提高,发展速度也需要更稳健审慎,业务创新可能会被重点监管,毕竟国家级金融基础设施,稳健为先。【纯粹个人解读】

为防范系统性金融风险,下述19家银行将被添加额外的金融监管要求,保障其运行更加稳健。

名单怎么评出来的?

2020年12月,人行、银保监公布《系统重要性银行评估办法》(银发〔2020〕289号),启动了评估工作。对系统重要性银行的定义是指:金融机构因规模较大、结构和业务复杂度较高、与其他金融机构关联性较强,在金融体系中提供难以替代的关键服务,一旦发生重大风险事件而无法持续经营,可能对金融体系和实体经济产生不利影响的程度。评定指标体系一级指标包括银行规模、关联度、可替代性和复杂性,对前述4类一级指标,评估办法定义了明确的权重和分类数据评估流程与方法。

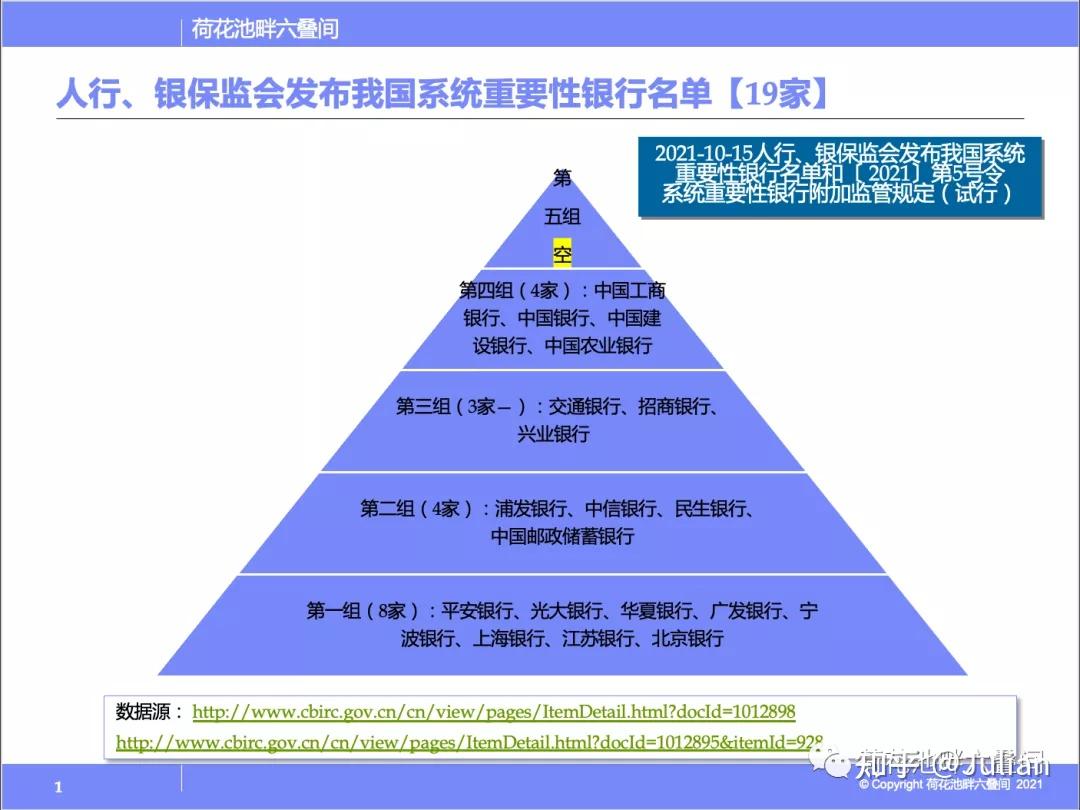

按照2020年银行数据,人行、银保监评估认定了19家国内系统重要性银行,包括工农中建交和邮储、9家股份制商业银行和4家城市商业银行。按系统重要性得分从低到高分为五组:第一组8家,包括平安银行、中国光大银行、华夏银行、广发银行、宁波银行、上海银行、江苏银行、北京银行;第二组4家,包括浦发银行、中信银行、民生银行、中国邮政储蓄银行;第三组3家,包括交通银行、招商银行、兴业银行;第四组4家,包括中国工商银行、中国银行、中国建设银行、中国农业银行;第五组暂无银行进入。

【数字越大越牛掰,最重要的银行还是工农中建;但是你看到招行、兴业重要度超过邮储了吗】

国外有类似的东东吗

答案是有的,而且比我们早。从某种意义上讲,中国的系统重要性银行清单是金融稳定委员(FSB)全球重要性银行的中国实践版本。

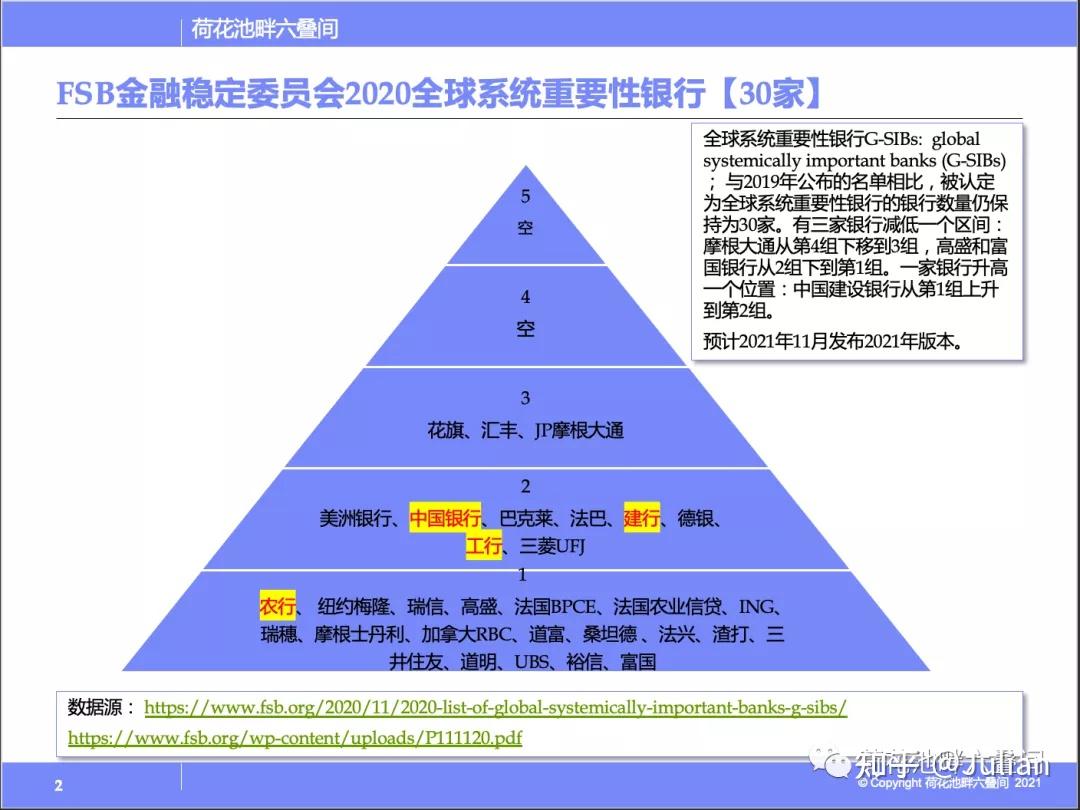

2008年金融危机出现“大而不能倒”的问题之后,2011 年, 金融稳定委员会与巴塞尔委员会(BCBS)首次共同确定了全球系统重要性银行(G-SIBs)名单,并每年更新,每年11 月公布新的名单、制定标准和其使用的数据。根据金融稳定委员会FSB的定义,系统重要性金融机构是指规模较大、业务复杂、机构关联性较高,一旦陷入困境或无序破产将对更广泛的金融体系和经济活动造成重大破坏的金融机构。2020年全球系统重要性银行[2]如下图所示,中国四大行入选(中行、工行、建行第二组;农行第一组;同样是数字越大越重要)。

全球系统重要性银行(global systemically important banks, G-SIBs) 2020; 与2019年公布的名单相比,被认定为全球系统重要性银行的银行数量仍保持为30家。有三家银行降低一个组:摩根大通从第4组下移到3组,高盛和富国银行从2组下到第1组。一家银行升高一个位置:中国建设银行从第1组上升到第2组。

和清单配套的监管规定

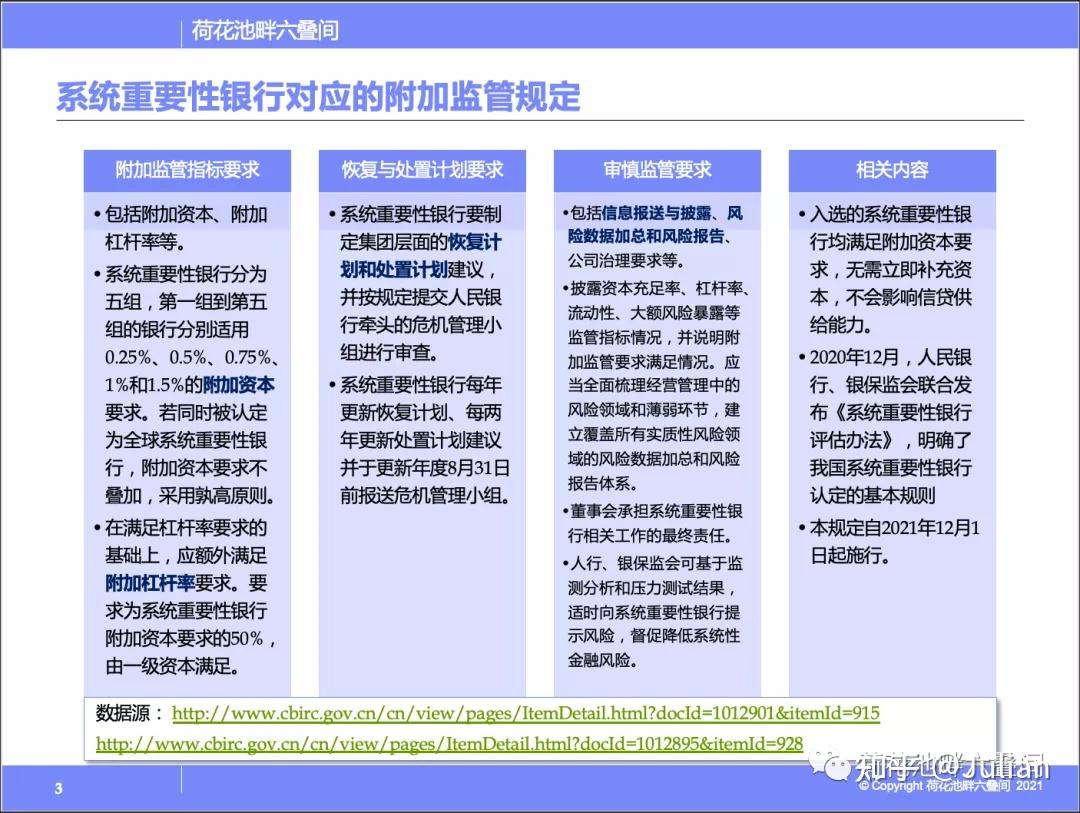

清单发布的同时,同步发布了《系统重要性银行附加监管规定(试行)》。根据该《规定》,系统重要性银行将被分为五组,分类对应附加监管。

画了一张图,主要的内容应该基本可以说清楚。

特别要注意的几个点:

一、系统重要性银行分为五组,第一组到第五组分别适用0.25%、 0.5%、 0.75%、 1%和1.5%的附加资本要求。若同时被认定为全球系统重要性银行,附加资本要求不叠加,采用孰高原则。

二、 在满足杠杆率要求的基础上,应额外满足附加杠杆率要求。要求为系统重要性银行附加资本要求的50%,由一级资本满足。

三、《规定》要求系统重要性银行制定“恢复与处置计划”,该计划又被称为“生前遗嘱”。这意味着,进入名单的银行,应根据自身经营特点、风险和管理状况,按照监管要求,制定集团层面的恢复计划和处置计划建议,并于下一年度8月31日前提交危机管理小组审查。若未获危机管理小组认可的,银行应按照要求在危机管理小组规定的时限内完成整改并重新报送。危机管理小组应根据处置计划建议,按照处置的法定权限和分工,综合考虑处置资源配置等因素,形成系统重要性银行的处置计划。

四、【人行、银保监会有关部门负责人就《系统重要性银行附加监管规定》答记者问[3]】入选的系统重要性银行均满足附加资本要求,无需立即补充资本,不会影响信贷供给能力。

YY的 IT提升/改进工作

对IT人员来说,我YY了2个从天上掉下来的锅。

- 规定要求银行制定“恢复与处置计划”是企业级的。IT是银行稳健运行的基石,结合业务连续性规划,IT的灾备能力规划和灾备演练等要求的粒度会进一步较深。年度例行的灾备演练频率和接管要求等有可能会加大,或提前到8月31日前。

- 规定要求全面梳理经营管理中的风险领域和薄弱环节,建立覆盖所有实质性风险领域的风险数据加总和风险报告体系。巴IV全面风险管理要求和支撑系统落地要加快了,毕竟规定2021年12月1日起就开始施行,并且是每年都要审核评定的。

以上,都是个人不成熟的看法,是我基于已知信息作出的“有限理性”判断。如有异议,你是对的。如觉有益,请帮助点个赞,让更多人看到。

<hr/>[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4360688/index.html

[2]https://www.fsb.org/2020/11/2020-list-of-global-systemically-important-banks-g-sibs/

[3]http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=1012897&itemId=915&generaltype=0 |