坐标北京,我是江老师帮助更多的人了解,并解决金融知识问题,

先回答提出的问题,征信并没有完蛋。

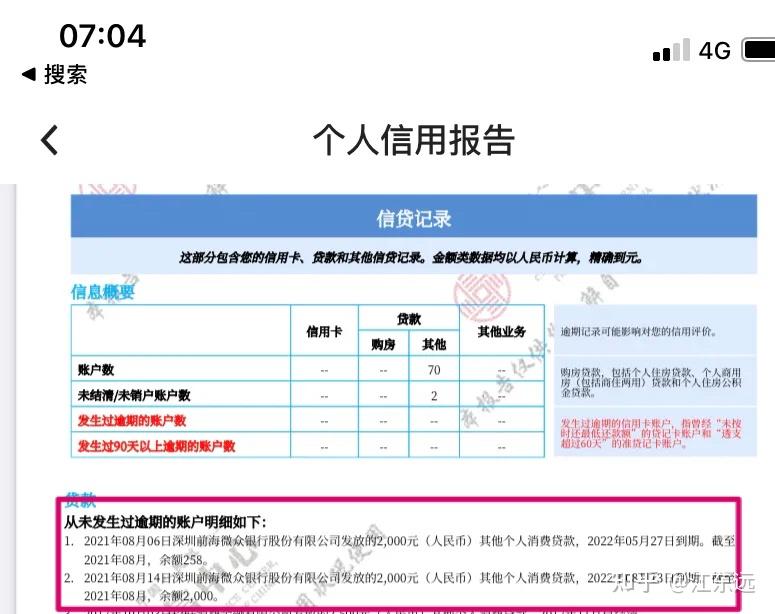

从征信贷款来分析并不是很完蛋,但是看到题主未结清的网贷金额只有2000块钱,说明个人条件并不是很好,这对后期贷款来说并不是很友好。

至于其主说的只用了借呗,360借条,马上金融,微粒贷等平台。为什么会有70笔账户数呢?因为这些网贷是随借随的,你借一笔就会签一份借款合同,就会在征信体现一笔贷款笔数。也就是说你在这些平台之中来来回回借了70多次。签了70多次借款合同,所以征信才会体现那么多的已结清的贷款账户! 虽然账户笔数多,但是并没有逾期,而且大多数都结清了!说明征信并没有花,具体还需要看到查询记录来判断。近三个月有几次查询记录呢?如果查询次数近三个月很频繁的话,那征信可能稍微有点花。则需要养三个月到半年左右,如果征信查询近期并没有很多,说明征信还是比较良好的,因为网贷记录已经结清并不影响银行的贷款审批。但是银行会把你之前用过的网贷算作综合评分去计算评分,是否有能力还款,网贷结清时间越久对征信的影响越小。

一份征信并不单单只看网贷笔数。还需要看信用卡使用率,逾期次数,无级分类,负债,查询次数,等等。

<hr/>那么这种情况,该如何去养征信呢?江老师建议办一张信用卡。办信用卡选择跟自己流水大的银行去申请,会好通过一点。然后按时还款消费,保持一个好的还款记录,让银行对征信有一点好感,这样后期去向银行申请贷款是会比较简单一点,信用卡的使用率保持在70%以下,不要刷爆了,刷爆了,反而对自己不好,银行会觉得你极度缺钱,平时没事尽量少点网贷,少用网贷,避免增加查询,后期影响贷款审批。 个人征信报告良好向银行申请贷款,只是符合其中一个条件,正常来讲,银行信用贷款需要满足以下两点才能申请成功。个人征信报告+个人资质。也就是说,征信报告良好的情况下,还需要个人资质符合银行的要求。才可以向银行申请信用贷款。

那么个人资质有以下几点要求?

公积金,社保,打卡工资,按揭房,月供房,按揭车,月供车,商业保险,营业执照等等!以上都是可以作为向银行进件的个人资质,符合的条件越多,说明贷款越好批贷。条件越少说明贷款越不好批。

公积金进件(年4%左右)

社保➕打卡工资进件(年6%左右)

营业执照➕纳税进件(年4%左右)

营业执照➕发票进件(年5%左右)

按揭房进件(年10%到18%左右)

按揭车进件(年10%到18%左右)

商业保险进件(年10%到18%左右)

一份好的个人征信报告,加上优秀的个人条件,向银行申请信用贷款才是最容易通过的,所以在保持征信报告良好的情况下,还需要提升个人的资质情况。

我是江老师以上,有任何问题,欢迎随时交流。 |