关于医保的问题,看这一篇就够了!咱们今天边吃瓜,边把这事扯明白。

生而为人,大家都是肉做的,面对生活,难免有好消息也有坏消息。

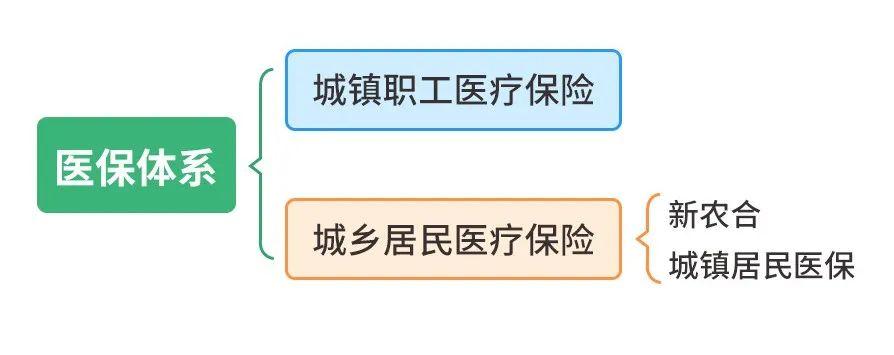

医保的全名叫社会医疗保险,就是你向国家买了份保险,可以报销基础医药费的那种。

有医保是好事,可有时去报销才发现,这也不能报,那也不能报……

那医保有啥用?

医保到底保了个啥?

咱们先从自己手里的钱说起。

一、医保是怎么交的

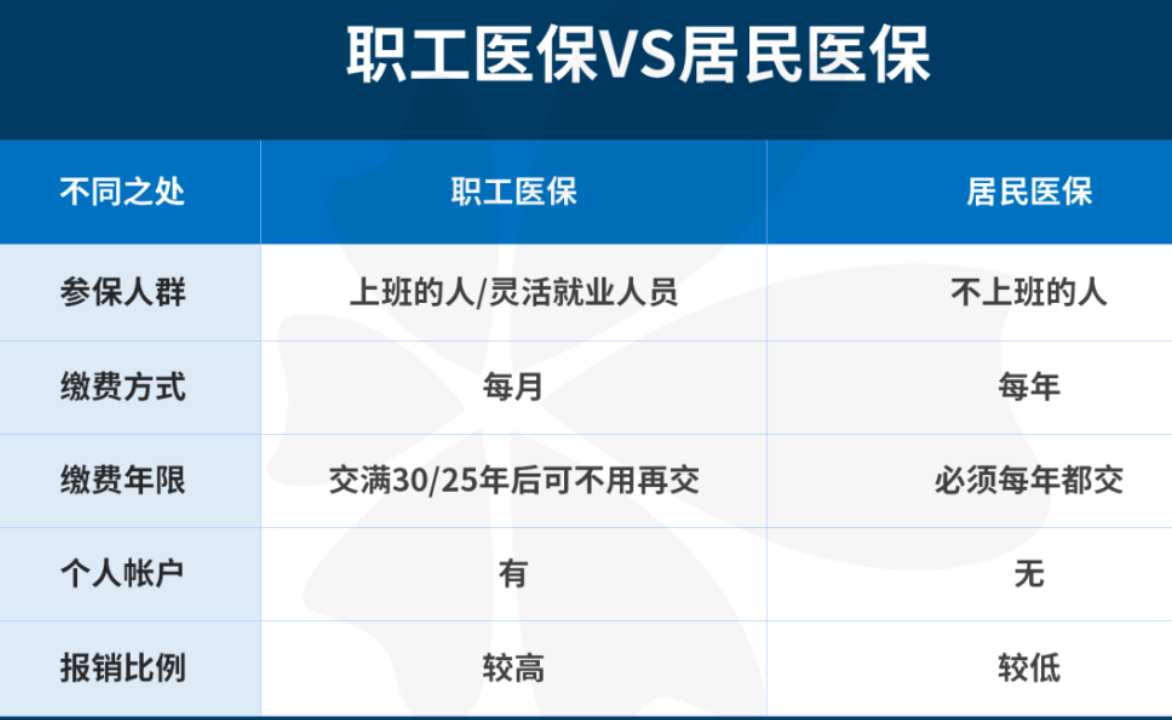

按国家规定,有工资就得缴医保,那要怎么缴呢?

先从你的工资里面拿出 2% 交到医保卡里,这叫个人账户。

不要觉得吃亏了,自己缴完,公司还要再缴一份。

所以,一个人的医保其实分居两地:

医保要怎么用呢?

账户不同,用法也不一样,主要还是看你的伤害等级:

先说门诊,平时有个头疼脑热,去医院挂个号开个药,走的都是个人账户。

再说住院和大病,这些事个人账户明显耗不起,于是就得动用统筹账户。

有些人肯定发现了,不管大病小病——

别急,这不是还没报销嘛!

二、医保怎么报销

所谓的报销,就是你看完病后,医保给你补贴一些医药费。

有的是你在医院,人家直接给报了;有的比较麻烦一点,你得去当地管社保的地方跑一趟。

终归是能报了不是,但是补多少,那就不一定了。

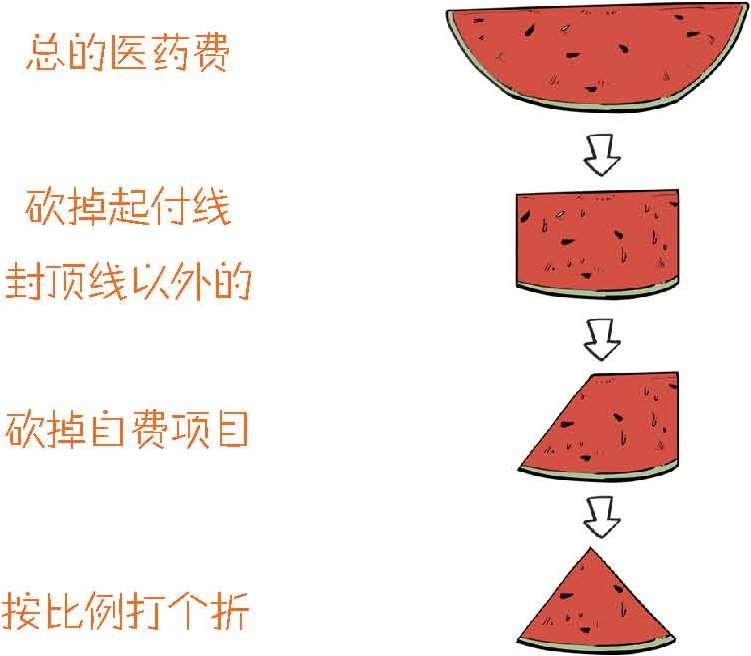

为什么呢?因为报销要根据情况,对你的医药费

先砍价,后打折!

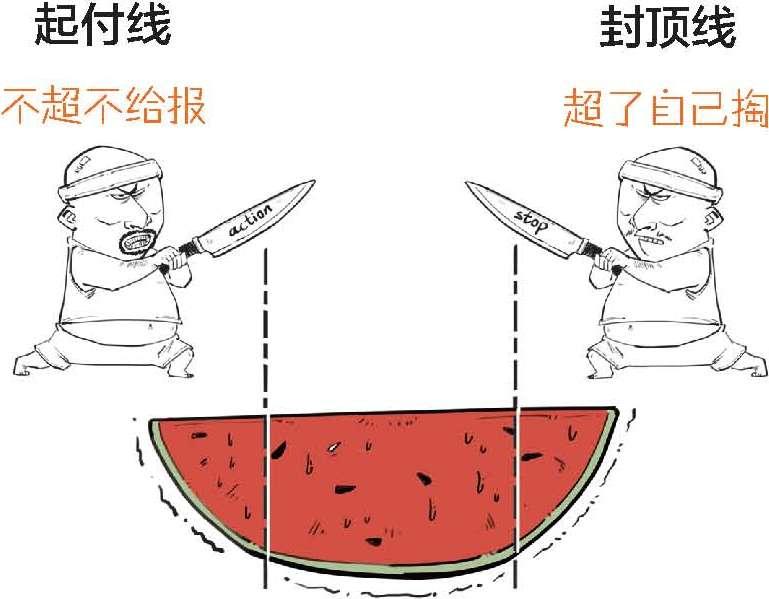

第一步:先砍价

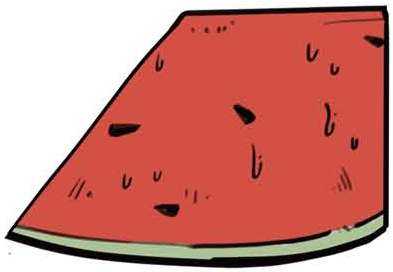

假设这半块瓜是你花的医药费——

报销前,先得对这块瓜「两肋插刀」。

所以能报销的只有中间的这块。

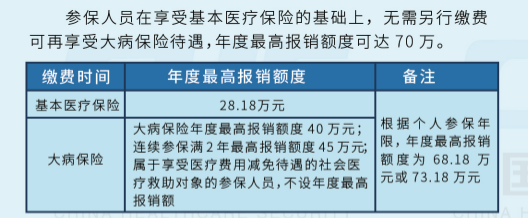

地区不同,情况不同,起付线和封顶线也不同。起付线一般为几百到一千多元,封顶线一般为几万到几十万元。

别以为切完就安全了,相似的剧情还得上演!

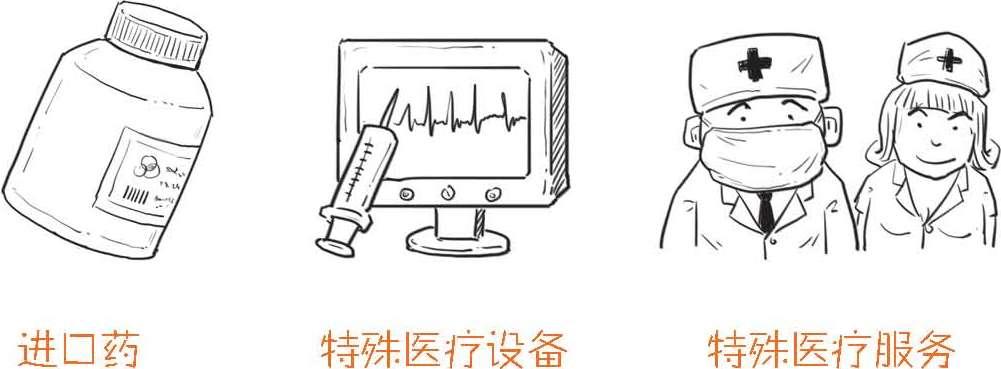

咱们要明白,医保只是基础性的保险,所以有些太高级、太贵的项目是不报销的。

比如:

如果你在它们身上花了钱,不好意思,那还要再来一刀!

所以砍完价后报销的部分长这样:

可这些也不能全报,还要再打折。

第二步:后打折

为什么还要打折呢?

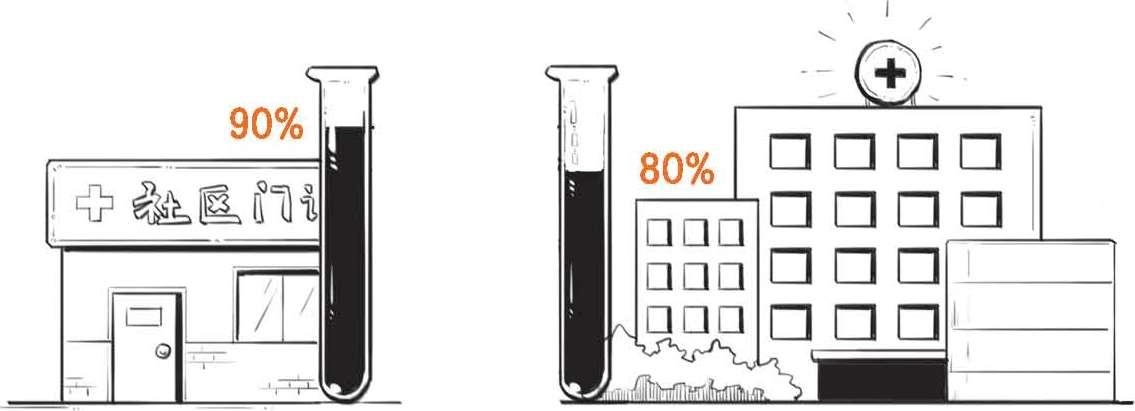

原来,不同医院、不同的药,还存在一个报销比例问题。

你的钱花在指定医院或指定药品上才能报销,而且各地的报销比例不同。

比如去社区医院看病,有些项目能报 90%,而去三甲医院只能报 80%。

因此,能在社区看就别往三甲跑,否则既浪费钱,又占用医院资源。

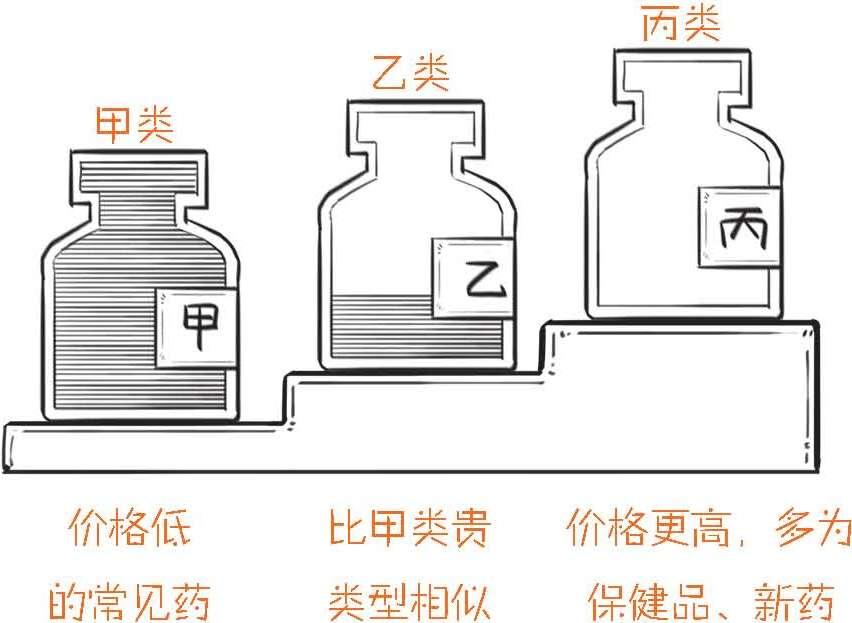

再比如用药,医保把药品分为三类:

它们分别怎么报呢?

注意,这里能报的药费,还要再按比例算,比如乘以 70%,才是到手的报销费。

所以算上医院、药费的比例问题,原来能报销的那块还要再打个折。

于是龟哥最终到手的报销费用有这些:

明白了吧?整个过程是这样的:

虽然剩的瓜不算多,但有总比没有强吧?

温馨提示:

非治疗类或第三方造成的伤害,一般医保不能报销,比如整形、保健、车祸、打架等。

三、医保保了啥

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

🔗App 内查看 |