最近,两则消息在市场掀起轩然大波。一则是一张工行调降房贷利率截图在网上疯传,截图内容显示河北和山东的2个网友都留言表示已经获得工商银行调降利率的通知,利率甚至从5.635%调至4.0%。另一则关于“常州存量房贷利率下调”的严肃消息出现戏剧性转变,消息原本讲的是,虽然未推出相关细则和指导意见,常州部分银行已同意下调存量房贷利率。

两则看似平常的房贷小消息,却能如此牵动市场神经,原因在于民间对下调存量房贷利率一直呼声很高,以期盼降低生活负担,而且国家和监管层面也鼓励银行和贷款人重新协商房贷利率,把旧房贷更换成新房贷。这两则消息等于向市场公开表明:银行下调存量房贷利率已不负众盼。

然而,有媒体就前者向工行总行求证事情真实性,却得到的是否定的答复;而后者更是离奇,新闻仅仅一个小时之后,“银行同意下调存量房贷利率”这一表述就从稿件中被删除了。

可实际上,银行下调存量房贷利率并非空穴来风,多个河南邓州的网友在短视频平台就展示了中国农业银行发来的调降房贷利率到4%的短信,甚至当地多个房产经纪人还发布了”如何跟银行再协商房贷利率“的教程。这足以说明,有些银行已经在部分地区实施下调存量房贷利率的计划了。

一方面是民心所向,另一面是政策倡议,而这两个消息与现实的微妙对立,透露出银行对于下调存量房贷利率有着不可言说的尴尬:各大国有银行受息差压力制约,以及股东对盈利的增长要求,是否下调存量房贷利率,考验着在商业利益和客户福祉之间的艰难取舍。

纵观诸多上市银行,最为尴尬的莫不过建设银行。

坐拥6.55万亿房贷,占贷款总额31%

建设银行涉足住房贷款拥有得天独厚的优势。建行成立初衷便是为建设项目和基础建设相关项目提供资金,因此建行在基础建设项目融资领域积累了丰富的经验,房地产业成了建行深耕的领域之一,为建行开展住房贷款业务打下了基础。

另外,建设银行是在国内最早开办住房金融业务的银行,因此建行一跃成为国内房贷业务的领头羊。然而此次银行业下调存量房贷利率的,恰恰暴露了建设银行的“阿喀琉斯之踵”。

与对公贷款、个人经营贷以及信用卡相比,房贷几乎是银行信贷业务当中最优质的资产,2022年上市银行的个人房贷不良率统计数据显示,不良率介于0.16%到0.77%之间,远低于其他类型的贷款,因此过去10年,房贷是不少银行重点拓展的信贷业务方向之一。

而国内网点布局较多的中国工商银行、中国农业银行、中国建设银行、中国银行、交通银行和 中国邮政储蓄银行六大行则在个人住房贷款业务占据天然优势。

截止 2022年末,六大行个人住房贷款余额达 27.17万亿,占全国个人住房贷款总额的70%,占银行业总资产的比例 10%左右。其中,建设银行的个人房贷余额6.55万亿元,占全国房贷余额的17%,个人房贷占贷款总额占贷款总额比例为31%,创下了六大行之最,是名副其实的“房贷之王”。

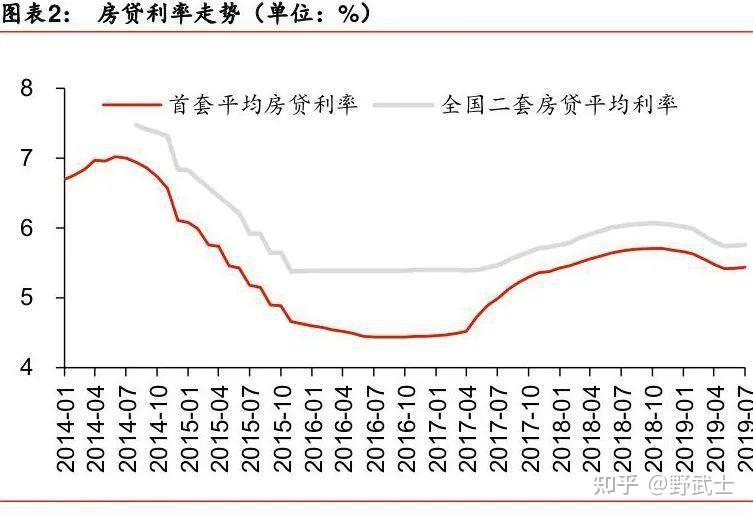

从建设银行历年个人房贷余额的变化来看,2016年末为3.62万亿元,2021年末为6.45万亿,可以说目前的个人房贷资产近半来自2017~2021这5年之间,恰恰也就是2018—2021年,全国个人住房贷款加权平均利率均高于5.4%,最高达到5.7%,与当前新增房贷利率水平存在着较大利差。

而这5年订立的5%以上的房贷利率,对比仅仅如今1.73%的存款平均成本,房贷已经成了建设银行的“高息资产”,创造了每年3000亿元左右的利息收入。

“副作用”同样不可忽视。一方面是由于房价走势和经济波动影响,建设银行的房贷不良率持续攀升,从2021年末的0.20%,一下子上升到2022年末的0.37%。

另一方面是,由于存量房贷利率过高导致贷款人“提前还贷”,以及使用“经营贷置换房贷”已经是公开的秘密。去年建行多个支行就被查到经营贷违规流入房贷的状况,对于房贷户数首屈一指的建设银行,恐怕还只是冰山一角。

如此可观的利息收入和业务比重,使得建设银行愈发想要抓紧房贷这一大块生息资产。在黑猫投诉以及多个自媒体平台上,有多个网友反馈想要在建设银行申请提前结清房贷却被恶意拖延。

或利润损失超300亿,彻底卷入调降的竞争

那么如果推进存量房贷利率下调,对于建设银行的影响到底有多大呢?

德邦研究所的测算认为,房贷下调幅度会在26.07bp到104.29bp之间,其中对邮储银行的贷款类资产收益率影响最高,会下降16.36bp,其次是建设银行为16.14bp。而对于总资产收益率影响最高的是建设银行,可下降9.87个bp。综合来看,下调存量房贷利率,对建设银行的关键经营数据影响不小。

而民生证券的研究指出,假设存量房贷利率下调 100bp,当存量置换比例分别为50%时,于银行而言分别对应 1940亿元的利润损失,占 2022 年商业银行净利润 2.3 万亿的 8.43%。

将这种假设代入建设银行,如果建设银行一半的按揭户房贷利率下调1%,对其利润的影响就能达到329亿元左右。原本近年来建设银行的净息差就一直在下滑,2020年还是2.19%,今年一季度滑落到1.83%,而且长期下滑也是行业趋势。双重影响叠加之下,从股东利益层面考虑,建设银行推动存量房贷利率调降的动力并不足。

另外,从建设银行的员工和管理层自身利益出发,主动下调房贷利率的愿望也不强烈。

首先,2022年建设银行的员工平均薪酬是35.99万元,同比增加6.76%,在国有大行中,一直以来高薪也是建设银行的人才竞争力基石,若年净利润增速下行或转负,就无法为员工继续涨薪提供业绩支持,员工也不愿接受与自身利益背向而行的决策。

况且,从管理层年度薪酬总额来看,2022年国有行管理层年度薪酬总额整体上涨,而建设银行2022年管理层年度薪酬总额为1730万元,同比增长12.69%,管理层已适应多年薪资增长的惯性,恐怕不愿见到因存量房贷利率调整影响业绩从而波及薪资报酬。

虽然从当前的政策口吻来看,调整存量贷款利率最终决策权还在银行自身,上级只是倡议性的态度,想来银行个体间的降率实践应该会缓慢且差异化。

但毕竟机会的大门已敞开,房贷是一块被虎视眈眈的“肥肉”,同时银行业还正愁“资产荒”,部分净息差较优、资本充足率较高、房贷占比较低的银行完全可以通过鼓动其他行房贷客户转按揭,转化自己的“新增客户”,从而蚕食他行的房贷资产,而建设银行的房贷又是最肥厚的“一块肉”,可能最终还是会被倒逼彻底加入调降的竞争当中。 |