2023年9月11日,金帝股份首次上市,发行价为每股21.77元,然而当天的收盘价却飙升至每股48.27元,涨幅高达121%。

有关融资融券数据显示,该公司当日遭遇了大规模的做空行为,有人卖出458万股融券,占流通市值的9.3%,而融券利率也飙升至28%。接下来的日子里,金帝股价一路下跌,那些进行融券的投资者却获利颇丰。

然而,许多人感到疑惑,因为融资相对容易,但融券却相当困难。有人怀疑,金帝股份上市首日,融券来源从何而来?

一些网民的挖掘揭示,这些融券的来源极有可能是由金帝股份的高管和核心员工以较低价格购买的战略配售股票,虽然这些股票在限售期内,但允许借给他人以获取利息。

然后,他们将所有限售股票借给他人,而后者在股价最高时全部卖出。

尽管这些股票原本是受限售的,但通过融券通道,它们却能够被轻松卖出。这是否还应被称为限售股呢?

舆情骚动后,中国证监会立即展开核查,并快速公布了核查结果。

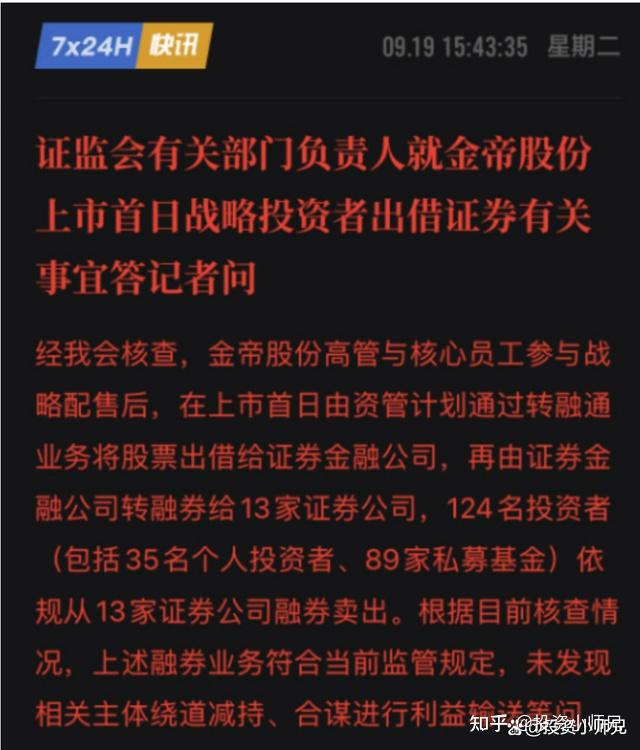

根据证监会的公告,融券卖出的来源确实来自金帝股份高管持有的限售股票,然后这些来源被35名个人投资者和89家私募基金借走并出售,整个操作是合法合规的,未发现涉及利益输送问题。

鉴于市场上对上市公司高管和核心员工参与战略配售后出售股票的规则产生了疑虑,证监会表示将充分听取各方意见,并进一步深入评估和论证相关政策。

近期,中国证监会发布的公告引发了广泛争议,让证监会备受批评。这篇文章将讨论为什么证监会受到如此严重的批评,并明确该事件的法律合规性。

首先,关于合法性和合规性的问题,证监会的公告明确指出,金帝股份高管和核心员工的操作是合法合规的,这一点毫无争议。这涉及到注册制度的推进,以避免新股因流通股份过少而容易受到大规模资金操控的风险。为应对这种情况,相关法律法规,如《证券发行与承销管理办法》第二十一条和第二十三条,明确规定了发行人的高级管理人员和核心员工可以通过设立资产管理计划参与战略配售,并且在持有期内,可以按规定向证券金融公司借出获得配售的证券。

虽然这些法规可能需要进一步完善,但它们目前是现行法律法规,金帝股份的高管们的操作在法律框架内是完全合法的,与那些非法减持股票的行为不同。

此外,这些证券被89家私募基金借出,这不是一个可以轻易串通的过程,涉及到大量账户和资金,保密性几乎为零。因此,金帝股份的高管可能只是想在限售期内获得一些额外的利息收益,而不是串通其他实体来获利。

因此,证监会在公告中强调合法合规,是因为这些操作确实符合当前的法律法规。然而,这一事件引发了广泛的社会关注和争议,也反映出了法律法规可能需要进一步完善的问题。

而这条法律看起来也是为股民好,怕股民被割韭菜,为啥反过来被股民骂的那么惨?

因为权责失衡了。

限售股之所以设置限售期,是为了维护市场稳定和股权结构的平衡。这一措施的核心目的是防止大股东和高管在公司上市后迅速减持股票,从而破坏市场的流动性,导致股价大幅波动,以及可能引发散户股民的损失。普通股民购买的股票通常没有限售期,因为他们通常没有足够的股份来影响公司的治理和市场流动性。

然而,大股东和高管购买的股票通常较便宜,因为他们在公司创立时或私募融资阶段获得了较低的价格,而且通常持有大量股份。为了平衡他们的权利和责任,以及防止滥用市场信息,限售期被设置为一种制度性安排。

对于限售股的限制和规则,旨在确保大股东和高管不会在不合适的时间大规模减持股票,以免对市场造成不稳定的影响。这是为了维护市场的公平性和稳定性,以防止某些人在市场上获得不当利益。

然而,近年来,一些投资者对限售股融券卖出的做法提出了质疑,因为这似乎打破了原有的权责平衡。他们认为,限售股持有者能够通过融券渠道将股票借出赚取利息,这给了他们额外的权利和机会,而这种做法可能不符合市场公平的原则。

最终,市场监管机构需要权衡不同利益,确保市场的公平性和稳定性。关于限售股的政策和规则可能会根据市场的需要进行修订和调整,以平衡不同利益方的需求。

这就导致一个现象,没有散户能通过借出自己的股票收取利息,你连怎么提交转融通申请都不知道,更别提能找到人把你的申请批准通过了。

您提到的问题涉及到了股票市场的流动性和市场的公平性。确实,对于长期持有股票的散户投资者来说,借出自己的股票并赚取利息是一种有吸引力的选择。然而,实际操作中,股票借贷市场可能存在一些限制,使得散户难以借出股票。这可能与审批流程、劵源供给等因素有关。

同样,融券卖出也受到限制,因为借入股票的供给通常有限,导致只有少数投资者能够成功融券卖出。这也可能导致私募基金等机构在这一过程中占据较大的份额,而散户的机会相对较少。

这种情况可能导致市场不平等,因为某些投资者能够获得更多的交易机会,而其他投资者则受到了限制。这对市场的公平性和透明度构成挑战,可能需要市场监管机构进一步审查和调整相关政策,以确保市场的公平和稳定。

对于投资者来说,了解市场规则和政策,以及积极参与相关讨论和倡导,可能有助于改善市场的状况。同时,市场监管机构也应该不断关注市场的发展,以确保市场运作的公平性和有效性。

你有消息才有可能蹲点借到,没消息那就只能在闲逛的时候碰运气到处点点看了,基本没可能融到。

所以只有私募基金和个人大鳄才能借到,融券的人是89家私募和35名个人投资者,而不是89家私募和3.5万名个人投资者。

这次金帝股份的融券做空交易虽然带来了巨额利润,但对普通散户来说毫无关联。在现有的做空制度下,散户成为了纯粹的受害者。

这引发了一个重要问题:谁是我们的敌人,谁是我们的朋友?

答案很简单:人们会根据一个制度对他们的利益是否有益来决定立场。如果一个制度能够让他们获利,他们就会支持它,成为其朋友;如果让他们受损,他们就会反对,成为其敌人。

这个原理很简明扼要。如果散户有机会借出自己持有的股票,并在做空交易中赚取利息,他们会默许或者积极支持金帝股份的做空行为。同样地,如果散户可以大规模融券卖出金帝股份,从中获得高额利润,他们不仅会坚定支持证监会的公告,还可能讽刺其他散户没有这样的机会,但他们不会感到愤怒,反而可能羡慕并支持那些进行融券卖出的散户,因为他们也希望未来能通过这种方式赚取利润。这反映了人们在金融市场中对自身利益的敏感性。

目前的现实是,在金帝股份事件中,散户没有获得任何利益,纯粹遭受了损失,因此几乎没有支持者,因为利益主导了他们的思维。更重要的是,借出股票赚取利息已经成为一种特权,高管能够以低价持有限售股,而散户却没有这个机会,这扰乱了权责平衡。

对于二级市场中高价购入的股票,散户无法借出以赚取利息,这让他们感到不公平。融券利息普遍高于8%,这是一个相对较高的利息率。如果政策能够使得散户获得其中的一部分,那么长期持有股票将变得更有吸引力,因为除了分红和股价上涨,他们还能额外获得4%的利息。

借出股票期间,可以采取自愿限售的方式,这是可以接受的。如果给予散户4%的利息,将会更加公平。

证监会一直试图鼓励散户长期持有股票,而不是短期交易,但借出股票的权利目前只授予大股东和高管,而不给予散户,这似乎逼迫散户参与短期交易,这也是为什么他们受到指责的原因。

解决这个问题并不容易,因为需要平衡各方的利益。但如果能够实现更加公平的融券利息分配,让散户也能够参与其中,或许可以缓解一部分问题,同时也需要更深入的政策和市场改革来解决这个问题,以便证监会不再受到广泛的指责。

首先,能否开放全民融券,允许所有散户把手头的股票借出赚利息,大量扩充劵源,让想做空的人拥有丰富的劵源可以选择。

这个还真不能。。。

全面完善做空制度对股市的长期发展和健康有益,这是一个被广泛认可的观点。

美股是一个典型的例子,拥有全球最完善的做空制度,甚至有专门的做空基金,它们密切关注上市公司,发现问题后会融券并发布做空报告,以谋取暴利。虽然这些做空基金的行为有时被比作秃鹫,但它们在不断清除市场中的问题公司,确保市场整体活力和健康,那些能够经受做空考验的公司都是强大的,不需要美国证监会过多干预。

美国股市拥有最完善的做空制度,因此经历了全球最长时间的牛市。做空基金的存在实际上有助于市场更加稳健地增长。

相比之下,A股市场的做空制度不完善,更偏向做多,对做空有各种限制,导致市场难以崛起,多头不断受到冲击,因为没有足够的秃鹫及时清除市场的问题。这严重损害了市场的活力和健康。

从长期来看,公司的股价受其本身价值影响,做多和做空基金不能影响其最终股价,它们只是提前发现价值的工具。然而,市场中是否及时清除问题公司,影响着投资者对整个市场的信心,进而影响着资金流入和流动性,这是做空基金存在的价值所在,否则没有国家会容忍做空基金,包括美国。

尽管从长期来看,完善的做空制度有益于市场的发展,但短期内突然放开做空制度可能会导致市场大幅波动,向下波动。然而,这种波动通常会迅速回归正常,市场会变得更加稳健,投资者的回报也会更加丰厚。但这是一个长期的过程。

从短期来看,您表达了不希望在您的任期内发生这种情况的观点,愿意将这个问题留给后人处理,相信后人的智慧。

换我当领导,我都会这么处理,换你当领导,估计也会干同样的事。

这种自己冒着巨大风险种树,后人摘果的事情,没有领导会有动力去做的,推进肯定困难重重。

特别是在当前积极稳定经济和股市的情况下,健全做空制度虽然有诸多好处,但目前并不适宜。

因此,需要再等等,但等待的时间往往延续多年,一直觉得时机不太合适,因为没有人愿意在自己的任期内看到股市出现剧烈的下跌,哪怕只是有可能。

因此,开放全民融券的可能性不大,尤其是在当前这个背景下更加困难。如果不开放全民融券,散户将无法从融券制度中受益,因此这个制度不太可能得到散户的支持,而散户代表着绝大多数人,即普通百姓。

参与融券的人可能会亏损,这被视为一种代价,因为这意味着不能参与融券的散户在某种程度上受益了。然而,如果参与融券的人获利丰厚,那必然会引发争议,因为这意味着不能参与融券的散户可能会受损。

在金帝股份事件中,高管和融券人都亏损了,这让散户感到满意。但如果他们都赚钱了,那么散户可能会抱怨。

如果证监会希望不受指责,可以考虑让高管和融券人亏损,或者限制高管的限售股参与融券制度。然而,禁止高管的限售股参与融券制度也存在法律法规上的限制,因为阻止融券制度可能导致游资抢购新股,然后将其高价出售给散户,从而损害散户的利益。

多空一体,做多的人实际上是最大的做空者,这一观点在游资炒作新股的情况下表现得尤为突出。不能禁止游资大规模买入新股,因为买入做多是合法的,因此只能通过开放做空来抑制这种过度炒作的资金。

综上所述,完善做空制度有利于市场长期健康发展,但在当前情况下,实施时机有待考虑,因为需要平衡各方的利益,特别是散户的利益。

不然等散户高位接盘亏损惨重,还是要跑过来骂证监会是吃干饭的。

所以不能禁止限售股融券做空,否则最终结局也是会被散户骂。

开放全民做空制度可能是解决问题的一种方式,因为它将为散户提供参与做空的机会,从而缓解了一些负面情绪。然而,这是一条风险较大的道路,需要对各方的利益进行平衡。

如果不选择这条路,那么限制高管和融券者的参与或没收其不当收益可能是一种替代方法,以满足散户的利益和舒缓市场的负面情绪。

当前A股市场的做空制度在一定程度上导致了负面情绪,因为它被视为一种特权,只能被少数人享受,而散户被排除在外。这也是为什么许多人对该制度产生不满的原因之一。

总之,健全做空制度是一个复杂的问题,需要平衡各方的利益和关注市场稳定。解决这个问题需要综合考虑各种因素,包括投资者的利益、市场流动性、市场稳定性等。这是一个需要深思熟虑的问题,涉及到政策和市场改革的许多方面。

从根子上说,这是因为目前的做空制度过于脱离老百姓了,所以注定得不到老百姓的支持,被老百姓要求取消也是理所当然的事情。

|