谢邀。

“旺丁不旺财”嘛。

旅游统计的口径比较杂,所以还是看中旅院自己的数(都是可比口径):

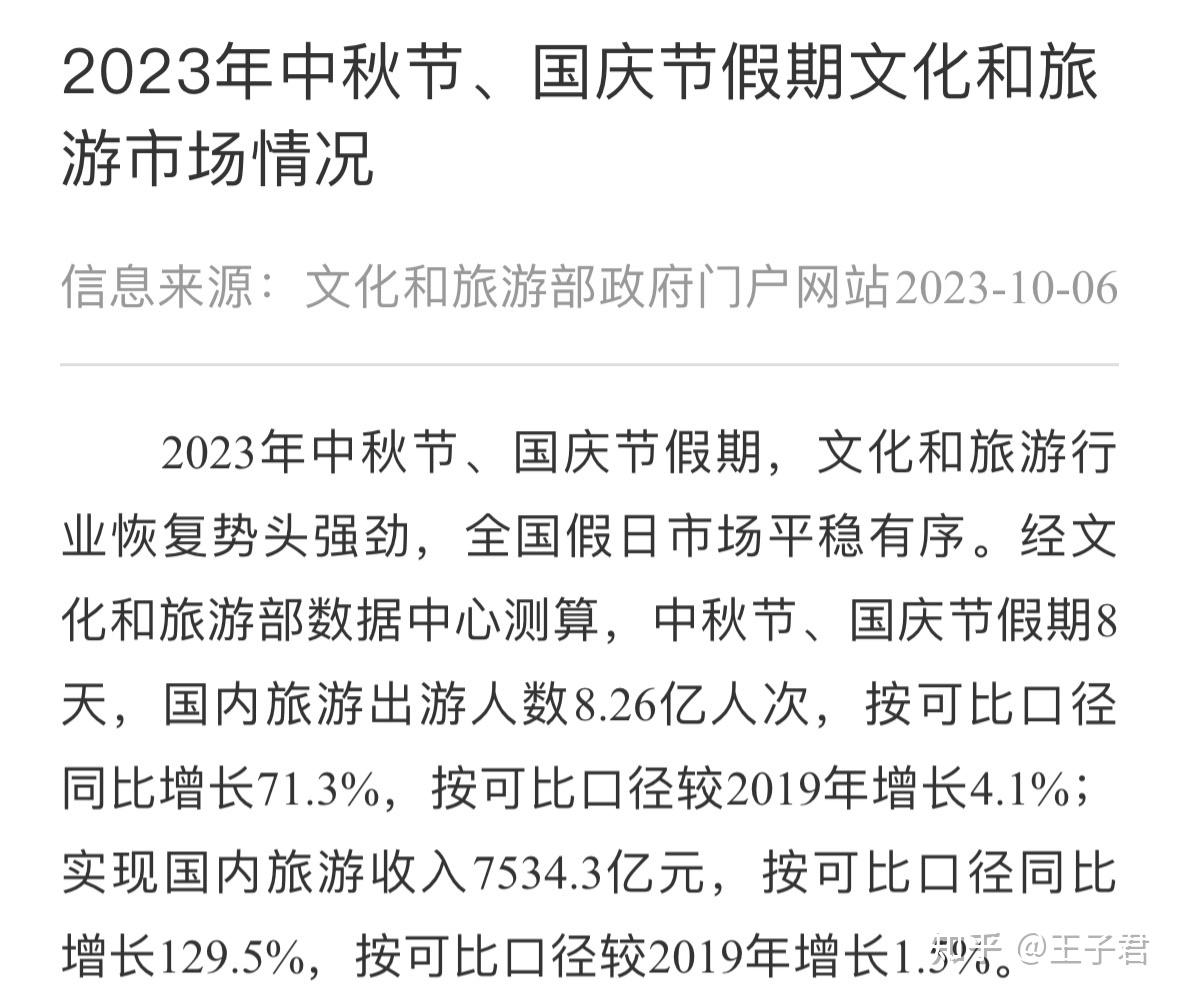

按官方数据来看,国内出游人数比19年增长4.1%、国内旅游收入比19年增长1.5%。

说实话有点小失望,只能算勉强回到了19年水平。

但也不敢太失望。毕竟比起今年的端午节和五一,中秋国庆段的表现还算不错了。

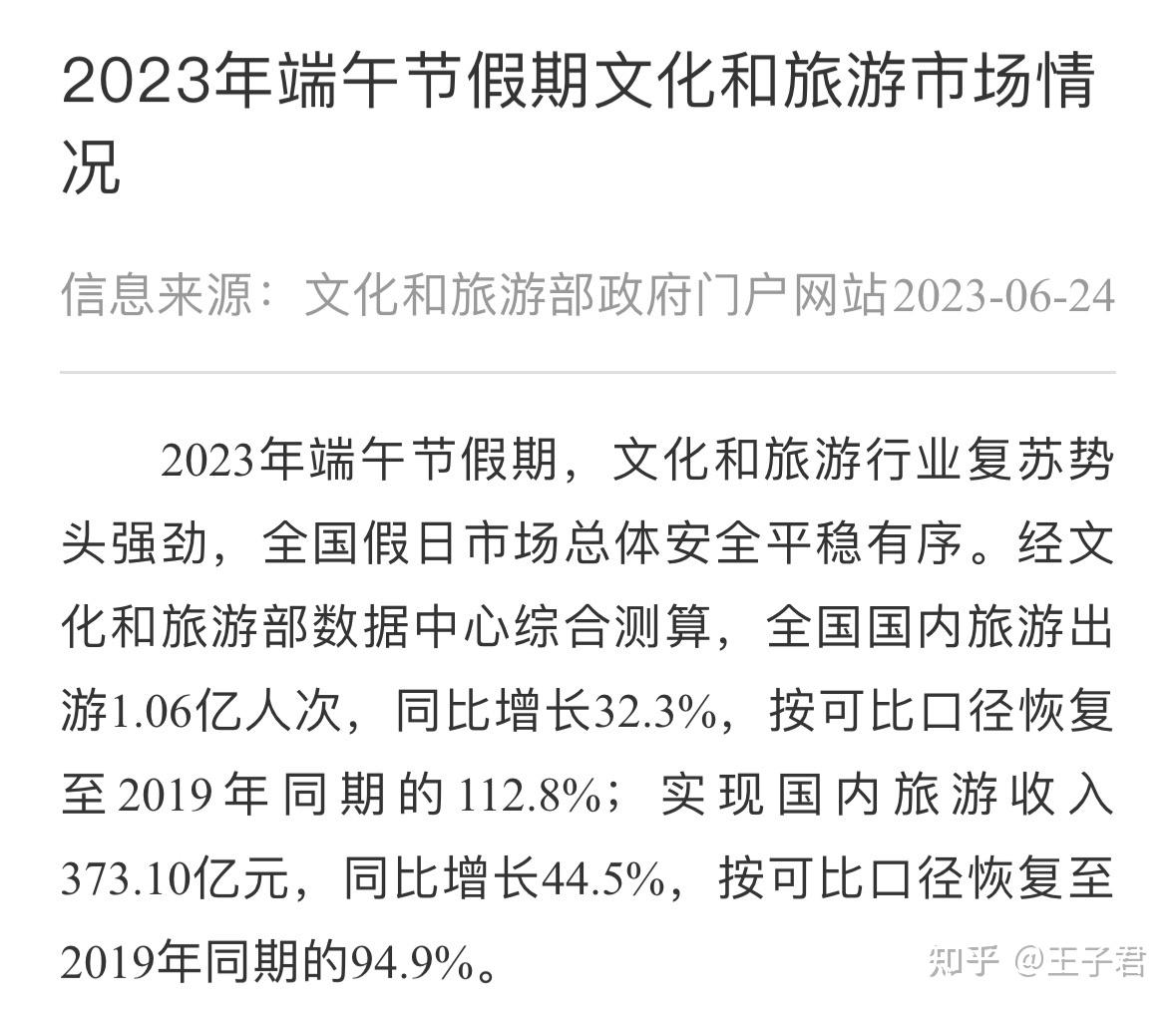

端午是人数超19年、收入没超;

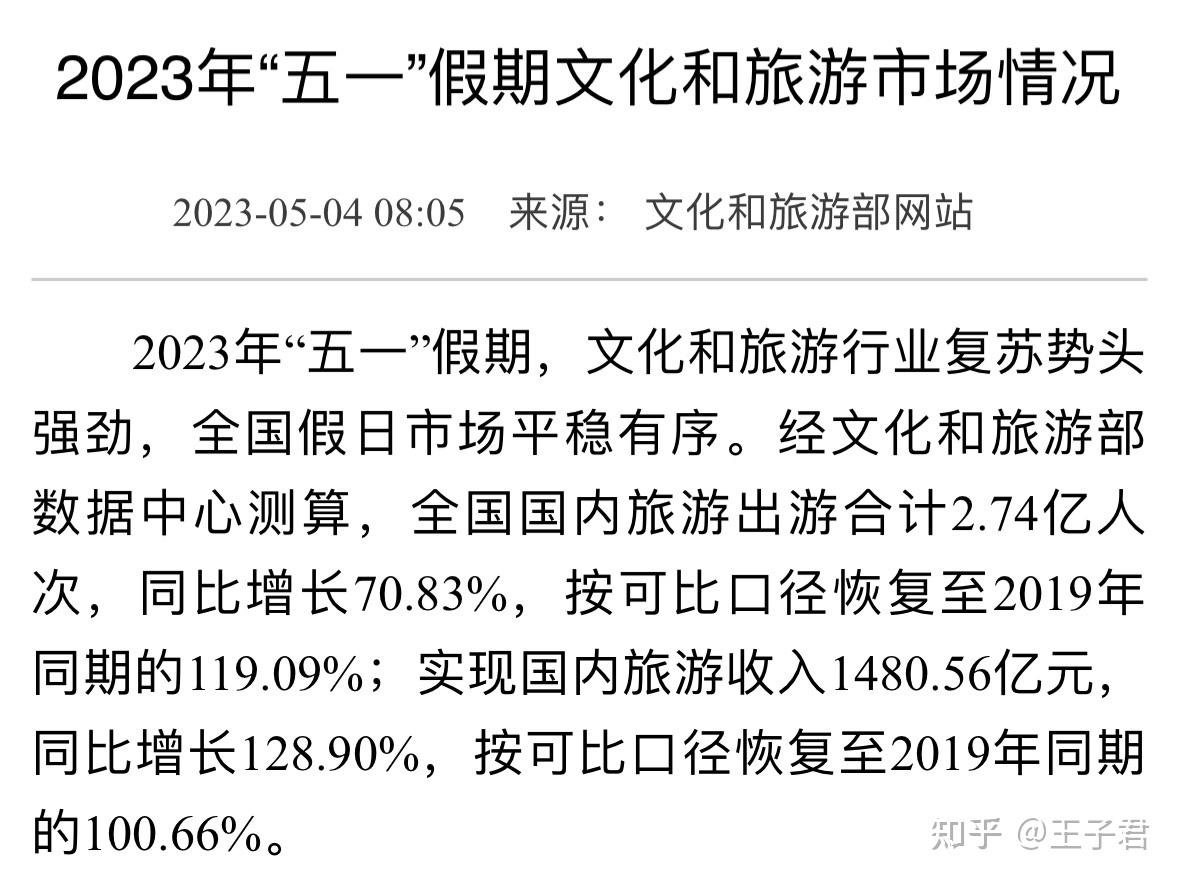

五一是人数大幅超19年、收入勉强持平。

相比之下,今年国庆人数和收入都算小超19年,起码站回了四年前的那条线。

给个概念:18年、19年的五一旅游市场,国内出游和收入的增速分别是9.3%、10.2%和13.7%、16.1%。

当时的市场角度是:马上要到人均1万美刀GDP,休闲文娱市场会迎来爆发。

例如日本83年时人均GDP 1.04万美刀,那年日本的人均休闲娱乐支出也开始超过住房支出。

但20年的到来明显打乱了18年/19年的势头。

今年国内旅游市场旺丁不旺财,这个趋势可能会在大环境的影响下再持续一年左右。

一方面是旅游消费毕竟和收入修复紧密挂钩;

另一方面是:日韩人均万元美刀时,后面还是个中高增长预期;

咱进入人均万元美刀后,面对的是中甚至中低增长预期。过早开始叠加人口下行和债务出清大周期。

而且还没有像日韩在1.2万美刀左右启动工作时长改革。例如日本在88年开始启动降低工作时长五年计划。

收入预期和休闲时间还偏弱,延后了疫后国内旅游市场的反弹。

眼下最纠结的还是旅游从业者本身。

19年时全国旅行社直接从业者41.6万,去年是24.3万;

过去三年的导游流失率在30%到40%之间,直接解约率50%以上。

旅游这个行业是旺季管一年,所以今年很多旅游机构铆足劲打算回血回本。但大量特种兵式旅游(消费价格降级)导致整体营收增长不理想。

按今年的《旅游业从业者预期调查报告》,只有近30%的受访者所在机构有员工人数增长,只有19.5%的受访者已经或打算回归旅游业。

还在这个行业的从业者只能拼命加班接单(类似眼下制造业的限招工总量但增长加班时长)。

今年7月2号时一位49岁导游在高温下带队游颐和园近两小时后因热射病身亡,是这种高强度加班的缩影。

总的来说,个人依然看好旅游市场。

逻辑和看好独居化消费一样。少房少育下,必然会有一部分工资剩余转入关于自身体验的消费。

但这个周期会比19年时预期的要长,核心还是居民负债空间不足后叠加收入增长预期放缓,消费趋于保守和降级。这会对冲一部分体验消费的增长。

不过如果少房少育趋势继续,个体自发的旅游行为会逐渐孵化出越来越多视旅游为普通消费的小胖友们(80后95前还是有很多人把旅游视为奢侈消费的)。

他们的旅游消费会慢慢升级,过几年可能就从国内特种兵转为中端民宿和海外游。

少房少育不全是坏事,会有越来越多的钱花在自己身上。

<hr/>闲聊公号:王子君的碎碎念。 |