2022年已经整体分析过不止一次了,本次就有点懒得写了,不过既然上了热榜,我也把我的观点简单的提炼一下,再和大家分享一下。

一家之言,姑妄言之姑妄听之,不构成任何投资建议。

<hr/>总体来讲我认为本次财报有三个大观点想分享的:

一、承认不足,就算我是个铁杆米粉也得承认小米2022年的财报确实非常难看;

二、不必过分悲观,2022年的成绩有主观因素,也有客观原因;

三、小米还是未来可期的,而且还是肉眼可见的未来,不是大饼;

那我下面分别来说

一、小米2022年的财报确实非常难看

有多难看呢,以至于建平矩阵直接就在昨天判了小米死刑了……

这个标题可谓是相当漂亮,从业绩、财务、利润、人员,也就是人财物三大方面直接宣告了小米的彻底失败和终结

图源凌通社标题

我们先忽略建平,先来看客观数据:

1、营收利润双降:2022年全年小米集团总营收录得2,800亿元人民币,同比下降14.7%,调整后净利润85亿元人民币(未调整造车的31亿元费用),同比下降61.4%;是小米集团上市后首次出现总营收和经调整利润的年度下滑。

图表源自will

2、手机销量同比下滑:2022年全年,小米集团智能手机业务营收录得1,672亿元人民币,同比下降20%;全球出货量1.51亿台,较2021年的1.9亿台同比下滑20.1%。

而上一次类似这种情况出现在2016年小米大低谷时期

3、除手机业务之外,其他业务也没有大的突破

小米集团IoT业务 2022年营收录 798亿元人民币,同比小跌6.1%;毛利率为14.4%,较2021年的13.1%略有提升;

小米集团互联网业务 2022年营收录 283亿元人民币,同比增长0.4%,整体毛利率为71.8%,较2021年基本没有变化;

图源will

虽然我还有一些数据没有分析,但是大的块基本就是上门这些了

可以说小米在2022年确实没有拿出来一份漂亮的考卷,这是毋庸置疑的。

<hr/>但是

二、小米2022年成绩不好有主观因素,也有客观原因

首先一大客观原因:2022年的全球宏观的经济环境对于消费电子行业异常困难

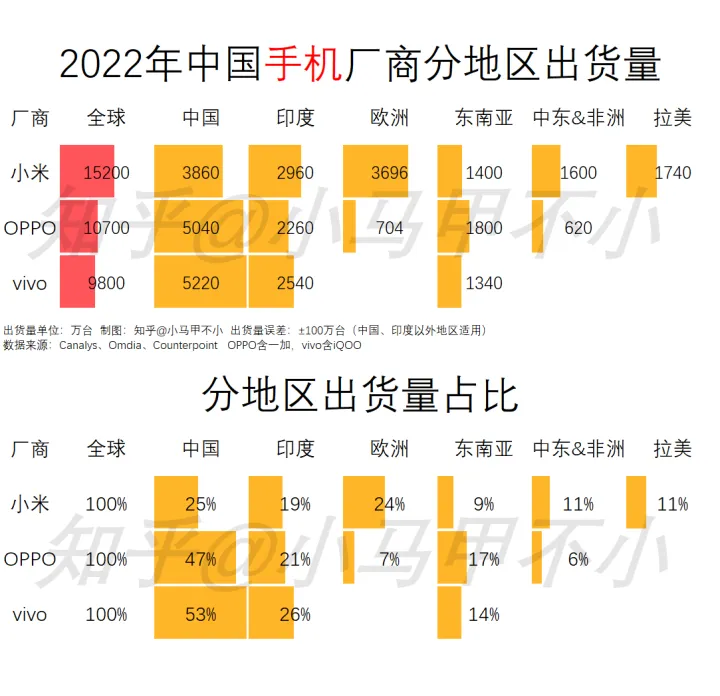

据权威市场调研机构Counterpoint最新统计数据显示,2022年全球智能手机总体销量同比下滑12%。小米所以小米虽然大幅度下滑,但是好在是大家一起在大幅度下滑的,大哥别笑二哥

从这幅图中也能看的出来,排名3、4、5的三个国产手机厂商,都是20%幅度的同比销量下滑

不仅仅是小米的日子不好过,而是大家的日子都不好过。

只不过貌似小米的2022年特别的“屋漏偏逢连夜雨”

在国内市场,有荣耀在2022年的重新入局,利用原有的渠道优势,和额外借用的华为渠道双重优势下,大力回杀,抢掉了不少国内份额。

而在国际市场上:

小米在俄国市场和乌克兰市场都是销量排第一的,俄乌冲突对于小米的打击很大;

在印度市场方面,印度的不当人让小米在2022年狠狠的吃了一次亏,也让小米也打算开始整改(放弃)印度市场了;(印度这点破事也不值得拿出来细说了,一句话略过)

但是我们还应该看到,即使如此的情况下,小米集团仍然是国产手机厂商中,全球营业结构最完整的,哪怕是在非常不尽如人意的2022年,小米仍然在在54个市场份额排名前三,在69个市场份额排名前五;

引用自小马甲不小

当然,利润大幅度下滑的一大原因还有小米集团在2022年度对于新能源车等创新业务的重度投入。

不同于小米手机的短平快式代工模式

小米汽车选择的是自主建厂的重模式

这种模式对于筹备建厂和重度研发阶段的2022年小米来讲,必定是对现金流、净利润的双重影响。

小米在2022年对新能源汽车的总支出超过31亿元人民币

图源 will

<hr/>三、2023年~2024年是可期的

如果碰到瓶颈,不妨寻找另外的方向

首先我们必须看到,智能手机行业告别高增长是客观事实,只靠智能手机业务是非常不可取的,是不会再有任何想象力的。尤其是国内智能手机市场,无聊是手机产品本身、渠道、还是玩法都已经陷入瓶颈了,是非常无聊而且没有想象力的事情。(而更无聊的事情是为了本来就无聊的事情吵来吵去)

哪怕像小米这样 智能手机业务、IoT业务、互联网业务三条腿走路的企业来讲,都不得不承认智能手机业务是最大的最不可或缺的一条大腿

所以不管任何一家国产手机厂商来讲,多渠道、多市场发展、多业务线发展都是目前急需要做的事情,没有之一。

但同样矛盾的是,智能手机的重要性并没有降低,它依然是目前、以及未来可见的十年内最重要的个人入口。

所以不可只依靠智能手机业务,但又不可不重视。

我不得不怀疑,雷军在很早之前就看到了2022年的窘境,为此小米的对策是全力进军新能源汽车行业。目前能否成功还尚未可知,不过无论成功与否,这步棋都让小米比传统的OV大厂,和只有国内智能手机业务的荣耀,更有想象力的多。

在智能手机业务上,也不能放松

在手机的产品力上,我们肉眼可见小米有了显著的进步

无论是22年年发布的小米12s Ultra和Mix Fold2

还是今年发布的小米13系列,和MIUI14的更新上,都在产品力、产品体验上,有了非常显著的进步

以至于有非常多用户对于小米手机的感受有所改观

略微扭转了小米11带来的一些负面舆论

但不得不讲,小米对于市场营销需要补的课,还非常非常的多,尤其是原本优势的互联网营销上面,目前已经连对手的车尾灯都看不到了。

在发布小米影像的时候,小米就大大优化了拍照体验,提升了诸如相机启动速度、拍摄速度、成片速度等等诸多方面

但是雷军在发布会的时候是怎么说的呢:荣耀Magic5 发布会小米发布会上提到电池创新:硅氧负极电池、动力电池级高硅补锂技术、高硅负极电池、MCP 电池封装技术、固态电池技术…… 小米三频路由器,这种路由器在5GHz WiFi下支持5.2G和5.8G两个不同频段的无线网络,因此可以单独使用其中一段专门做无线回程,这样就不会影响到另一段5GHz信号的网络体验。

类似的例子还有非常非常多,以至于小米目前的营销能力之差,冠绝整个中国手机圈

做出来好东西吹不出来,甚至说不出来,是小米目前营销的一大难题

不过好消息是,营销是可以补足的,甚至只要认识到问题,可以依靠公关公司、广告公司等等外援,迅速的提高营销水平和技术

只需要投钱就行了

而我认为小米即将迎来除智能手机、新能源汽车之外的第三个风口——智能家居

根据小米2022年财报披露:

MIUI用户5.82亿,同比增长14.1%;

而在IoT方面:

IoT连接数量5.89亿台,同比增长 35.8%;

超过5个IoT设备用户数量1,160万,同比增长 32.5%;

小爱助理MAU1.15亿,同比增长 7%;

米家APP MAU7,580万,同比增长18.6%;

整个IoT的数值增长基本都处于一个快速的、健康的增长的区间

而这是迎来智能家居爆发风口的前提

不管智能家居的风口会不会到来,机会总是只会留给有准备的人。

<hr/>番外:现在我们来讨论有可能到来的风口——智能家居

注:以下的大量篇幅与财报分析无关,不想看的可以直接跳过。

无论哪家企业,目前都逃不过有关于ChatGPT的话题

这是因为ChatGPT在某种意义上确实是颠覆性的AI,它对通用语言的理解已经上升到了一个新的高度了

简单的说人话就是:之前的AI傻了吧唧的,但现在,他开始听得懂人话了

这个ChatGPT真像某些人那样吹得神乎其神吗?而我判断ChatGPT将会给智能家居带来变革是基于以下三点考虑的:

1、注意!智能家居从来就不是个伪需求!

智能家居从来就不是个伪需求,这是因为人类对于家居环境的改善并不是个伪需求

而随着人类进入了计算机时代,数字化时代,人类待在室内的世界直线上升,有一篇来自1995年的报告统计称“人类有90%的时间在室内度过”,而现在,我反思了一下我自己,几乎每天最多只有一个到两个小时是在室外的,甚至还是在车上。

而智能家居,虽然叫“家居”,但从来不是只服务于家居生活的,实际上更加贴切的叫法应该是“智能室内设备”(它可以是你的家、或者你的办公室、或者商场等等等等)。从它诞生之日起致力于改善的一直就是人类生存的室内环境。

而只要我们仍然是希望改善我们生活的室内环境,那么直至达到赡养人类的科技之前,“懒人推动科技进步”都将是贯彻始终的话题。

2、智能家居的门槛从来都不是家居,而是智能

其实已经有几个智能家居单品的成功在反复的说明这个问题了:

智能扫地机器人在没有内置地图、和碰撞识别路径的年代,体验一塌糊涂,他就是个干瘪的马达带动的吸尘器罢了;而现在的智能扫地机器人人见人爱,是建立在真的智能化了之后,它可以自动建图自动规划路径、自动先扫后拖,自动集尘洗拖把换污水晾干自己的前提下。

智能门锁的广泛使用,也是建立在丰富的人体识别技术,你的门只会对你不设防,而对外人是铁板一块的前提下。

但是单品的智能化总是相对简单的,连点成线、甚至连点成片,形成一个真正的家居意义上的“智能”,从来都是智能家居最大的问题所在。

别提是普通消费者了,就哪怕是数码产品的爱好者,如果想体验智能家居他首先要先面对的,都是一大堆的问号

我要买什么产品?

买完了怎么用?

哪个东西放哪?

怎么让它们联起来用?

等等等等,这些问题导致目前的智能家居处于一个上限极高,但门槛也极高的情况,阻断了普通用户的路,如此下去智能家居注定只能成为小众爱好者的自娱自乐罢了。

而作为ChatGPT,我简单了尝试了一下,虽然还很初级,但它确实可以开始给你一些正确的智能家居建议了

比如以下的对话来自ChatGPT:我有三室一厅的房子,每个屋子都有灯,空调,加湿器,除湿器,窗帘,另外我还有电视,家电全部都是智能设备,可以自动控制,那么我来给出我遇到的场景,你是智能家居控制台,你来分别描述怎么自动控制家电。 好的,根据您的场景,我可以为您设置以下自动控制方案:

早上6点,当您起床时,可以通过语音或手机APP的方式触发“起床模式”,此时可以实现以下自动控制:

- 所有房间的灯自动开启;

- 所有房间的空调自动开启,设定温度为20℃;

- 所有房间的加湿器自动开启,设定湿度为50%;

- 所有房间的窗帘自动打开,让阳光进入房间;

- 电视自动开启,播放您喜欢的电视节目。

…………

而这才仅仅是个开始,可以预见的不远的未来,随着AI的逐渐熟练和靠谱,AI用海量的数据总结出来最适合你的需求的智能家居场景,给到你非常靠谱的建议

这大大的降低了智能家居的门槛,让一些不太了解、甚至完全不了解智能家居的人也能使用智能家居联动场景,享受智能家居带来的乐趣和便利,却不用承受智能家居入门恶补学习各种知识的痛苦。

3、让智能家居的中枢,变成真正的智能中枢

这绝对不是一句废话

目前的智能家居中枢就是智能音箱,而其实有一家算一家,包括苹果的 Siri 和 小米的小爱同学,它们目前都并非一个真正意义上的智能家居中枢,而更接近一个智能家居的遥控面板

你可以用触控的方式控制,也可以用语音对话的方式控制,但都摆脱不了一个事实,那就是这个操作并不比你用指头戳手机屏幕更加智能

就算是语音对话的遥控面板,也只不过是遥控面板,我只能说这是智能家居中枢的初级形态,非常非常初级。

想象一下真正的智能家居中枢应该是什么样子的呢?

它应该是智能的,它可以智能判断户外空气质量和家居人数、室内的空气质量、湿度等等各项指标,来主动给出建议或者直接授权调控新风的风量、空调的温度,操控打开加湿器还是除湿机,让整个家居维持到一个让你舒爽的环境。

它应该是智能的,当你的家居WiFi环境下,或者是蓝牙环境下多了个设备,比如一台空调,他会判断这台空调在哪个房间,和哪些设备有联动关系,然后主动推荐给你一些场景设定让你确认,主动去完善原来的一些场景,甚至你可以直接授权它全权负责。

它应该是智能的,以后人类的语言指令应该是:“我有点热了”、“我有点渴了”、“该工作了”、“好累啊休息一会”

而不是:“打开空调调到22度”、“让热水器开始工作”、“打开台灯”、“把灯光调柔和一点”和“放个柔和点的音乐”

虽然看起来一样,但这完全不一样

而这并非是我凭空想象,而是随着智能音响融入AI之后真的可以做到的真实场景

只有有AI辅助的智能音箱才可以叫智能中枢,也只有有智能中枢的智能家居才可以真正称之为智能家居。

<hr/>而目前,具备能做这件事情的就只有苹果和小米。

如果这个风口真的到来,希望小米能抓住这个机会。 |