这个我可能比较有发言权

目前花呗额度已毕业50,000 借呗额度260,000

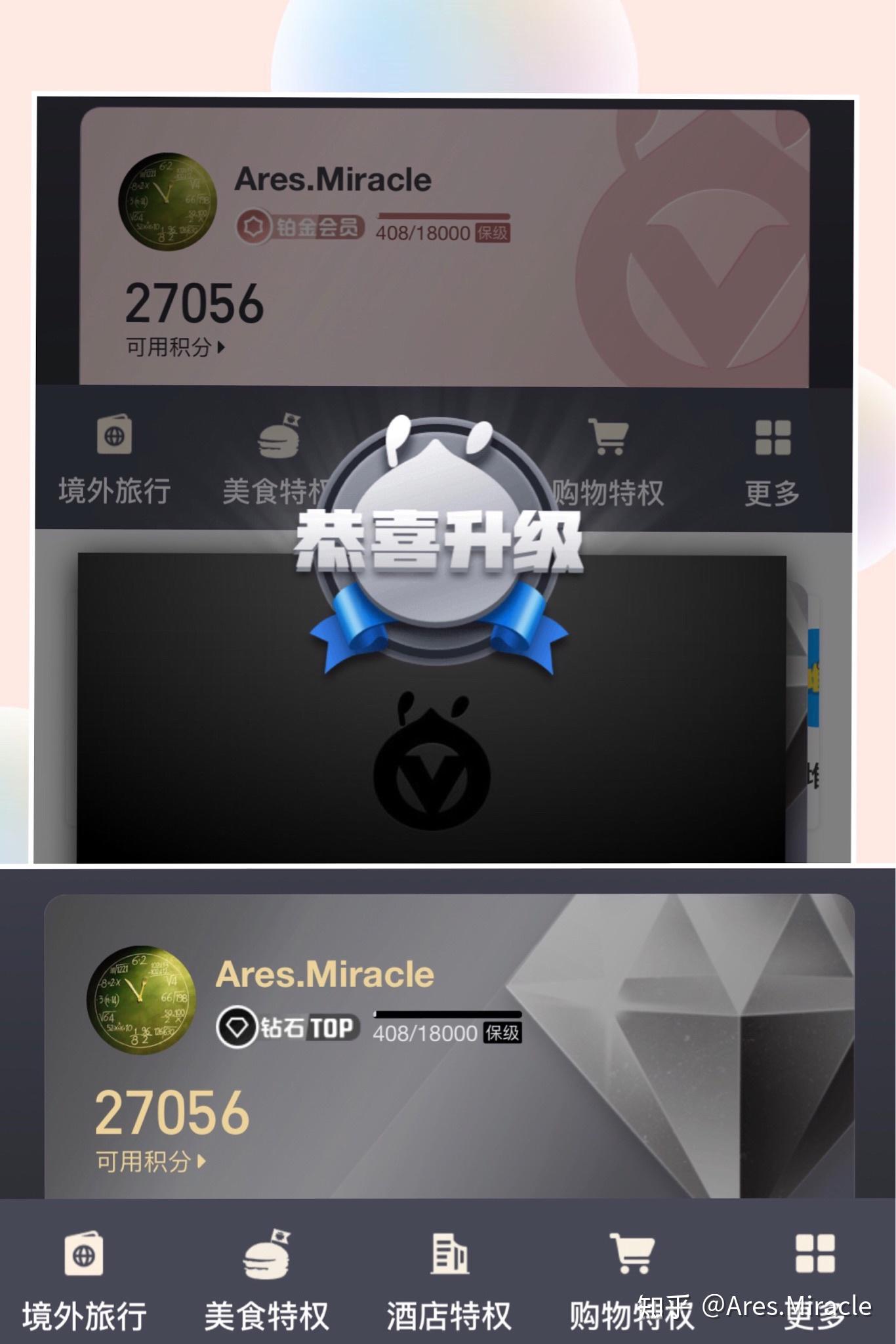

支付宝 钻石会员

历时9个月 升到钻石

升到钻石后 付款页面会变黑 虽然没卵用

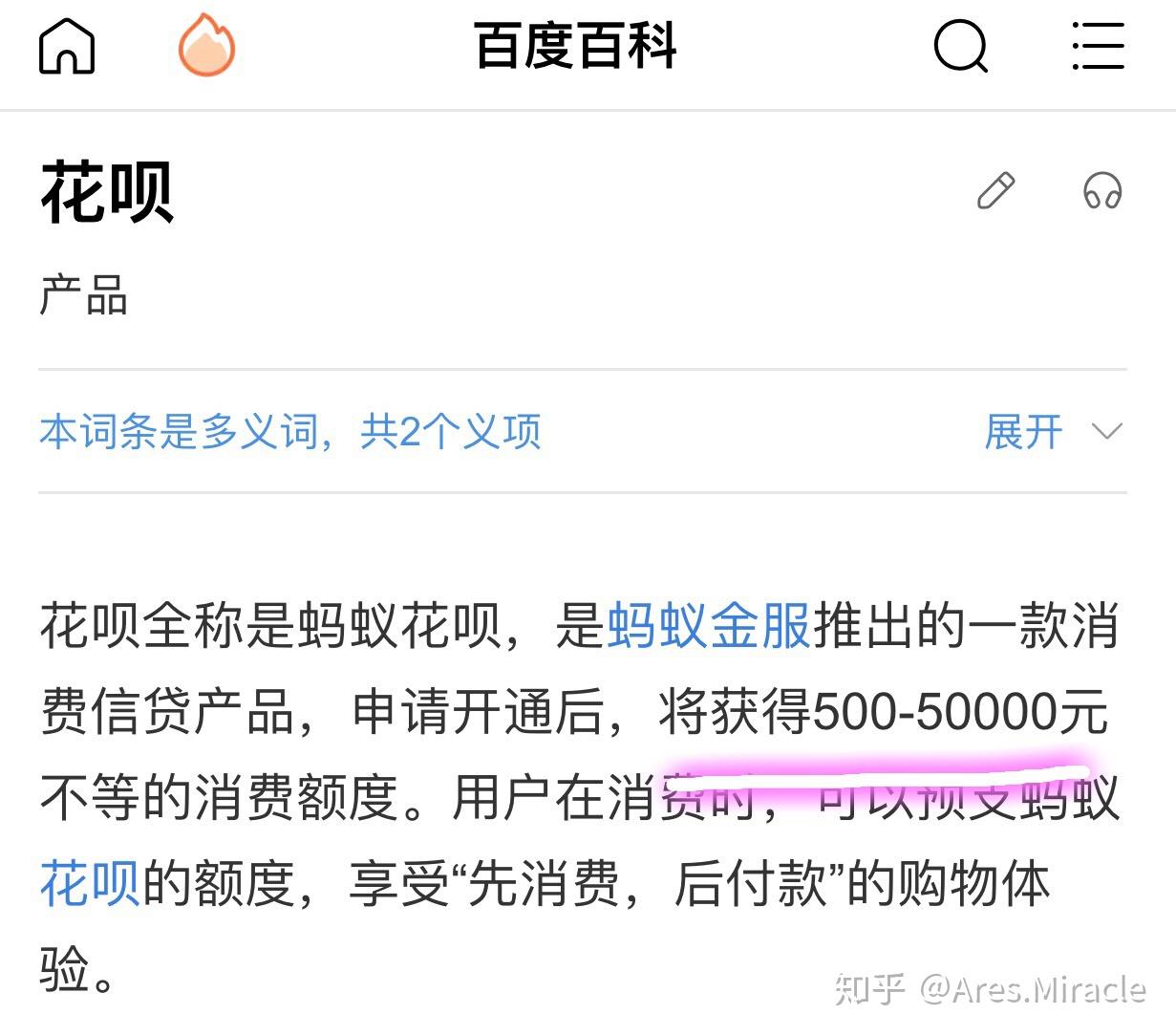

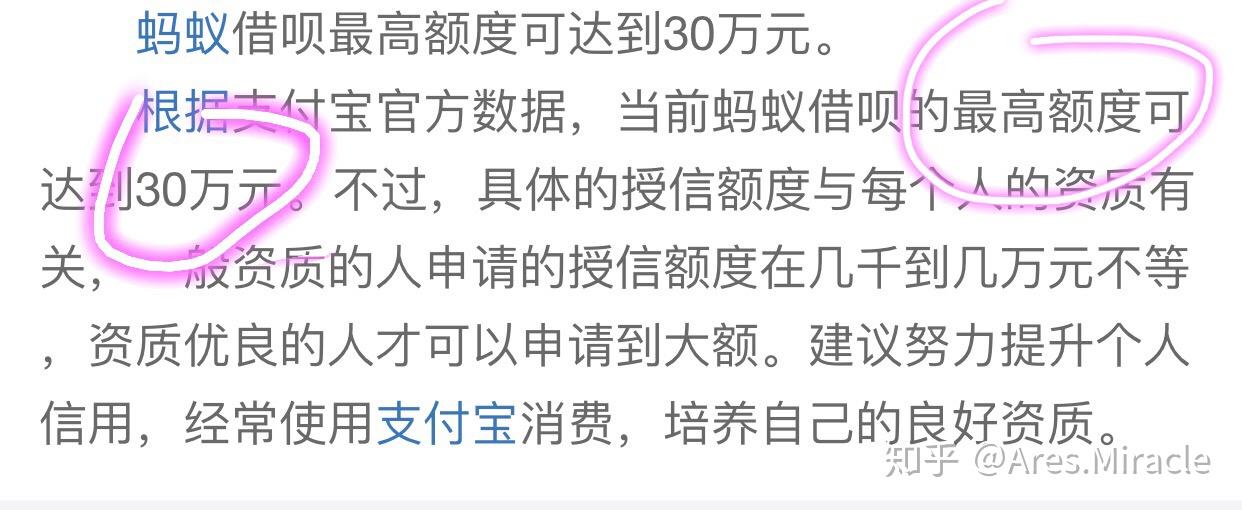

这里对于那些说额度不止5万的杠精说一下 请百度

请分清楚 固定额度和临时额度

我加上临时额度有75000

芝麻信用791(每月上涨3-4分,今年有望破800)

我从最早刚开始开通的6000

→到后来的12000升到19000

→23000再到27000→31000→36300→42300

10.28号 给满了 花呗额度最高即50000

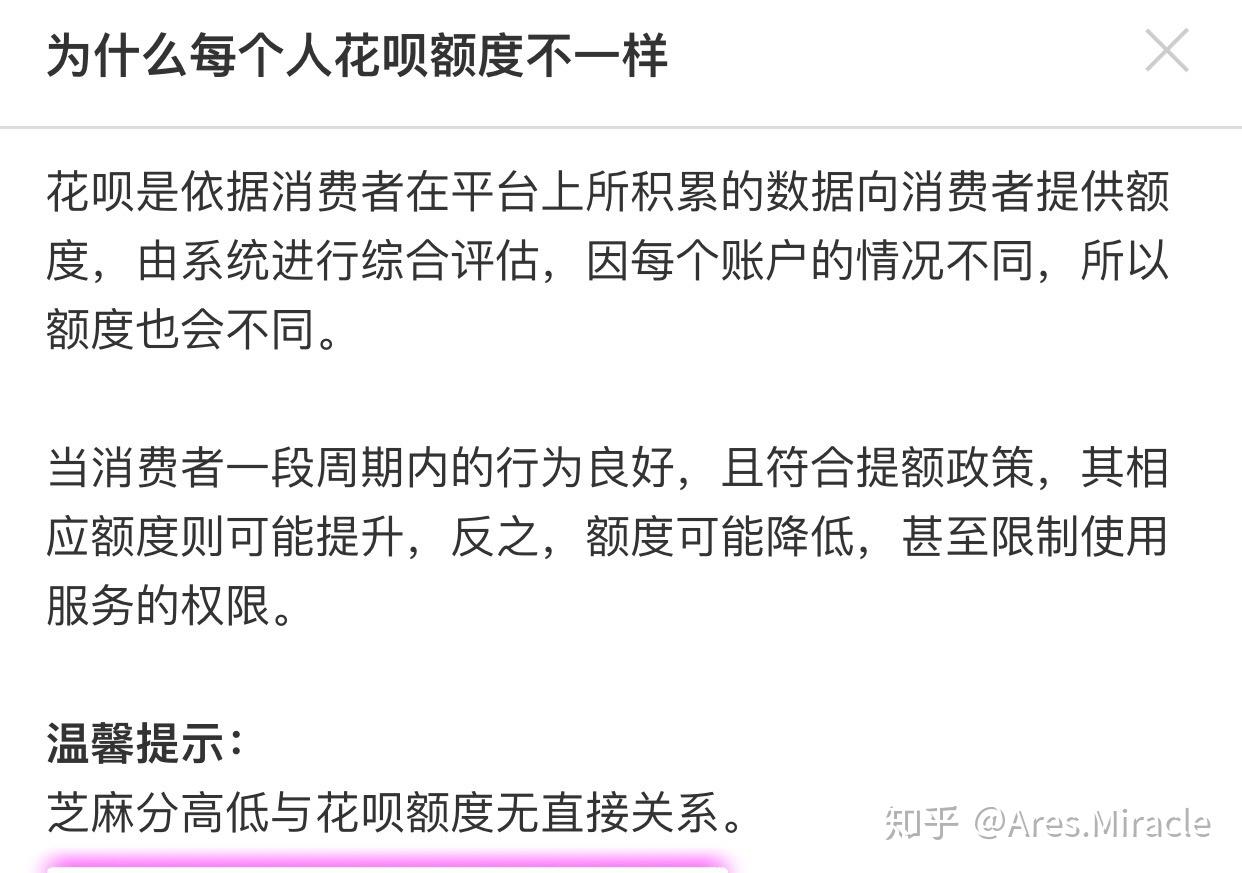

要问有什么诀窍 芝麻信用只是一个参考

支付宝13⭐星资料填满以后

关键还是以下几点

1.你在支付宝有没有钱

你钱多了 人家自然愿意多给你额度

Eg.个人实际例子,7月5号刚给我从27000提到31000,7月25号又提了一次,提到36300,思来想去要问为什么,大概率是因为我又在支付宝存钱买理财了

2.你的消费能力以及使用频率

你得消费能力高了,自然会给额度再吸引你消费,假如你一个月的实际消费只有1000-3000那么,就算给你一个10000的额度 你也不会用,所以就不给你更好的额度咯

3.工作单位

国企.央企.公务员.事业单位

这一类工作相对稳定的职业,支付宝对你也比较放心,也会给予相比其他职业更高的额度

4.年龄

如果你本身年龄较小(25岁以内)会认为你没有成熟的健全的财富,消费观念,容易超额消费,过度消费,造成大量欠款无力偿还,因此低年龄不容易拿到较高的额度

这是我最近的花呗账单节选

每个月的花呗消费笔数在60~90笔这个区间

总之 信用分只是一个参考分 影响不大

反观 你在支付宝有没有存款

你的月均消费额度,笔数才是决定额度的尺度

2019.05.15

今天我的花呗额度从23000给我升到了27000

2019.07.05

2019.07.25

发现支付宝又给我提额了 这次提到了36300

2019.10.28 花呗毕业

注意:以前内容仅仅是个人长期使用后总结的观点

适用于大部分人,而非是所有人,总会有那么一些特殊人群,不在范畴以内 |