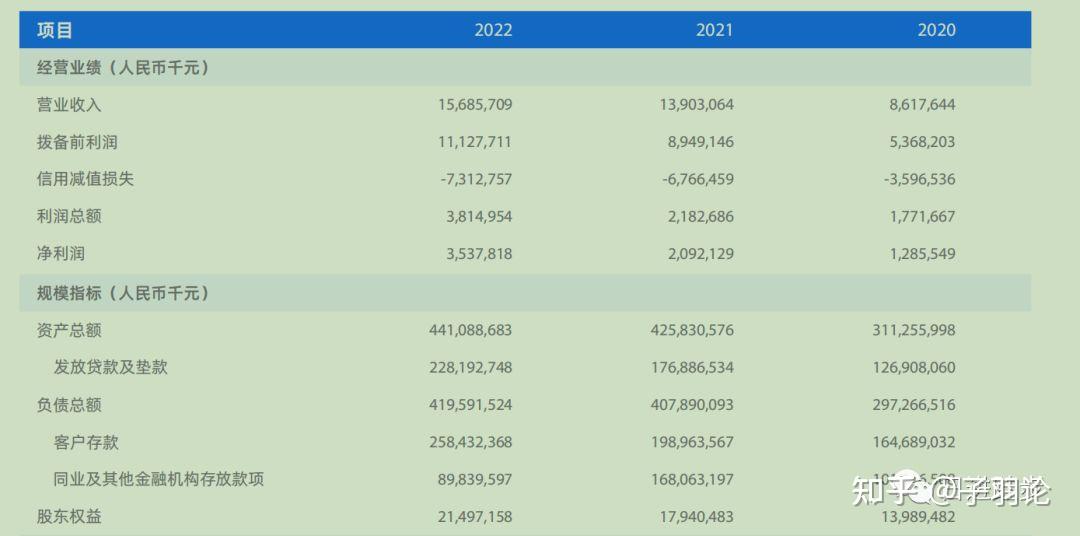

1、经营概况2022年末,网商银行资产总额4,411亿元,其中贷款2,282亿元,同比增长29%,负债总额4,196亿元,其中存款2,584亿元,同比增长30%。全年营业收入157亿元,同比增长13%,净利润35亿元,同比增加69%,年末不良贷款率1.94%,比上年有所上升。截至2022年末,网商银行历史累计服务小微企业和小微经营者客户超过5,000万户,其中新增贷款客户中首次在商业银行取得经营性贷款的客户比例超80%。

2、会计数据与财务指标摘要

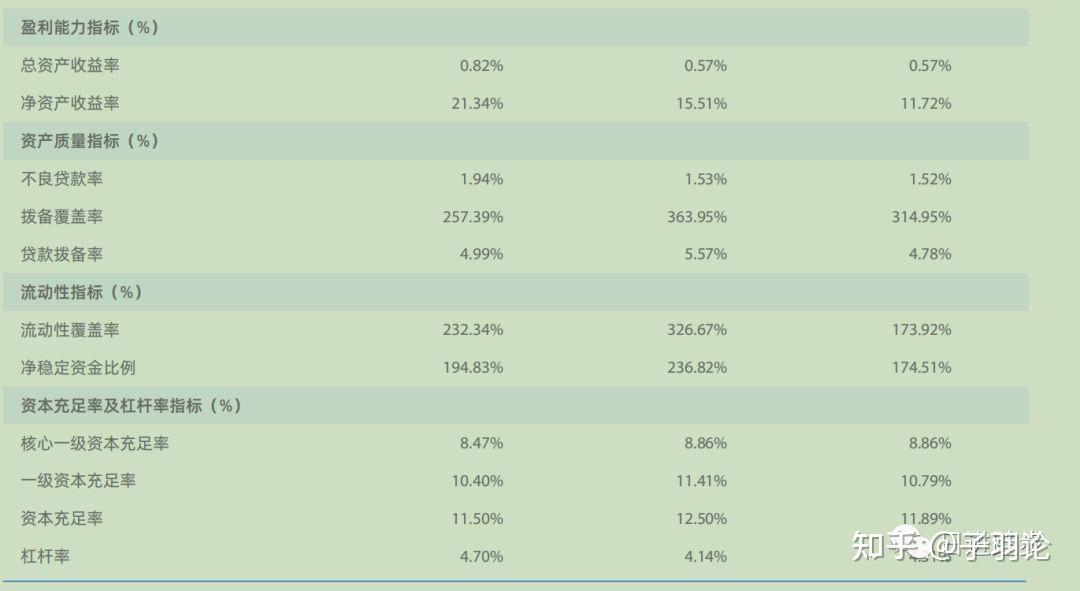

截至2022年末,网商银行资产总额4,410.89亿元,比年初增长152.58亿元,增幅3.58%;其中贷款余额2,281.93亿元,比年初增加513.06亿元,增幅29.01%。负债总额4,195.92亿元,比年初增长117.01亿元,增幅2.87%;其中一般存款余额2,584.32亿元,比年初增加594.69亿元,增幅29.89%。全年实现营业收入156.86亿元,同比增长12.82%;实现净利润35.38亿元,同比增长69.10%。截至2022年末,不良贷款率1.94%,比年初上升0.41%。资本充足率11.50%,比年初下降1.00%。

3、资产负债分析

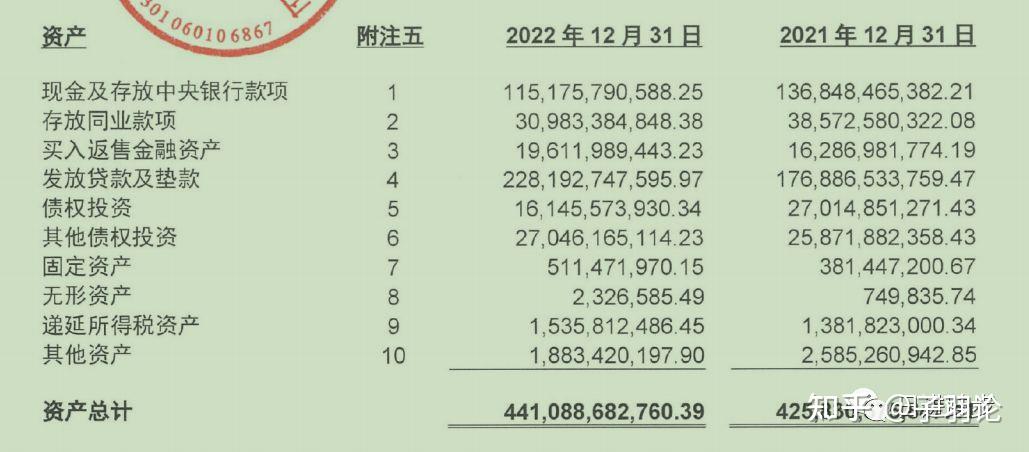

总资产4400亿,贷款2282亿,占比大概刚刚50%,负债4200亿,客户存款2584亿,略微超过50%;利息收入177亿,利息支出65.6亿,贷款以外的资产收益率较低,现金及央行款项1152亿,利率低,310亿的同业利率也低,196亿的买入返售也低,其他债权和债权投资相对较高,但金额不大,贷款利率7.7%左右,由于余额可能偏高,日均资产可能远低于2282亿,实际投放利率可能8%左右,估计。

存款方面,一般存款2584亿元,利息支出65.56亿元,不考虑其他负债,利息成本大概是2.53%,实际可能比2.53%更低。这个成本也算正常了。

4、营业分析

总体看公司净利润35.37亿元,其中手续费和佣金净收入38.7亿元,如果没有此部分收入,网商银行的贷款收益居然是亏钱的,如果跟微众银行一样,手续费是负的,补贴客户,那全年巨亏。

公司全年利息净收入111.24亿元,信用减值损失73.13亿元,剩余40亿元左右,连研发及业务管理费都无法覆盖。这个经营业绩,不知道如何好意思说自己不良率行业领先的。重点看看不良贷款,公司不良贷款率1.94%,44.27亿元,如果加上73亿元的信用减值损失,实际生成的不良率已经到了5%了,(21年为27亿元),拨备覆盖率257.39%,计提拨备114亿元,相比去年363.95%大幅度下降,计提拨备98.28亿元。如果拨备覆盖率和去年相同,应该多计提47.14亿元,那22年又是亏损的了。如果这样看,马老板之前说的如果银行不改变,那就来改变银行,这个业绩很难说好了。不知道他们的科技投入在哪里,风险控制在哪里,如此多的数据运用在哪里。这样下去23年的网商银行可能开始亏损了,个人觉得只有管理好自己的风险,才能更好的支持实体经济,希望能有好转吧(个人觉得比众邦银行还差。。。)

(转自“日进跬步”) |