发现大家没有看明白最后的结论,所以写在最前面

选出的股票在写报告之时依然是高估,意思是不值得投资/需要等待跌破估值,次年亦须重新分析。

2. 所有标的都是服装零售业,如果这个行业面走下坡路,一个点无论怎么努力都是有限的。

3. 过去几年新零售新品牌新渠道是变革期,所以零售店铺逻辑已然失效,需要建立新的模型。 <hr/>看了不少技术分析的,我作为价值投资者也来发个言吧。

我的原则是:

- 1. 不了解公司经营状况的投资都是投机。

- 2. 第一要义:不要赔钱。

1.选股逻辑

- 首先标定一个行业,了解该行业的供应链,市场定位分类,商业模式等等,最好是你比较容易理解的。本文用的例子是非常好理解服装零售行业。

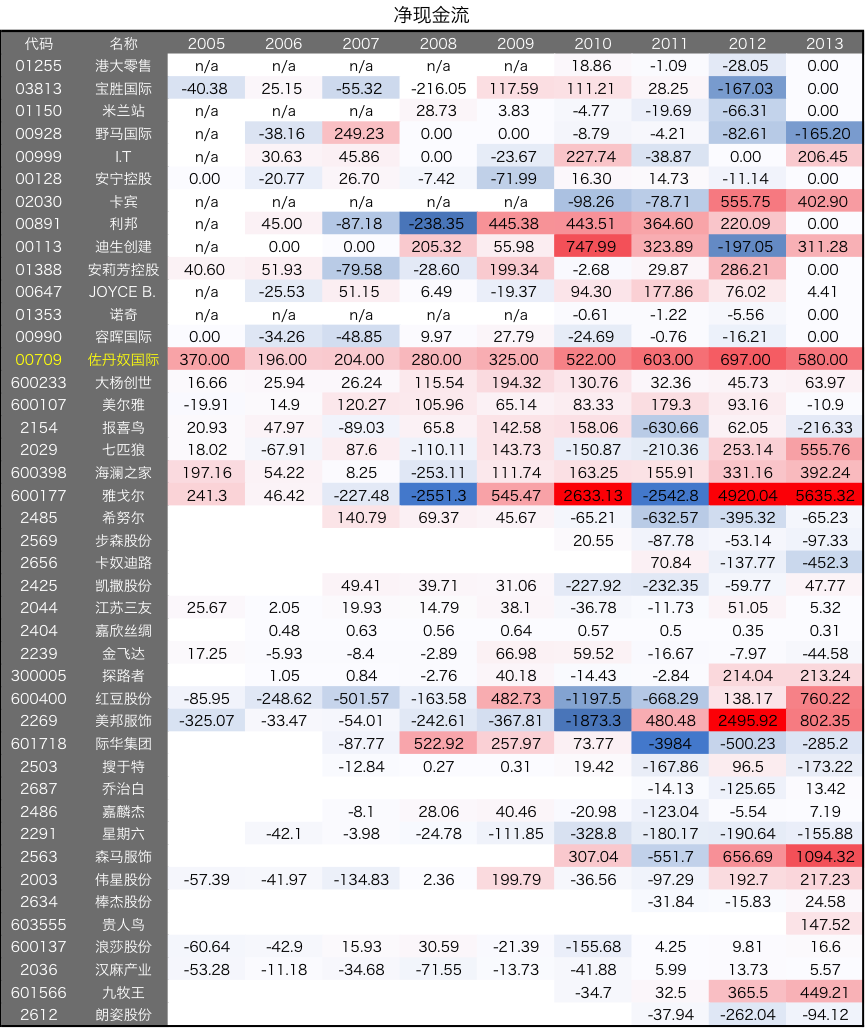

- 此行业内根据十年净现金流FCF、投资回报率ROIC、毛利率、三费占比对行业中所有的公司的竞争力有一个初判断,选出最有竞争力的几家。我个人喜欢每年有较稳定净现金流、负债少的公司,也有人喜欢资产增长快的公司,看个人喜好。

- 选好公司后对其经营状况、财务指标进行分析,作出估值。

- 等待熊市暴跌到估值价位后买入,长期持有等到牛市分阶段卖出。

举例:服装行业选出来唯一净现金流稳定的:佐丹奴国际

投资回报率不是最高,但是十年稳定。

毛利率体现产业链的环节以及不同定价权。

三费占比体现管理效率。

2.公司定性分析

2.1 公司在行业中不可复制的竞争力的分析(护城河)

近我国服装企业的品牌意识虽然不断加强,但中国服装行业目前还只有有限的几个具有品牌认可度度公司,即使是这些公司能真正把品牌认可度转化为定价权度程度也及其有限,佐丹奴也不例外。相反,国内工人劳动成本上升,佐丹奴提高的售价都无法抵消成本的上升,加之销量减少最终导致了2014年毛利的降低。

服装行业技术壁垒很小,不存在技术壁垒。

不存在政策垄断优势

服装产品,除非是超高端定制,没有转化成本。

如果有具有竞争力的供应链和销售渠道会是优势,然而目前供应链同质化,线下销售完全竞争,没有网络效应。

从量化的角度来说,毛利率、销售费用很大程度是由产品类别定位决定的,而不同的产品定位的目标市场量不同,高定位的品牌很可能会不被市场接受,高的毛利率公司并没有将其转化为现金流,整个服装行业几乎都没有护城河。并且每年的盈利和短期的公司产品策略相关,策略失误则可能造成营业额的下降。

毛利率和三费占比的参考意义有限,而佐丹奴的毛利率与三费占比单纯从数据上看,在行业中处于中等的位置。定性的说,佐丹奴没有护城河。

2.2 公司业务分析

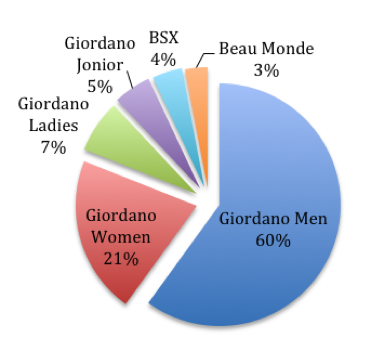

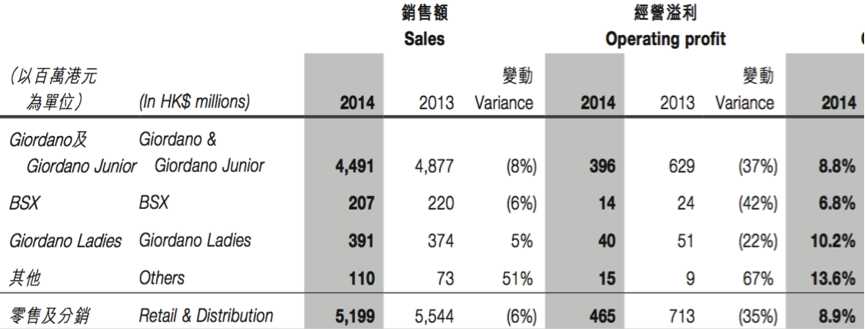

佐丹奴集团的主要业务是经营零售和批发Giordano(佐丹奴)、BSX(佐丹奴年轻潮流品牌), Giordano Junior(佐丹奴童装)、Conceptsone(佐丹奴高级男装品牌)以及Giordano Ladies(佐丹奴高级女装品牌)这几个品牌的服饰和配衬品。

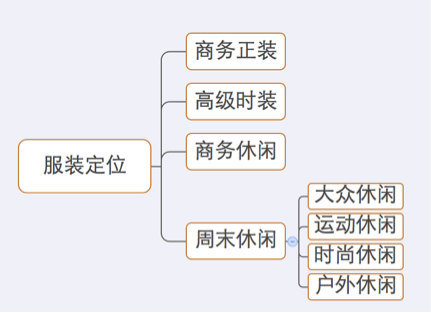

现有市场中主要服装产品的分类和定位:

- [商务正装]包括在正式商务活动及高级商务会晤期间所穿着的商务服装,如包西装套装、燕尾服宴会装等类型的服装系列。此类服装的市场需求量小,而价值较高,毛利率高。在中国商务正装的品牌在成长中,在所有类别中,男装品牌表现普遍高于女装,但并未出现可以在国际市场竞争的高端品牌。

- [高级时装]也被人称之为“明星服装”,因为这类服装往往价格高昂,诸如各类时尚晚宴及高级典礼之中进行穿着。此系列服装以奢侈、豪华为设计特点,大多以个人订制订购为经营模式。服装行业的高端市场,在国内几乎是空白。

- [ 商务休闲]系列是近几年国际消费市场中越来越推崇的着装方式,适合多数外企和国际化企业的标准要求。这部分市场可以认为是中端市场,国内有出现如歌力思等品牌,但市场品味和购买力依然决定了需求量的不足,而具有一定购买力的客户会倾向国外品牌,体现了国内品牌经营力的不足。

- [周末休闲]还可进行细分,以现今市场中所出现的休闲类型大致可分为:大众休闲(佐丹奴、班尼路等)、运动休闲(李宁的专业运动休闲、 Lacoste的网球休闲、Wolsey的高尔夫休闲)、时尚休闲(如Only、Vero Moda)、 户外休闲(如Paul Shark的海洋休闲 、Jeep的野外休闲)等。国内现在主要的品牌都集中在周末休闲的定位,过度竞争,品牌影响力不足。

- 中国服装业的大多数公司是无品牌的OEM代工公司,如金飞达,为各个服装品牌的上游供货商,随着人工成本的持续上升,竞争力逐渐减少,受到如越南、柬埔寨代工厂的低价竞争,前途惨淡。

佐丹奴品牌定位处于上图中周末休闲中的[大众休闲],而公司又采用了多品牌策略,分别以品牌、潮流、廉价为主打进行针对不同客户群的推广。

佐丹奴简约休闲男装原是主打业务,简约休闲女装次之,但近几年随着业绩的不理想,公司逐渐开始推广童装、潮牌BSX、廉价简约品牌Beau Monde。

最各品牌新表现如下:

2014年Giordano 系列店铺在减少,销售额也在下降,而包含Beau Monde在内的其他品牌的表现增长较快。

传统服装零售行业首当其冲遭到电商冲击的是低端市场,而佐丹奴开始打开网络渠道的同时,推广的Beau Monde廉价简约品牌,是比较适应网购的。因为客户选购价格高一点点时尚女装、高端男装时,出于合身程度和品质保障更可能会有试穿需求。

2.3 营销渠道

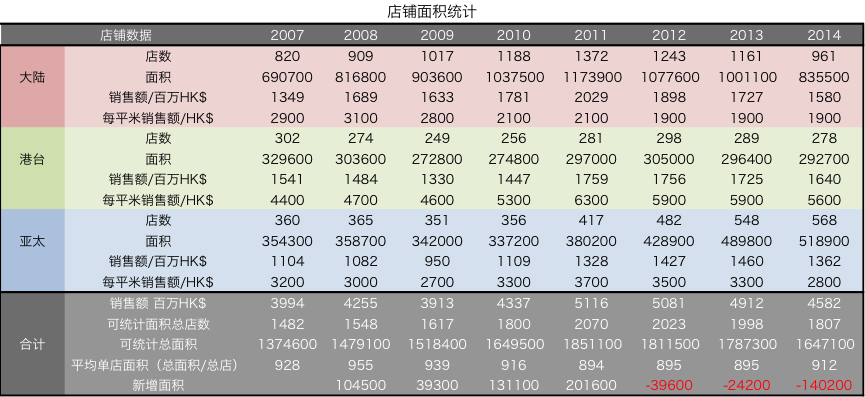

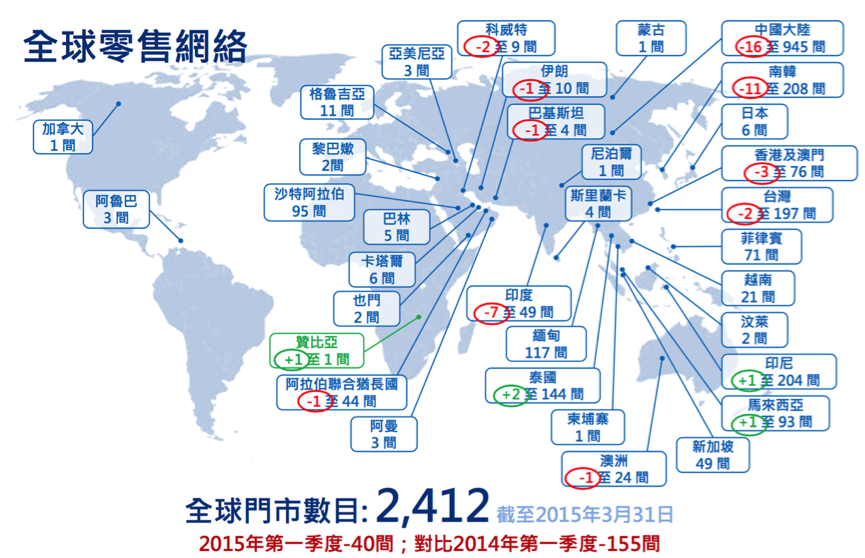

集团的零售市场遍及大中华,韩国,东南亚,菲律宾,新加波,印度,加拿大,澳洲,中东等全球34个国家及地区,截至2015年3月31日全球门市数目为2412间。

佐丹奴服装产品的营销渠道主要采用四种方式:自营型、代理型、加盟型及无店铺货品批发。

- [自营型]的营销方式,企业对店铺控制更加紧密,方便统筹管理,投入成本高,风险独立承担。

- [加盟型]的营销合作关系是自营与代理之间的结合体,其中既会有企业方的资源及资金投入,也会相应的借助合作伙伴的区域优势进行营销推广,投入中等,风险共同承担。

- [代理型]营销渠道以来于合作伙伴的品牌营销及管理,以及在经营地区的经营网络与背景,双方之间的合作紧密度依据产品在市场中的盈利表现而定,企业对代理者的管理较弱,多是指导与辅助关系。

- [无店铺货品批发]对于超小型代理商,佐丹奴提供批发供货的合作模式,积压存货不予回收退款,销售风险由买家独立承担,利微而无风险。

2.4 增长分析

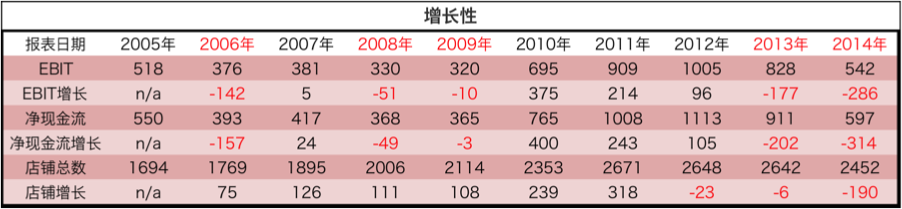

从EBIT和净现金流的增长来看,10年内有5年为负增长,而最近两年店铺数量、EBIT、净现金流都有所下降。不过值得欣慰的是2015年5月12日最新的季度报表中,店铺数量减少的情况下,中国大陆、港台地区、亚太其他地区、向海外批发的销售额均比去年同季度业绩有所增长,中东地区持平,总体比上年同季度营业额上升8%,净现金流上升21%。上升主要依赖于提高的库存流转效率,和更正的产品组合决策,而接下来的季度表现还有待观察。综合并不能草率地认为公司的业务进入长期的衰退,也不能过于乐观认为2015营业趋势将增长。

以上销售额为可统计面积的1807间店铺销售额总额、EBIT总额,而实际店铺有2452间,未统计面积店铺位于除中国大陆、港台、亚太以外其他地方。

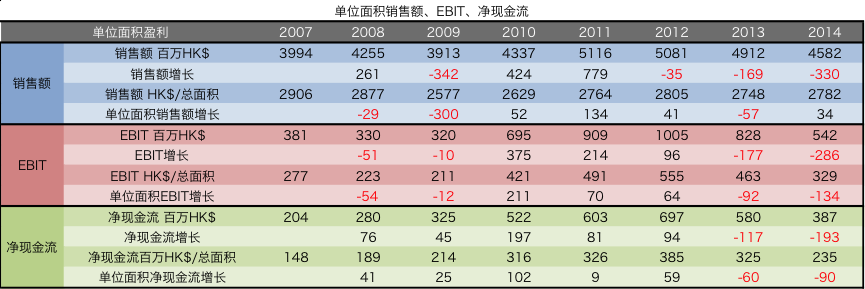

整体可以看一下单位面积的销售额、盈利、净现金流状况,其单位面积的EBIT效率在2009年有个轻微的下降,后逐年回升,2012年再次开始下降。

由于每年的EBIT是波动的,如果每次都用EBITn-EBIT1来分析增长性,则增长性会过分依赖于当年数据。我喜欢用多年数据拟合趋势,计算增长:

从数据上看,取任两年计算EBIT增长,最大达百万700 HK$左右,最小则低至-500 百万HK$,显然是不合理的。取多年数据拟合,则可知平均每年EBIT增长为52百万HK$左右,而平均每年资本开支为107 百万HK$。用拟合每年EBIT增长除以每年平均资本开支可得:0.48

即:每投入1得资本开支,可以得到48%的EBIT增长。

但近两年盈利下降,为了保守起见,定性佐丹奴的增长性为[无增长]。

2.5 风险分析:低风险

佐丹奴近十年ROIC均大于18%,平均达到25%,盈利稳定波动小。

佐丹奴流动比常年较稳定保持在2~3之间,不存在短期偿债困难的风险。

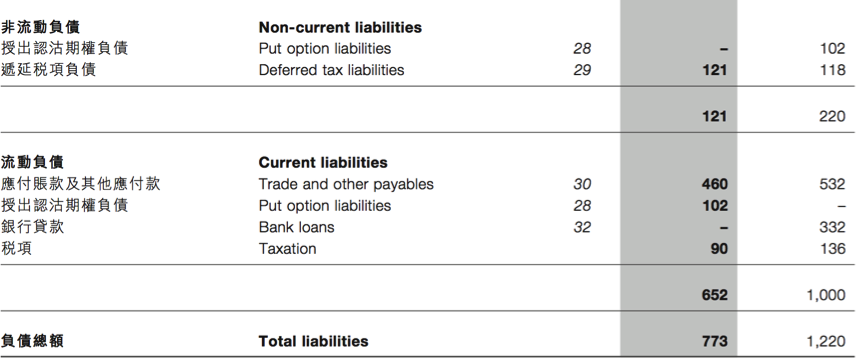

佐丹奴资产负债率长期稳定在32%以内,负债不高。从负债结构来看,流动负债为授出认沽期权、递延所得税、应付税项,均是无息负债,而银行贷款已于2014年还清;非流动负债2014年只有递延税项。综合来说几乎没有债务压力,资产安全风险低。

佐丹奴拥有若干海外业务投资, 其净资产易受外汇换算风险。

佐丹奴信贷风险主要来自银行存款、应收账款及其他应收款、租赁按金、及应收关联人士款项。该等结馀之账面值为就金融资产所面对的最高信贷风险。于2014年12月31日,所有银行存款均存于优质财务机构。

零售销售一般透过现金、普及信用卡或有信誉及分散之百货公司付款。佐丹奴仅与具备良好信贷记录之批发客户进行信贷销售,信贷期为30-60日。

无重大信贷风险。

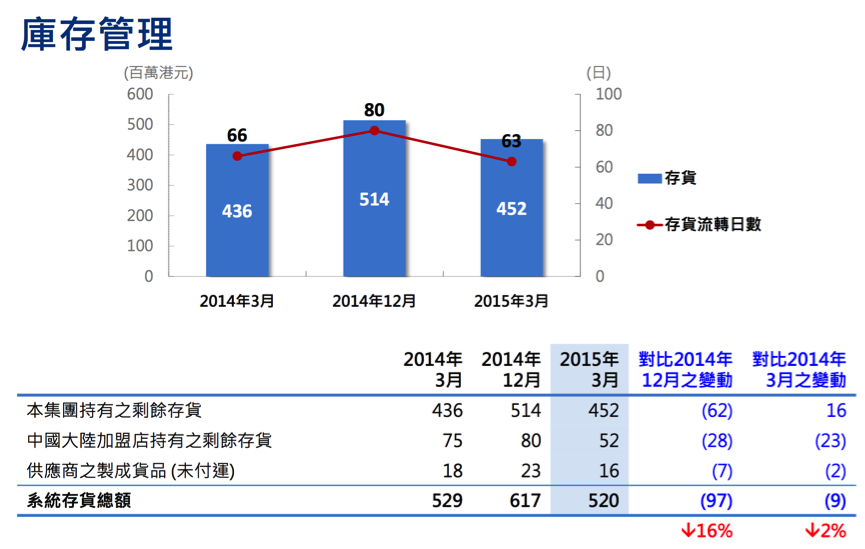

从2013年开始,佐丹奴把控制存货作为主要任务之一,连续两年存货下降。据2015年第一季度报告,2015一季度存货比2014年末已有下降,虽然存货价值高于去年同期,但存货周转天数有所缩短。

从资产结构结构来看存货占有的比重基本稳定,没有明显积压的情况。

佐丹奴面临股本价格风险,由于佐丹奴集团所持有之投资于合并资产负债表中被归类为可供出售或于损益账按公允值处理之金融资产所致。

倘可供出售之金融资产及于损益账按公允值处理的金融资产之公允值各自有增加/减少5%的改变,且其他可变因素均维持不变,则集团截至2014年12月31日止年度之权益将增加/减少75 万港元(2013年:70万港元)及净利润将增加/减少140万港元(2013年:140万港元)。

2.6 管理层综合分析

上表ROIC红色为正,红色越深ROIC越大,蓝色为负值。从整个服装行业来看,盈利状况实在是一片惨淡,与中国服装行业缺乏品牌竞争力与过度竞争有关。

从ROIC的角度来说,佐丹奴相对表现是非常优秀的了,近十年有九年ROIC都在20%以上,并且有三年达到30%。观察佐丹奴的资产结构:

可见其现金充沛,固定资产占比不高,无形资产占有一定比例,虽然不至于带来护城河,但也部分体现了其品牌认可度度。

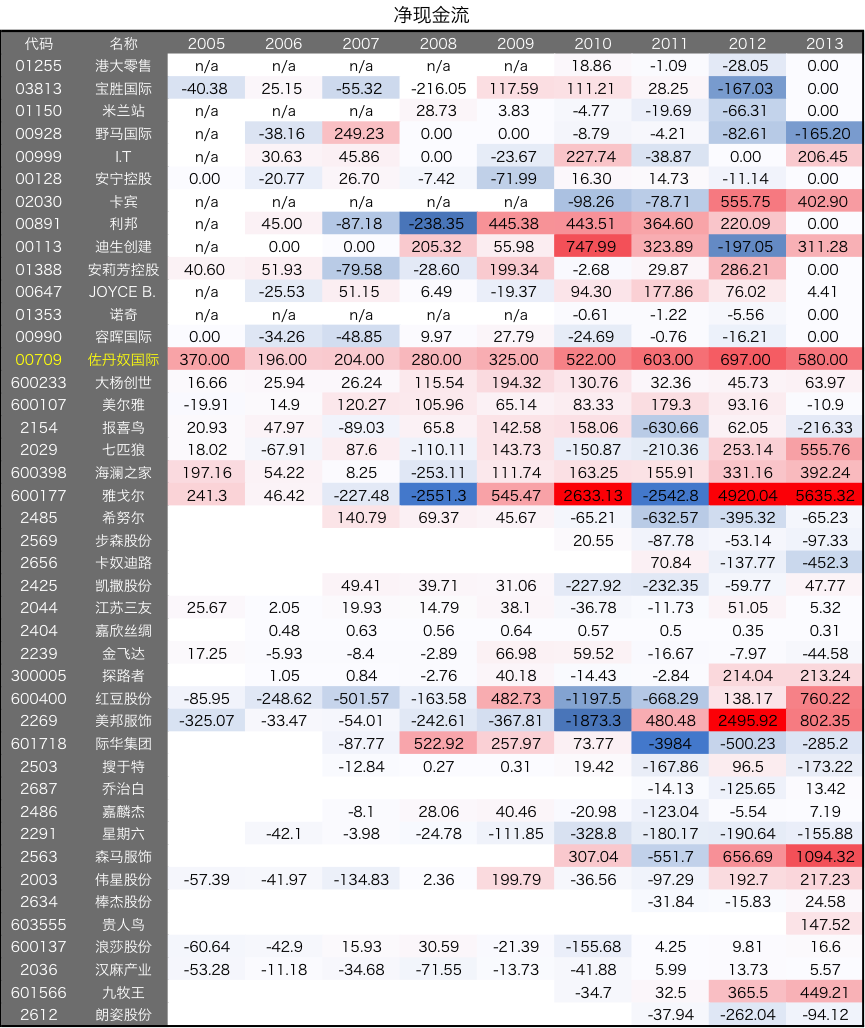

观察净现金流,红色为正,颜色越深约大,蓝色为负值。可以看到佐丹奴的现金能力在整个服装零售行业是唯一一家连续十年保持正仅现金流,且净现金流比较稳定的公司,基本上保持在200百万HK$以上。

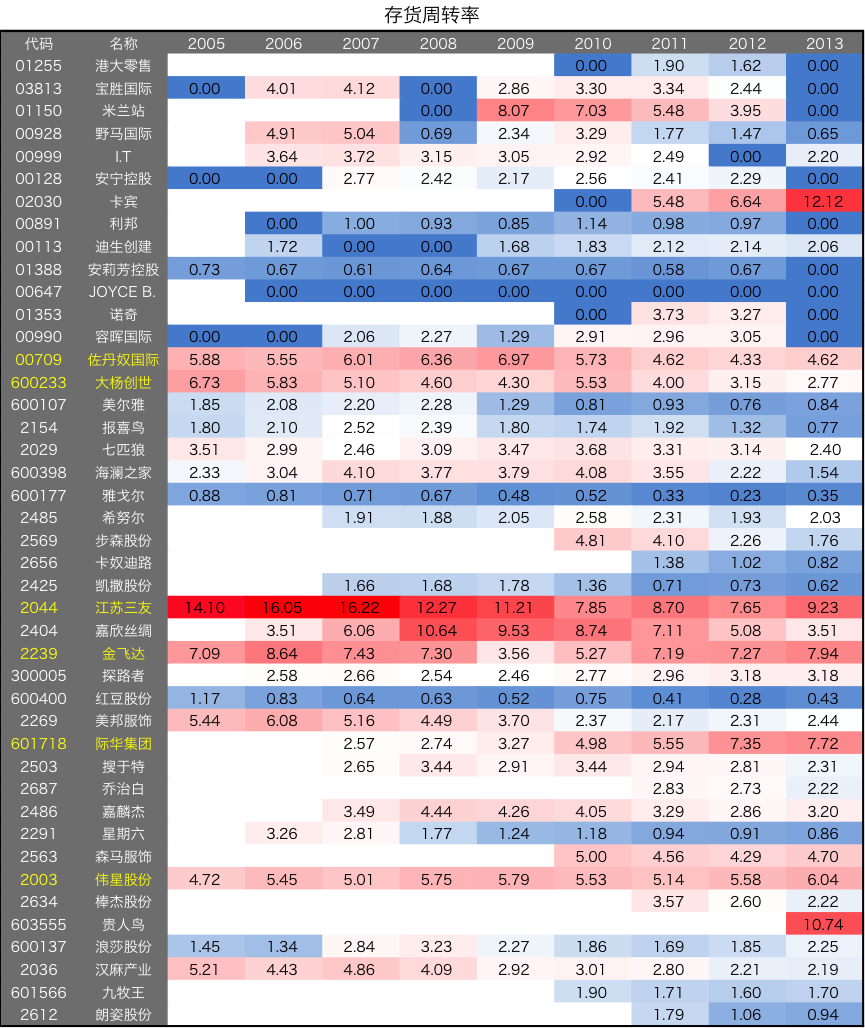

在风险评估中,已分析过佐丹奴偿债能力强、应收账款合理无信贷风险。而服装行业的生命是存货周转效率。比较各个公司的存货周转率,最大值为红色,最小值为蓝色,中等为白色:

从图中可知其中存货周转率具有相对优势的公司有佐丹奴、大杨创世、江苏三友、金飞达、际华集团和伟星股份。但这些公司中,仅有佐丹奴和大杨创世是以经营品牌服饰为主营业务,而其他几家多处于产业链上游,提供原材料加工、服装代工等业务,而上游的品牌附加值是比较低的。

再看上文资产结构图中的存货占比,一直处于可控的阶段,并且基于2015年最新季报,存货依然是管理层注意控制的部分,而佐丹奴2015第一季的存货周转天数比去年继续有上升。

所以佐丹奴的存货周转效率具有一定的相对优势。

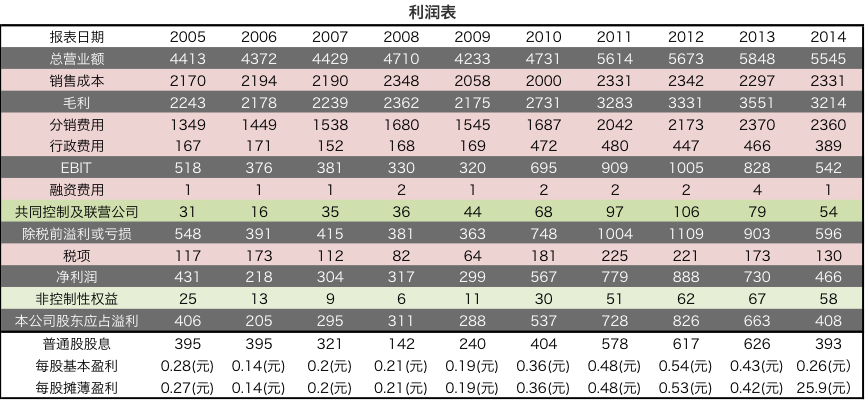

从杜邦方程来看,佐丹奴的净利率先有所上升,但最近两年逐年回落,但整体还是可以接受的。资产周转率还不错且比较稳定。杠杆比率低,现金充沛,并且在2014年偿还完了所有的银行贷款,负债很轻松。

ROE在2010~2013一直保持在20%以上,但2014下降到了15%。没有绝对品牌护城河和成本优势,但在整个服装和行业中,管理是相对优秀的。

股东回馈

整体来说佐丹奴对股东的回馈还是不错的,分红与净利润基本匹配,没有大量保留现金情况。

3. 公司保守估值

佐丹奴拥有的店铺总数如下表:

但佐丹奴只提供了大陆、港台、亚太其他这三个最大市场的店铺面积,2014提供面积的店铺为1807间,而实际的店铺总数为2452间。若仅以统计面积来分析整个公司的EBIT和净现金流必然无法反映其他市场的约600间店铺。

不过可以思考补救方法。针对统计面积的部分,佐丹奴统计了这些店铺单独的销售额,借助这些数值可以分析各个参数间的相互联系。

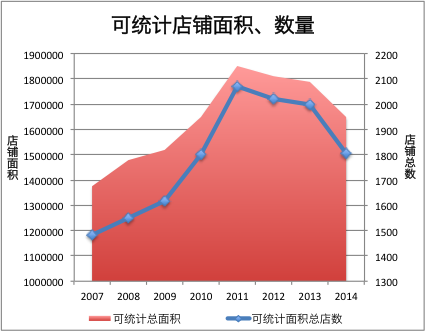

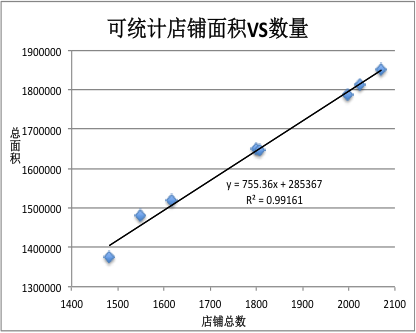

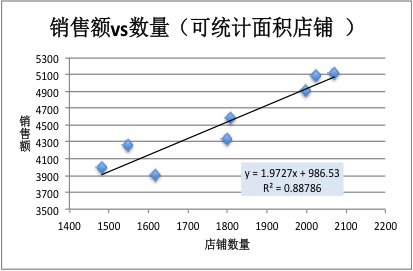

首先比较可统计面积的店铺,和面积的关系:

从上图可以看出,店铺数量和店铺面积基本正相关,在线性拟合的过程中,R平方达到了0.99。R平方值也称为决定系数,是趋势线拟合程度的指标,它的数值大小可以反映趋势线的估计值与对应的实际数据之间的拟合程度,拟合程度越高,趋势线的可靠性就越高。R平方值是取值范围在0~1之间的数值,当趋势线的 R 平方值等于 1 或接近 1 时,其可靠性最高,反之则可靠性较低。

店铺面积与对应数量的线性拟合决定系数高达0.99,说明拟合可靠性非常高,两者关系为线性增长。由此可以推断,在提供了面积的店铺中,[单位面积的销售额]与[单位店铺的销售额]之间也将是线性关系,乘以了平均店铺面积的系数以及一定截距。

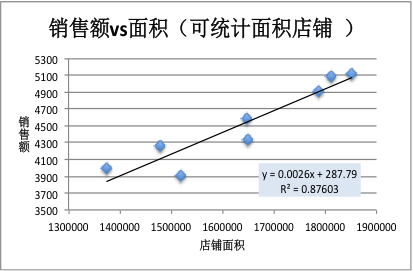

验证:

可统计店铺的销售额与面积的拟合决定系数为0.88,销售额与数量的拟合决定系数为0.89。可以认为,平均店铺面积是相对稳定的,并且每年新增、关闭的店铺大大小小都有,大小店铺对店铺平均面积的影响对冲,整体保持稳定。那么销售额对于面积的分析,可以用销售额对应的店铺数量代替。

假设未统计面积的店铺(约600间)其盈利能力和提供面积的店铺(约1800间)相当,则可以用总盈利状况结合总店铺分析:

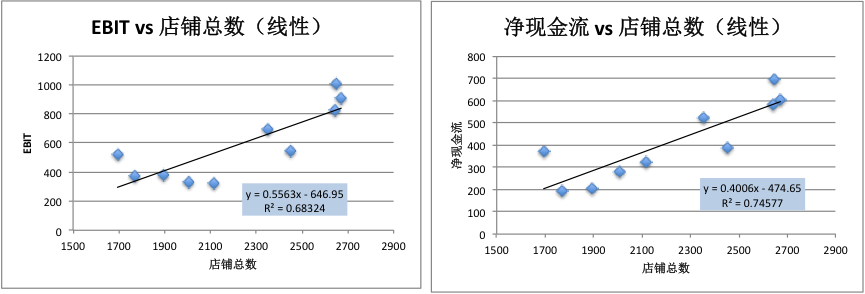

从上图可知,EBIT、净现金流与店铺数量具有一定的正相关,但具体相关性还需进一步拟合。根据小熊的方法是计算单位面积的EBIT及净现金流,再乘以未来每年的店铺面积得到当年EBIT和净现金流。也就是说,假设EBIT与净现金流是呈等比、线性相关,拟合数据得到:

从拟合数据来看,平均每个店铺的EBIT为0.2727 百万HK$,平均每个店铺的净现金流为0.1926百万HK$。但是决定系数仅为0.5和0.54,可靠性非常有限,可以认为EBIT和净现金流的增长和店铺数量,并不尽然是简单的等比例关系。

如果取消[等比]假设,用最佳拟合的方法分析两者关系,得到以下结果:

EBIT与店铺数量以最佳拟合得到的决定系数从0.5上升到了0.68,平均单位店铺增加带来的EBIT为0.5563百万HK$,而在店铺数量为0时,EBIT为-646.95百万HK$。也就是说,和等比假设不同,最佳拟合表明,在店铺数量为0的时候,EBIT不为零,而是处于亏损的。而当店铺数量达到一定数值的时候,EBIT才开始为正,随后再线性增长。这也是非常好理解的,因为除了对店铺的投入以外,公司还会有其他的成本和费用,店铺数量少时亏损是合理的。

净现金流与店铺数量以最佳拟合得到的决定系数从0.54上升到了0.75,平均单位店铺增加带来的净现金流为0.4006百万HK$,而在店铺数量为0时,净现金流为-474.65百万HK$。

两种方法比较,最佳拟合公式具有负截距,高系数,在店铺数量减少的情况下更加保守,并且决定系数高更符合真实情况;而在店铺数量增加的情况下,等比的方法更加保守,而决定系数略低。而佐丹奴近几年店铺数量一直在减少,并且管理层表示未来将继续关闭亏损店铺,在这种情况下,用最佳拟合公式可以更加保守、可靠地反映未来EBIT和净现金流。

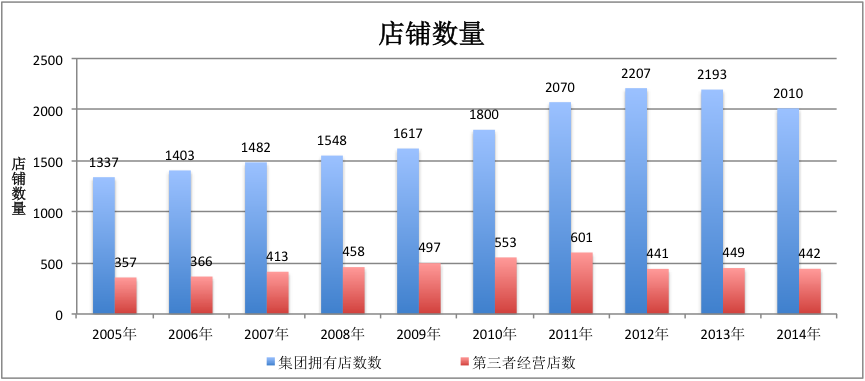

佐丹奴的第三方经营店铺在从2005年开支持续增多,于2011年达到顶峰601,2012骤降到440间左右,近三年稳定保持在此数量,可以大致认为达到平衡。

第三方的经营和代理店铺对营业成绩比佐丹奴本身更加敏感,因为在店铺业绩不如意时,损失一定程度被代理商消化,佐丹奴已然可以从加盟费和批发给小型代理商的货品中获利,无论产品销量如何。

基于上述原因,佐丹奴集团拥有的店铺数下降比代理店铺慢1~2年,从2009年开始有小幅趋势,而2010年减少约200店铺至2010家。

根据最新2015年第一季度的报告,店铺面积继续下降了40间,总数降至2412间。根据管理层的解释,店铺改造主要是关闭过度竞争和亏损的店铺,同时在发展较好的新兴市场如印尼、马来西亚、泰国、赞比亚开拓新店,但开新店策略信心有限,比较保守。综合来说店铺依然处于净减少。

关闭持续亏损的店铺短期来说,会在当年利润表中增加额外的折旧,但长期来说,可以节省未来须支付于该亏损店铺的销售、管理费用,此策略是对企业的健康盈利有益的。根据2015年5月12日季报,在店铺减少的情况下,销售额比2014同期销售额有所上升。

综合来说,佐丹奴未来三年店铺数会继续下降。悲观地假设未来三年每年关闭200间店铺。根据之前的拟合关系,计算出对应的EBIT和净现金流:

综合来说,该公司的含安全边际的估值为2548.35~3204.9百万HK$。

此估值是过于保守的,也就是当市场给出这个价格的市值应该就是极好的投资机会,然而目前市值6000m+。综上,虽然公司经营还不错,不过目前价格太贵,所以说每一个价值投资者都在等待熊市的暴跌。

不过每年关闭200家店铺这单一假设对EBIT和净现金流的影响太大了。并且要扩张可以用平均店铺盈利和现金来考虑,而关闭店铺关闭的都是亏损店铺,也就是说关闭了店铺后,平均每店盈利其实应该是上涨的,甚至总盈利可能都是上涨的。 但基于以上逻辑,就几乎用不到面积、店铺数量了。所以以上估值偏低。 根据最新季度报2015年一季度销售额有所上升,在店铺数量下降时忽略店铺数量/店铺面积影响,假设现金流未来三年基本持平,不过把安全边际稍微放大。这里我就不细化来了,有看官可以自己算来看看。

打个总结:

欢迎各路神仙批评指导。 |