原因很简单啊!

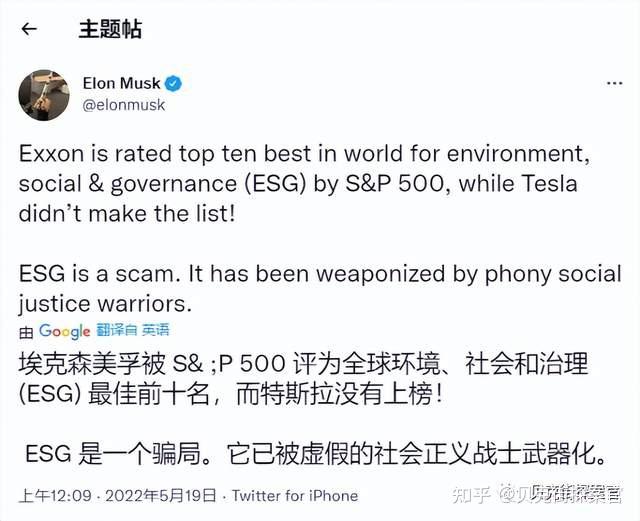

因为特斯拉被踢出了标普 500 的 ESG 指数!!

因为有很多大的资本是跟踪这个指数做被动投资的,所以一旦被踢出去,那就意味着很多资本要被迫卖出特斯拉的股票,那损失可就大了。

马斯克抨击也正常,可以理解。而且雪上加霜的一个新能源汽车企业踢出 ESG 指数已经很不靠谱了,少了一个总得加进来一个吧,加进来的还是石油公司,这就更不能忍了。

马斯克炮轰 ESG,说 ESG 是个骗局。那究竟 ESG 是不是个骗局呢?有立场我是赞同的,博眼球就没必要了。所以今天就聊聊这个问题!

代表新能源势力的特斯拉被踢出标普 500ESG 指数,而代表化石能源的埃克森美孚成为了标普 ESG 表现最好的 10 家企业之一!真是离了个大谱!这还是我们所认识的 ESG 吗?

更不服气的就是埃隆-马斯克。

他们打架到底谁对谁错?首先要明白 ESG 到底是什么?ESG 即三个英文单词的缩写:

●Environment|环境,包含气候变化、自然资源、污染以及环境治理;

●Social|社会,包含人力资本、产品责任、产品质量;

●Governance|治理,包含公司内部治理、公司行为和股东利益保护等。

通俗意义上来说,ESG 是一种投资理念,是衡量企业可持续经营能力的一种指标。如果说传统投资更关心的收益和风险,投资和决策都围绕着这两个维度展开,那 ESG 投资则在此基础上,增加了 ESG 影响力的维度。

投资者希望在追求财务回报的同时,也产生 ESG 影响力。

标普 ESG 指数,旨在结合企业绩效和 ESG 数据,选出市场上最具可持续发展性和长期回报能力的企业,形成投资组合,并推荐给投资者。这一指数共包含 307 家美国上市公司。

据标普道琼斯网站数据显示,标普 500ESG 指数至少被 16 只交易所交易基金(ETF)跟踪;标普的一项调查显示,截至 2020 年底,标普 500ESG 指数涵盖的资产规模为 117 亿美元。

这也是马斯克之所以如此气愤的部分原因。

特斯拉在被踢出标普 ESG 指数后,可能会对特斯拉股价造成冲击。同时,这也向外界传递了一个信号,特斯拉在 ESG 方面存在问题。

对 ESG 感兴趣的同学,可以听一下这门 ESG 优选课,课程会讲到」什么是 ESG?ESG 投资?ESG 在金融的应用?「...等等方面,内容很全面,是一门很好的入门课程。

那么标普 ESG 指数的这次操作公平吗?

这点上仁者见仁吧,不同的<a class="internal" href="http://www.zhihu.com/search?q=%E8%AF%84%E7%BA%A7%E6%9C%BA%E6%9E%84&search_source=Entity&hybrid_search_source=Entity&hybrid_search_extra=%7B%22sourceType%22%3A%22answer%22%2C%22sourceId%22%3A2790204145%7D">评级机构、金融机构、监管机构对 ESG 的有不同理解。同时,评价机构的设计者自身的价值取向,也会影响 ESG 评分。这也导致对于同一家公司的 ESG 评级,不同评级机构的评级结果差异颇大。

目前,全球 ESG 评级机构数量已超过 600 家,知名机构除了标普道琼斯指数公司,还包括摩根士丹利资本国际公司(MSCI)、KLD 研究分析公司(KLD)、汤森路透(Thomson Reuters)、Vigeo Eiris 等,很多的投资者是通过第三方 ESG 评估结果来进行投资。

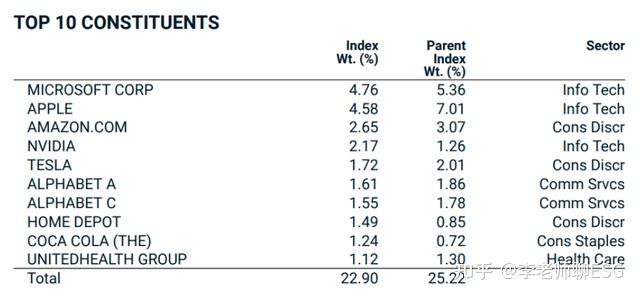

特斯拉引领了电动汽车的发展,加速了能源转型和节能减排,这点上有目共睹。所以其他的指数提供商会有不同于标普的态度。比如在 MSCI 的美国 ESG 通用指数(MSCI America ESG Universal Index)中,就给了特斯拉很高的权重,排第五位:

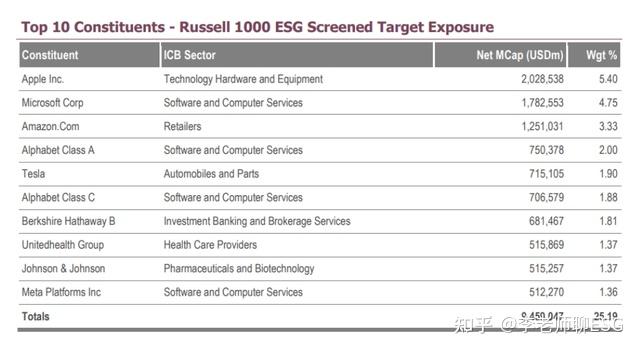

富时罗素 1000 ESG 指数也是如此,第五位:

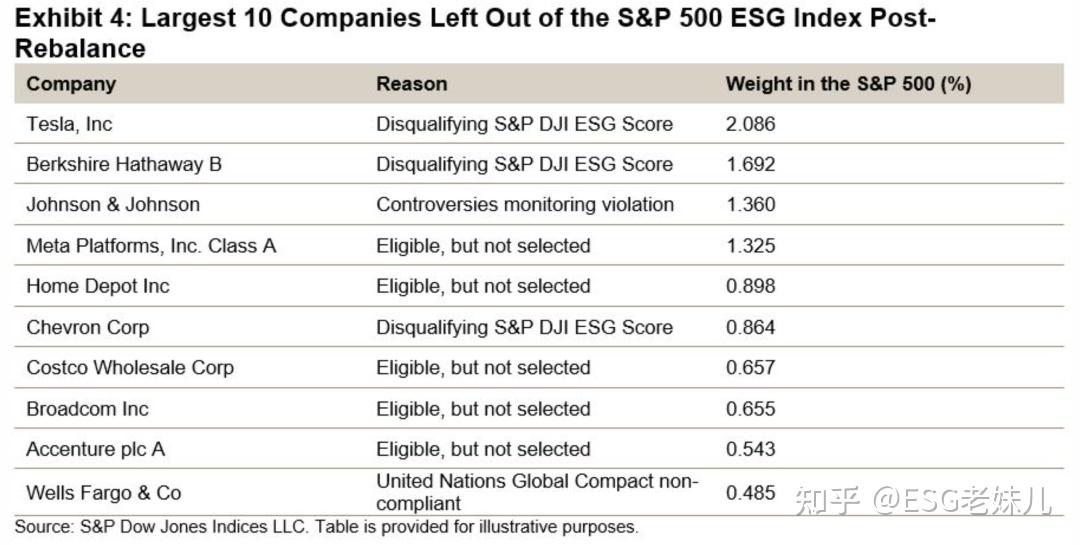

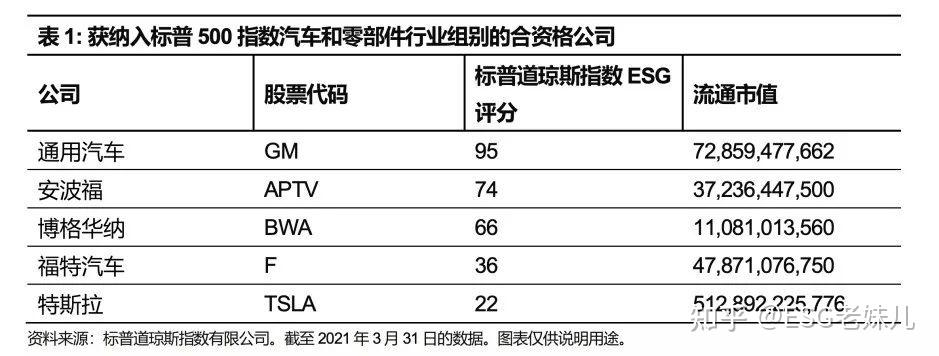

另外马斯克对 ESG 有部分误解。以标普 500 ESG 指数为例,特斯拉落选,而埃克森美孚成为了标普 ESG 表现最好的 10 家企业之一,这是因为相关的评选是按照行业组别进行的,特斯拉处于汽车和零部件行业组别,它的竞争对手是通用汽车、安波福、博格华纳、福特汽车。相比之下,埃克森美孚被编列在能源行业,两者之间并没有什么可比性。

那么,特斯拉在哪些 ESG 议题上的不足,导致它落选标普的 ESG 指数呢?

诚然特斯拉引领了电动车和清洁能源发展,对可持续发展有重大贡献。财报显示,特斯拉 2021 年从碳交易销售中赚取 14.65 亿美元。而如果根据标普道琼斯指数 ESG 评分标准来看,这次的操作(特斯拉被踢出标普 ESG 指数)是比较客观的。

指数的负责人 Margaret Dorn 在 5 月 17 日的文章中指出,特斯拉的 ESG 表现并没有显著变差。但是特斯拉存在一些旧有问题尚未解决。随着行业内其他公司 ESG 管理的改善,特斯拉就落后了。

根据 Margaret Dorn 的批评,特斯拉大致有 5 个扣分项:

第一,缺少减碳策略;特斯拉的产品,尤其是电动车,虽然在使用阶段由于电驱的效率的提高能减少大量的碳排放,但是在生产阶段还是高排放的,同时汽车报废时依旧会产生环境问题。而特斯拉似乎并未急于改善这些问题(目前从产业链、成本、技术等因素看改变也确实面临诸多困难)。

第二,商业行为准则方面的缺陷;最大的问题在于其董事会治理方面的著名缺陷。特斯拉的董事会成员,有超过半数是马斯克的亲戚和密友。严重削弱了董事会的管理职能。

第三,产品质量问题;作为特斯拉国内很早的一批车主之一,不得不赞同这个点,因为小问题确实很多。想想去年闹得沸沸扬扬的特斯拉的刹车门事件!而且美国国家公路管理局(NHTSA)也在调查中的特斯拉交通事故。截至 2021 年底,NHTSA 认定了 12 场与特斯拉辅助驾驶系统有关的交通事故。这将导致特斯拉召回一部分车辆。

第四,反歧视方面的缺陷;今年 2 月,特斯拉吃了反歧视的官司。多位黑人员工状告特斯拉的弗里蒙特工厂,在管理中存在「肆虐多年的种族主义」。这在白左盛行的美国东西海岸(华尔街和硅谷)是完全不能接受的。

第五,环境污染。特斯拉工厂曾多次被美国环保局(EPA)罚款,工厂排放导致的挥发性有机物污染,尤为严重。

[ 图:《洛杉矶时报》对特斯拉弗里蒙特工厂被美国环保局罚款的报道。]

考虑到这些扣分项,把特斯拉从 ESG 优秀企业的榜单中「下架」,似乎合情合理。

马斯克 VS ESG

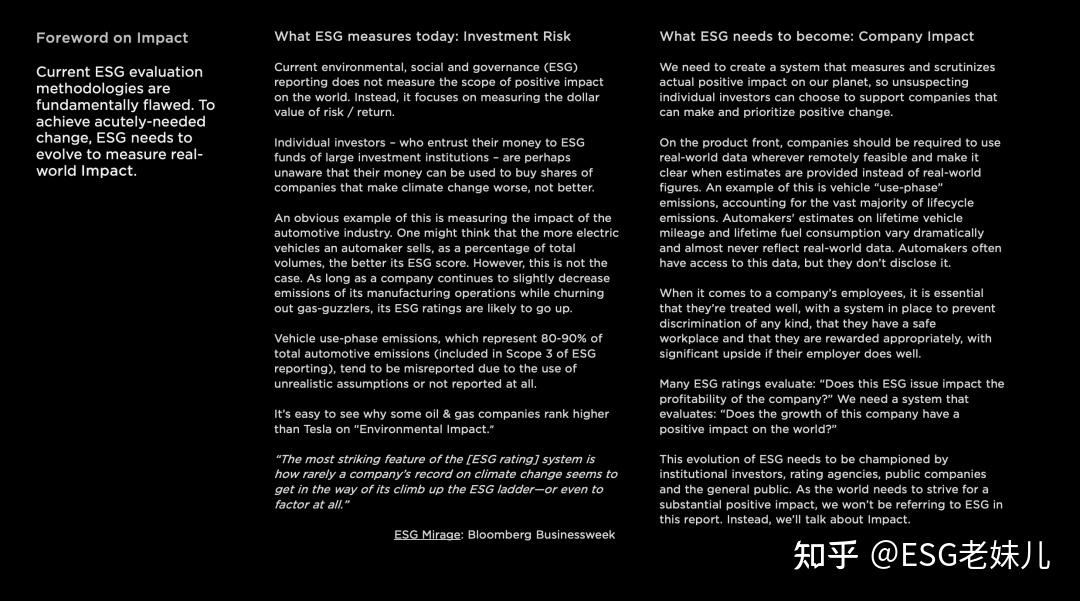

在特斯拉发布的《2021 年影响力报告》的开篇,引述了一篇批评文章的话:「当前的 ESG 披露规则并未衡量对世界产生积极影响的范围。相反,它侧重于衡量风险/回报的现金价值。个人投资者——他们将资金委托给大型投资机构的 ESG 基金——可能并不知道,他们的资金可以用来购买那些让气候变化变得更糟、而不是更好的公司的股票。」[引自彭博社刊登的批评文章《ESG 的海市蜃楼》(The ESG Mirage)。]

《ESG 的海市蜃楼》这篇文章对 ESG 的主要批评在于,ESG 评级内涵着一种「底线逻辑」,即它更看重一个公司是否达到 ESG 标准的底线。而且 ESG 评级和投资机构,会用投资收益/损失的量度,去衡量 ESG 风险/机遇的重要性。比如一家石油公司,只要在 ESG 的价值趋势之下不犯错、并且边赚钱边往好的方向努力,就能获得比特斯拉还高的评分。然而像马斯克这样一心想改变世界,但又会犯很多错,不太在乎风险和合规底线的企业家,就会觉得 ESG 可能是一种阻碍。

所以特斯拉在《2021 年影响力报告》开篇呼吁的是:ESG 应该给积极影响力多一些权重。

推及很多企业,乃至非盈利组织,它们为社会经济带来的积极影响力,很难全部转化成为 ESG 所许诺的长期经济效益。

所以 ESG 内部的两股力量——进步和收益——之间是存在紧张关系的。此次马斯克的主张,也能够让我们发现这种张力。

原文作者:李老师聊 ESG

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

🔗App 内查看 |