宠物已经逐渐成为人类生活中的重要伙伴,随着人们生活水平的提高和消费观念的转变,养宠需求不断增长,宠物行业也呈现出蓬勃的发展态势。然而,宠物行业的发展也面临着诸多挑战和机遇,如何把握行业的底层逻辑,洞察行业的增长机会,预判行业的未来趋势,是每一个关注宠物行业的人士所关心的问题。

亿欧智库发布《2023中国宠物行业新趋势洞察报告》,通过深入分析行业痛点与增长的逻辑,进一步探究行业未来发展的新趋势,帮助行业玩家了解当下现状及未来走向,并且为企业发展方向提供观点支持。

“宠物+宠物主”双重需求

宠物行业是需求驱动的行业,要梳理行业的底层逻辑,同样需要从需求出发,深入解析消费者心理。

宠物行业的需求具有一定特殊性,因为它涉及到两种不同的消费者:宠物主人和宠物。宠物主人是购买宠物产品和服务的决策者,但宠物是使用这些产品和服务的“终端用户”。在这种模式下,一方面,将要求宠物行业提供高质量、安全、有效、舒适、有趣的产品和服务,以满足宠物的自身的需求,增强宠物的幸福感和忠诚度。

另一方面,也要求宠物行业关注宠物主人的需求和偏好,包括节省时间、金钱和精力,提高便利性、信任度和满意度,增加情感连接和社会认同。通过平衡和协调这两种消费者的利益,宠物行业可以创造更多的价值和竞争优势。

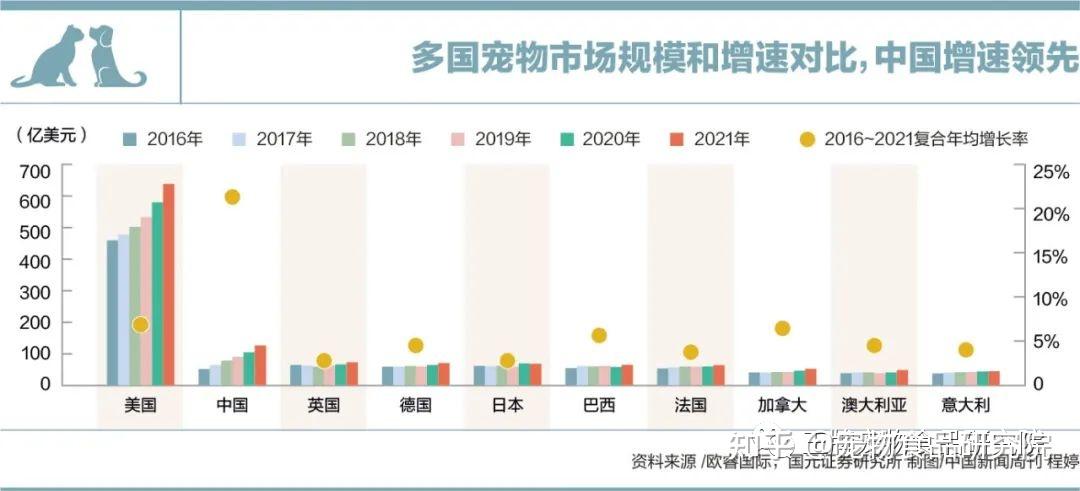

当前中国养宠渗透率尚低,发展阶段近似于美国及日本宠物行业成长期与快速发展期阶段——消费习惯基本完成刚需消费普遍化,实现从剩菜剩饭向宠物粮转变,而进一步的改善性消费则初露头角,宠物消费拟人化趋势愈发明显。除了发展阶段的错位,相较于欧美市场,中国养宠环境在养宠文化、养宠条件两方面也存在较大差异。

欧美市场整体养宠认知程度较高,一方面养宠常识的普及程度较高,另一方面对待宠物的身份认知更倾向于作为家庭成员。

而国内更多仅是作为娱乐、观赏及陪伴的对象,本质仍是作为宠物。基于此,中国市场需求更多关注的是宠物的生活条件、生理健康,对于宠物的精神健康需求目前尚未有足够的重视。

养宠意愿是宠物行业的基础盘

宠物消费的决策路径较长,涉及到从基础的养宠意愿到最后消费意愿。从需求端进行分析,可以将养宠意愿的转化分为三个层面:最内核是消费者精神层面的需求,即养宠意愿;第二层是满足养宠生活硬性条件的转化意愿;最表层则是在前置条件后而产生的实际养宠行为。 |