不请自来。现在买最便宜!

其实车险并不存在“哪一时候最便宜”这一说法,这是因为车险费用是由中国银保监会统一规定的。而车险价格受保险公司的优惠折扣和增值服务影响,可能存在小幅度波动,但是并不会存在因为时间差异造成价格有很大差异的情况。所以其实保险不管早买晚买,综合核算下来是差不多的。

但是最近的车险是真的降价了,所以现在买最便宜!趁着最近车险改革,小保就来给大家仔细讲讲车险如何降价,以及车主如何买到性价比更高的车险。

https://www.zhihu.com/video/1441706557406453761

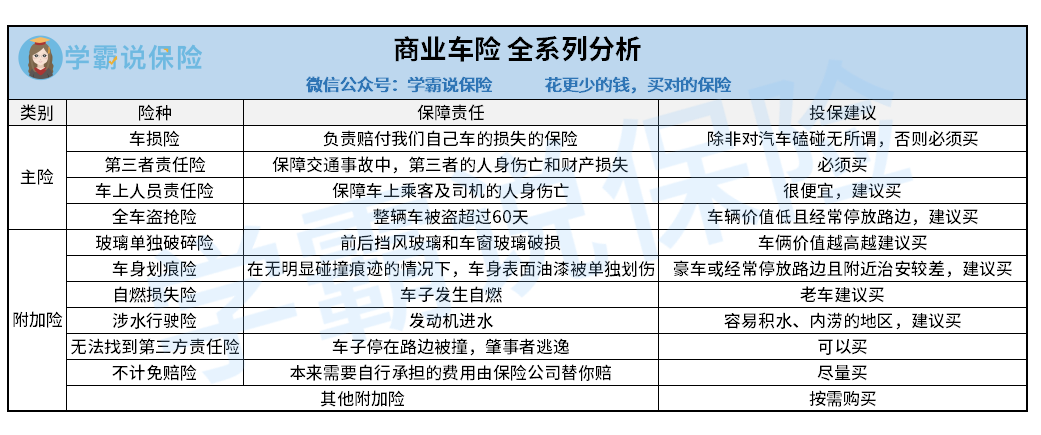

车险主要分为交强险和商业车险。

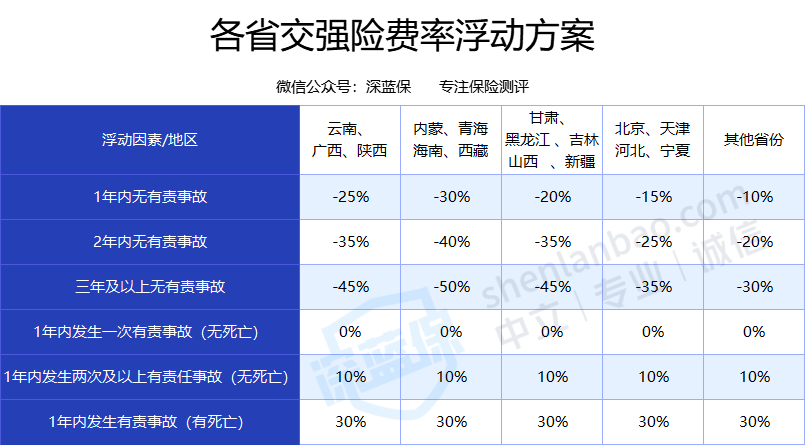

先来看看交强险。根据交强险的规定,机动车首年投保交强险是全国统一价格,同一车型按同一价格缴纳,也就是950元。而一年之后购买交强险的费用就会和上一年在汽车使用安全方面的表现有很大的关系,即未发生赔付就能获得优惠,最高30%。而改革实施后,交强险费用优惠由原来的30%扩大到50%。也就是说,对上年未发生赔付的消费者,交强险最高可以优惠5折了。(不同地区幅度有差异,如内蒙新疆地区连续3年不出险优惠幅度可达50%)

也就是说,如果你是安全驾驶老司机,多年没有出险或违章,就能享受到较低的车险费率。

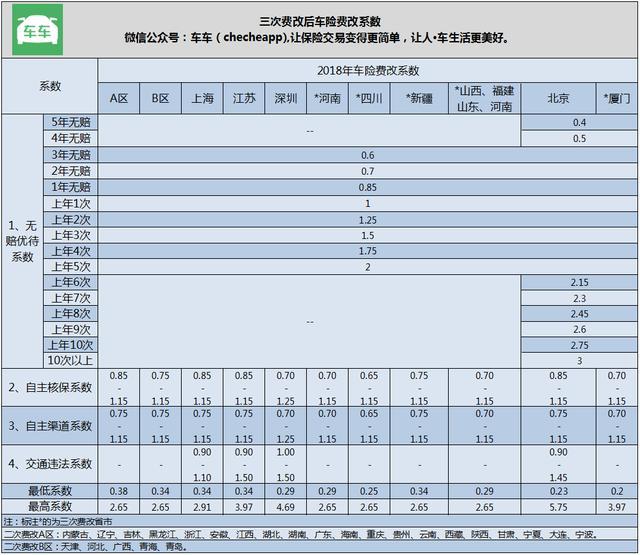

再来看看商业车险的降费。《指导意见》提出的合理下调附加费用率(从35%下调为25%)及逐步放开价格限制,都将会进一步降低商业车险的费用,车主可以享受更低的折扣。并且全车盗抢险、玻璃单独破碎险、自燃险、涉水险、指定专修厂条款、无法找到第三方特约、不计免赔险等7个附加险将全部作为保险责任整合进入车损险。

这也就意味着车主朋友们无需再单独花钱买附加险,可以省下一笔钱。

从9月19号开始实行的车险改革,让车主朋友们实现用更低的价格买到更多的保障。而购买车险时,别忘了要根据自己的需求进行合理搭配不同的产品哦。如果你有选择困难症,对不同保险公司的车险产品无从下手,小保教你一个好办法!

现在只要打开微信搜一搜"车险",输入车辆信息,即可马上看到多家保司的车险报价,教你怎么买更省钱!

想要了解更多关于车险改革:

腾讯微保:重大利好:车险改革做到了只加量不加价!

|