下调金融机构外汇存款准备金率,意味着存在央行里的外汇少了,商业银行手上的外汇多了。

因为国内商业银行尤其是大型商业银行都是国有行,这波外汇放出来,一是增加市场外汇供给,稳住汇率;二是让商业银行手中有子弹,配合政策意图稳住汇率。

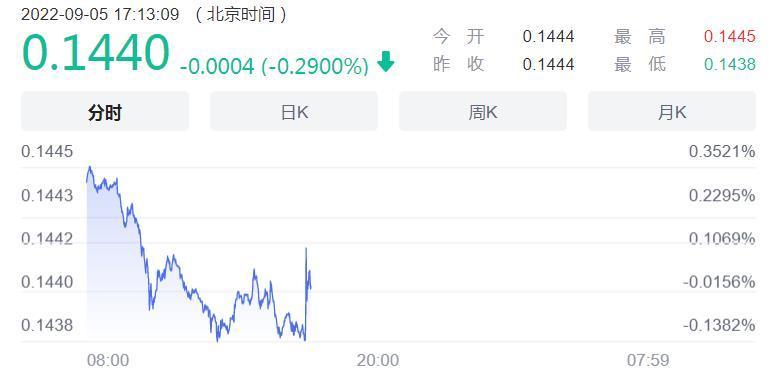

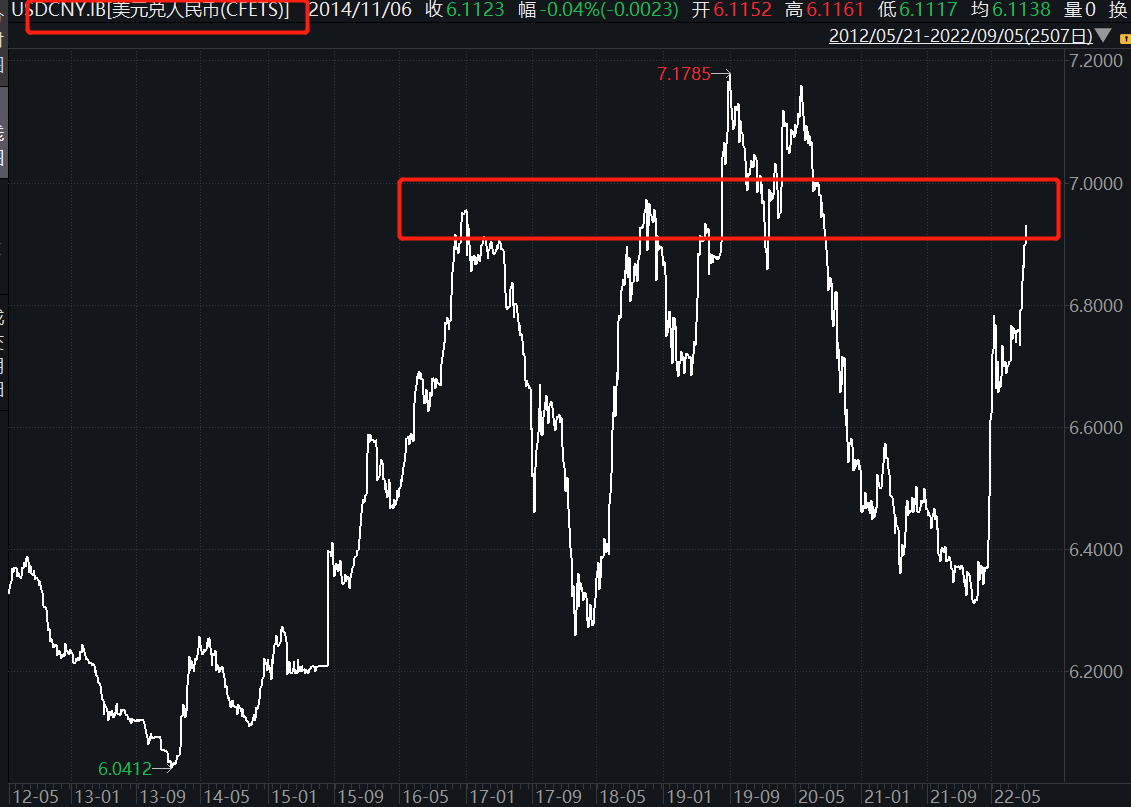

人民币兑美元,7,是一个市场或者决策层认为的一个关键点。

所以,保7很关键,当然结合历史上的情况,7这个点在某几天突破也是正常的,但突破后会很开打回来,稳住市场预期。

因为,人民币汇率市场的话,央行的控制力度还是比较大的,以前压住人民币贬值的大空头都受伤多回。这次稳汇率估计也能顺利实现。但我们目前还是外汇管制的国家,要是按官方的汇率自由进出,我相信很多人直接把一线的房子卖了换成其他货币了。但因为有外汇管制和巨额外储的存在,人民币汇率一致维持得挺好的。也出现过对内贬值,对外升值的现象。

影响分析

短期影响上,央行上一次是4月25号股市盘后出手,稳住了汇率叠加当时开的ZZJ会议稳经济的基调。股市从4月27日后见底反弹。这一波股民和基民可以期待一下。

但是,从长远来看,蒙代尔不可能三角的存在。真正能稳住汇率的不是这些高超的手法,还得是国内的经济增长预期。因为汇率本质上是对一个经济体的估值体现。

此前社融就低于预期了。

中国7月社融增量 7561 亿元,M2增长 12 %,新增人民币贷款 6790 亿,数据释放哪些信号?目前无论是企业还是居民相信都还是有些迷茫的。

如何去恢复企业和居民的信心是关键。

有几点相信无论是企业还是居民都希望能有更加确定性预期的

1.怎么管控疫情及防疫带来的冲击,怎么让大家有一个比较明确的预期。这涉及到企业要不要投资及投资节奏的问题,涉及到居民储蓄率和消费意愿的问题。不确定性会让企业和居民都倾向保守而非扩张,实体经济需求起不来,那多出的资金只能在金融市场空转,炒炒股、超炒房或者一些资源品。房子目前可能不敢大炒,那么明显利好股市。

2.新旧经济增长点的切换衔接问题。当然,目前新能源产业等蓬勃发展,但体量仍很难替代掉房地产。房地产体量太大了,涉及就业很多,的确一定程度上绑架了经济。怎么软着陆,怎么解决地方财政问题都是一系列棘手问题。

要想汇率稳,还得经济稳,经济怎么稳还得看后招。 |