4 月中旬,农行、中行相继曝出已经开始内测央行数字货币 App 的消息。央行数字货币研究所相关负责人也在近日表示,目前数字货币研发工作正在稳妥推进,先行在深圳、苏州、雄安新区、成都及未来的冬奥场景进行内部封闭试点测试。

央行数字货币似乎呼之欲出,那么,对于普通大众来说这意味着什么,会改变我们的支付习惯吗?当前官方尚未发布完整信息的白皮书,只通过媒体发布了少量信息,内测过程中也许会有一定的调整。下面,笔者将根据已有信息,结合本人在这一领域多年的工作经历和体会,对当下大家关注的几个热点问题谈一点看法。

1、什么是央行数字货币?

央行数字货币的英文简称是 DCEP——Digital Currency Electronic Payment,即数字货币电子支付,是经国务院批准计划发行的法定数字货币,现阶段主要用于替代流通中现金。

可以通俗地将其理解为数字形态的现金,但二者并不是所有特性完全相同。比如,实物现金具有物理载体和不同的面值、图案、发行年份,每张纸币有自己的编号等,而 DCEP 则完全不需要这些东西,只需要记录货币数额即可。

2、DCEP 如何兑换?

DCEP 采用双层运营体系,参照了现有的现金管理模式,即人民银行只面向银行投放现金,普通用户从中、农、工、建等银行获取现金。

DCEP 同样如此,一定程度上减少了对现有金融体系的影响。不同的是,微信、支付宝和移动、联通、电信三大运营商等移动支付平台也加入了此行列,我们可以从银行和支付公司等服务渠道(后文称为 DCEP 服务商),通过绑定银行账户进行兑换,同样也可以将 DCEP 兑换为银行存款。

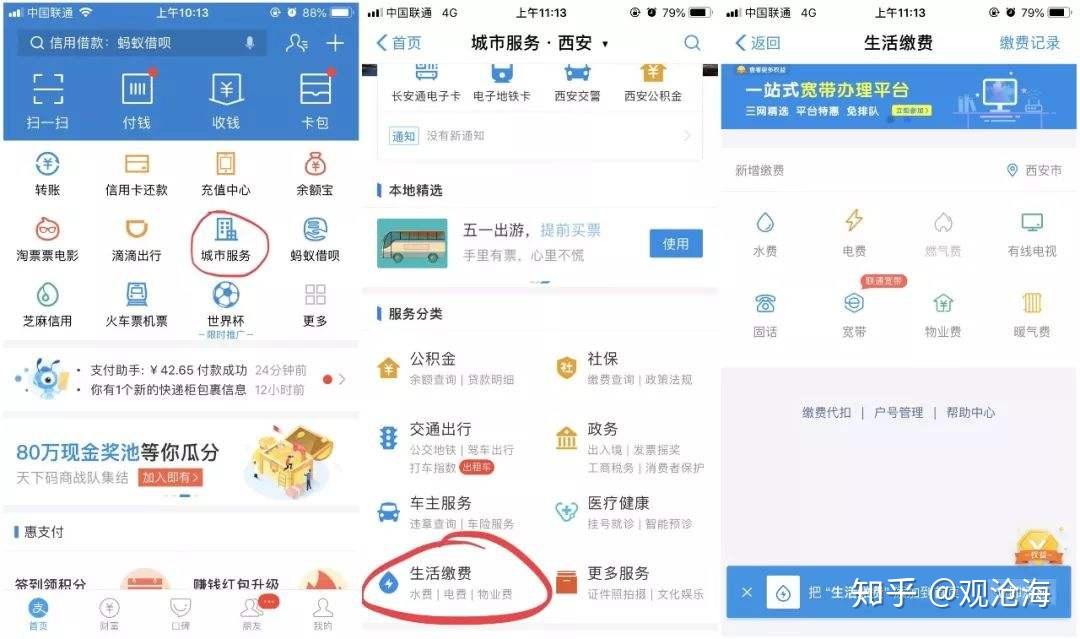

全部操作都可以通过 DCEP 服务商提供的手机 DCEP 钱包应用线上完成,操作类似于当前支付宝、微信的账户充值,只不过操作对象由支付宝的余额账户变成了 DCEP 钱包,但充值的资金来源都是自己的银行账户。操作的 DCEP 钱包应用,理论上可以是集成在现有微信、支付宝或手机银行内,也可以是完全独立的 DCEP 钱包应用。

3、DCEP 会丢吗?

使用现金最害怕的事情莫过于钱丢了,数字化后的 DCEP 由于不可篡改、具有唯一标识,因而技术上具有不易丢失的特点。需要说明的是,DCEP 的保存载体除了智能手机外,技术上不排除提供类似银行卡、交通卡这样的智能卡或可穿戴设备等形式的载体,类似一卡通交通卡丢失后不一定支持挂失,视运营方的业务规则而论。同样,DCEP 也不排除如手机、智能卡丢失后无法找回的可能性,但是如果想要支持找回,是可以有技术条件的。

综合而言,DCEP 比现金更不易丢失。可以参考当前已有的金融 IC 卡「电子现金」功能,就是你的银行卡芯片里可以存放一部分电子现金,是离线支付的解决方式之一,但用户体验上不够友好,圈存不方便、重复扣款、交易失败现象多,等等。因此,DCEP 在智能卡上的应用与电子现金就算形式上类似,如何提高使用体验是一道难题。

4、DCEP 可以在哪里消费?

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

🔗App 内查看 |