特约作者 | 苏青阳

编辑 | 楚青舟

发文 | 深瞳商业(ID:DEEP-FOCUS) 大家好,今天开始,深瞳将陆续推出#历史转折中的大厂#系列分析文章,关注大厂当下的真实现状,解读互联网兴衰的内在密码,以期集中为各位读者朋友提供信息参考与观点镜鉴。

欢迎收看系列分析第1篇——《阿里巴巴:再见,黄金时代》。

2014年的夏天,整个杭州都仿佛有一股憋着的劲喷薄待出,尤其是位于余杭未来科技城文一西路上的淘宝城内外都弥漫着喜悦的气息。

阿里巴巴2014年9月19日在美国纳斯达克上市,阿里巴巴的开盘价为92.7美元,当天报收93.89美元,涨幅达38.07%,市值达2314.39亿美元,超越Facebook成为仅次于谷歌的第二大互联网公司。

彼时,杭州一夜之间多了数十位亿万富豪,上万名千万富豪。互联网可以造富的神话自此开启,各个媒体上到处可见那张其貌不扬但“充满睿智”的脸,老牌四大门户和如雨后春笋的创业公司纷纷效仿,开启了股权激励的互联网造富时代……

但在短短8年后的今天,文一西路的淘宝城上空乌云密布。

多位接近阿里人士告诉深瞳商业,前几天,虽然正值阿里巴巴一年一度的阿里日,但不再像往年阿里日那样风风火火热闹非凡,大家草草和团队合影便回到办公室里,那个往年一定会出现在阿里日,能够给大家带来无限希望和鼓舞的身影,也逐渐消失在员工视线当中。

食堂里和私密的同事群里,股价、裁员两个词开始频繁出现,一个消息也不胫而走——“阿里要开始大规模裁员”。

01 裁员的阿里:今年分阶段完成 核心业务难幸免

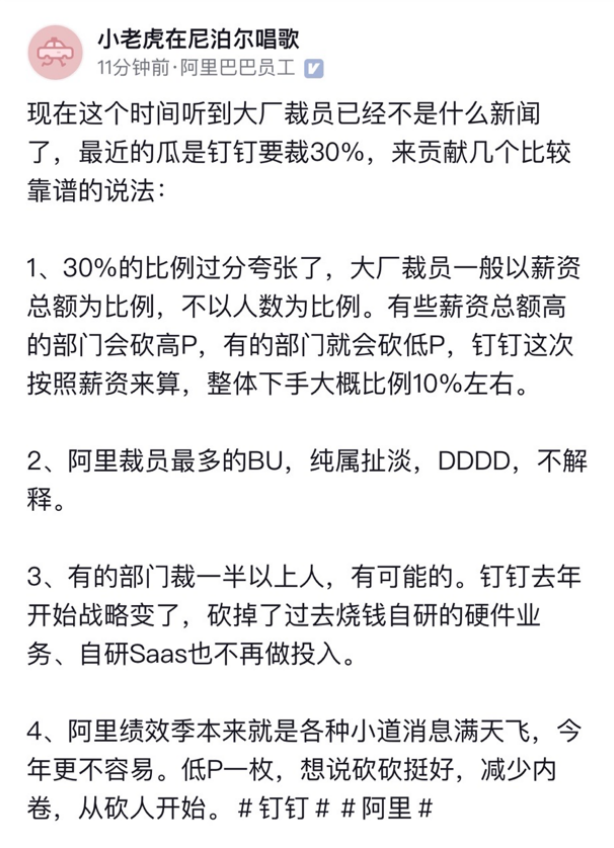

就在上周,网上流传消息称,阿里巴巴在本周一周二,预订大量会议室,疑似将进行集中裁员沟通。

随后,有阿里员工在社交媒体辟谣,称预订会议室是为了进行疫情消杀,部分区域则是618项目预订等等。不过,该员工没有对大规模裁员这件事情本身进行回应。

据深瞳商业向多位消息人士了解,阿里巴巴今年裁员的消息属实,并非简单的“人员正常优胜劣汰”,但整体裁员比例并未完全确定,也并不像此前一些传言所说的集中沟通,而是会在今年分阶段完成,个别BU裁员比例可能将高达50%。

1)核心业务也难逃裁员命运

据悉,阿里巴巴最核心的板块淘系,今年裁员目标或达30%,目前只执行了10%+,也会结合近期员工的自然流失观察进度,总体目标会分段推进。

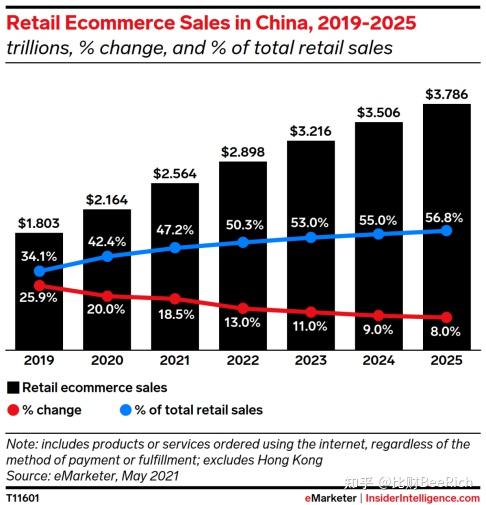

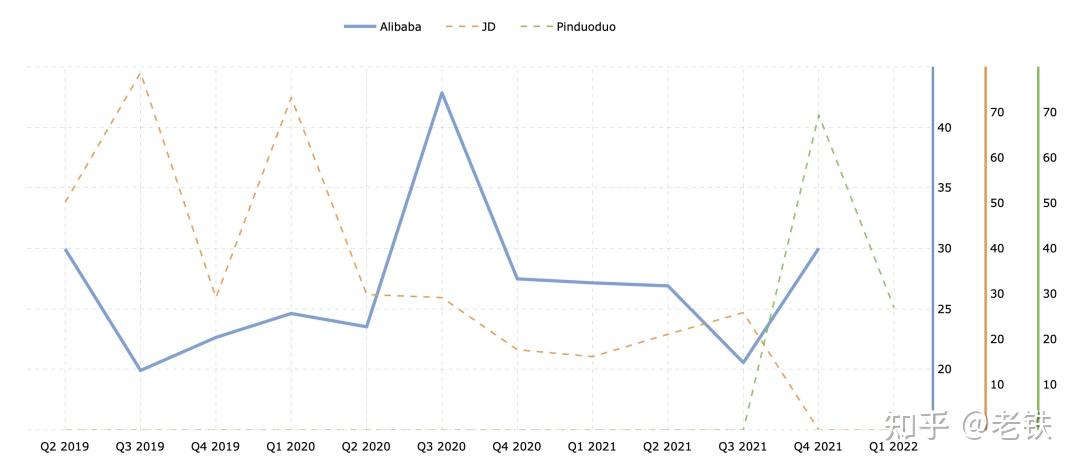

2021财年年度业绩公告显示,天猫+淘宝GMV合计74940亿,占当年国内网上零售总额11.8万亿的64%,同比增加了2个百分点。

其中天猫GMV增长了26%达到40345亿,但淘宝GMV由于受到拼多多竞争和淘宝特价版的分流,只增长了2.1%达到34595亿。

钉钉或裁员10%。此前,钉钉成为整个阿里巴巴集团下唯一一款成功的社交产品,toB端市场份额一度成为全国NO.1,在疫情之初凭借着网课和向教育行业的渗透,发展迅猛,但目前面临战略调整。菜鸟或裁员30%。2021年菜鸟网络的全年营收已经达到525亿,虽然菜鸟近几年逐渐发展壮大,但依然难逃裁员命运。

2)3.5-员工面临裁员风险,高P可能也难避免

据悉,本次裁员,高P也不会成为一个安全区域。所有HC或将会按照层级人头计算,初步预估P6是1个HC ,P7是1.4HC,P8是1.8个HC。也就意味着本次裁员,收入高的也面临较大风险。

而这次裁员也不会专门针对所谓老员工或新员工,据深瞳了解,老员工、新员工、应届生都在本次裁员对象之内。最关键的依据是绩效表现情况,绩效3.5-以下的员工将成为本次裁员的重灾区。

3)留下来的人也将面临收入大幅缩水,曾经的千万富豪和百万年薪将大幅减少

阿里巴巴是所有互联网大厂里面,将股权激励制度做得比较彻底的的公司,员工不仅有较高的薪资回报,达到一定级别还会获得不同数额的RSU授予。

股票授予除了入职offer的一次性授予外,还会根据每年的绩效表现额外追加授予。

也就意味着在过去,一个新晋的P7员工一年有150W的总包收入是比较常见的,而P8则可以达到200-300W之间。

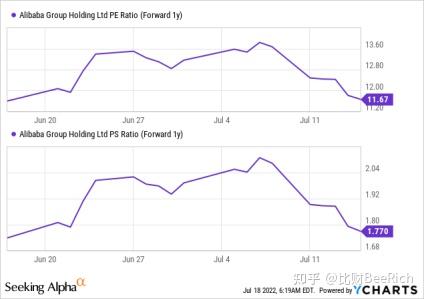

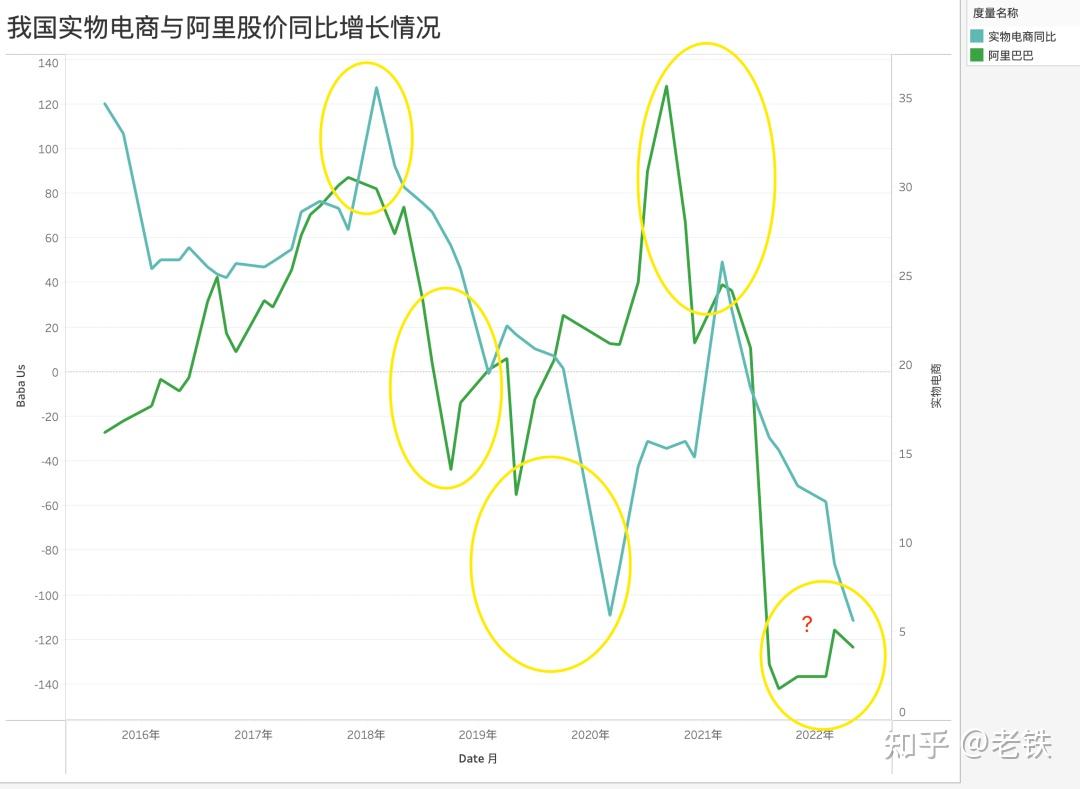

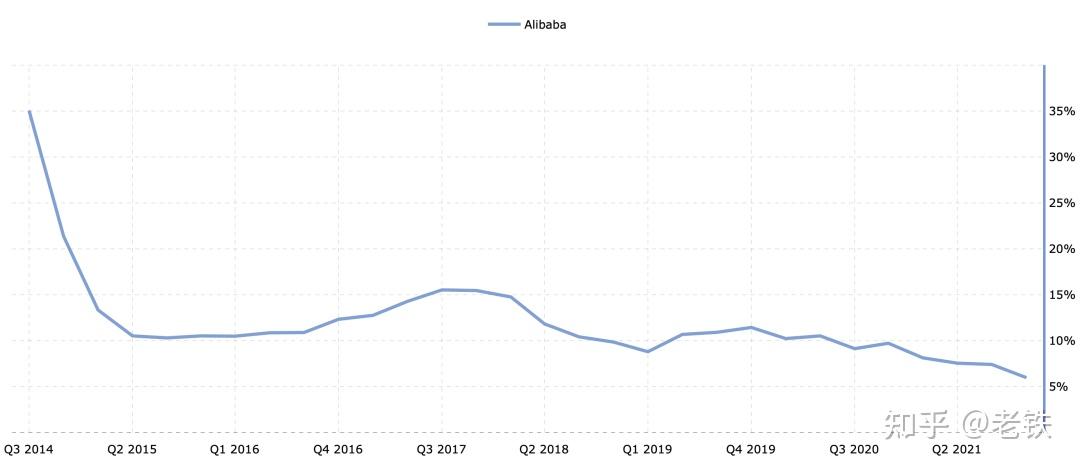

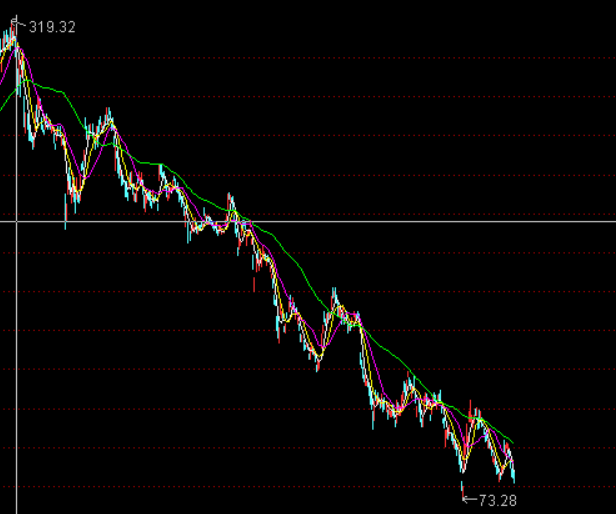

但是,阿里巴巴股价于2020年10月27日达到历史最高价位319.32,之后就呈单边下跌态势;最近三个月的最低点为73.28,甚至低于上市时的发行价。

这也就意味着,曾经动辄年入百万的高薪人群,身价立马缩水一半以上。而对于后加入阿里的员工来说,甚至存在行权价高于阿里当前股价的现象。其实在2022年,裁员早已不是一个新鲜的话题,腾讯、字节等都陆陆续续曝出裁员,阿里甚至已经是能坚挺到最后的巨头之一。究其原因,从整个市场来看并不复杂:

从内看,随着短视频战争的结束,字节系大获全胜之后,整个移动互联网几乎没有新兴赛道和能够快速增长的业务。而移动互联网的人口红利已经逐渐衰退,截至2021年12月,全网用户再次达到11.74亿,剩下的更多是存量业务和存量用户之间的激烈博弈。

从外看,2020年起疫情蔓延全球,全球经济发展进入新的滞涨期,保护主义抬头,纳斯达克中概股一路急转直下,在2022年3月份更是迎来了中概股的雪崩,156家中概股市值不如过去的十分之一。

而移动互联网早期“快速攻占市场”的阶段,各大公司“烧钱”解决业务资源、人才、市场的快速扩张问题,本身就在透支未来5-10年的红利,造就了盛极一时的虚假繁荣。

这样的粗放增长模式,碰上了互联网诞生以来最恶劣的寒冬环境,资本踩踏式撤退,企业短期无法支撑过去粗放增长的负担,而当前又无法找到高效的新增长点。

降本提效成为所有互联网企业的核心命题。

因此,这一波裁员也将不会是终点;而裁员也不再是某一家互联网公司的特例,而成为整个互联网的普遍现象。

02 重大的短板:阿里业务结构的阿喀琉斯之踵

但其实,抛开疫情,抛开互联网经济的大寒冬,阿里巴巴已经进入一个停滞的周期。这是阿里巴巴自身发展基因和业务板块在产业链上布局缺失带来的必然结果。

为什么这么说?

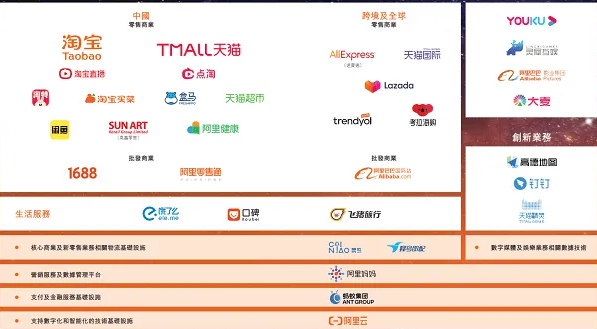

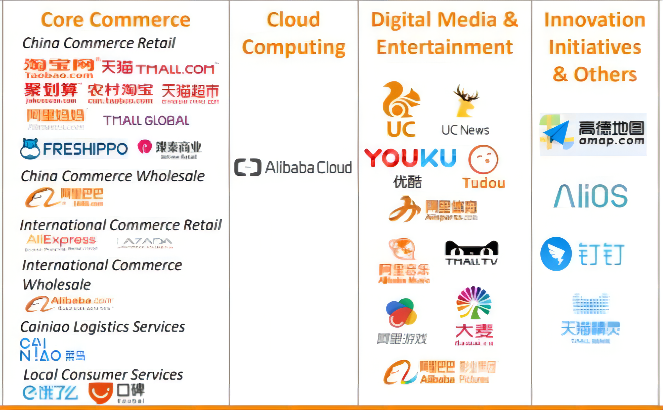

阿里巴巴帝国的业务版图是非常庞大的,大体来说分为几大核心板块电商、云计算、金融支付、物流、娱乐、本地生活、创新业务等几大板块。

看起来纷繁复杂,但阿里巴巴旗下的所有业务其实都还是围绕整个电商产业的发展向外开花的。以电商为核心,逐步延伸到电商所必经的支付环节、物流环节,底层交易系统的基础支撑云计算和所谓大中台。

不管阿里时至今日规模体量和商业版图已经覆盖的多么全面,骨子里阿里巴巴集团仍是一家电商平台,电商是整个商业版图的心脏,其他所有分支环节都离不开电商体系的供血。

如果有一天阿里巴巴的电商体系受到冲击,那么以电商为基础的支付、物流甚至是云计算、阿里妈妈等等一系列产业都将被连根拔起。以这个视角来看,就不难发现,以电商为支撑的阿里帝国有一个巨大的短板——C端业务布局。

电商的发展离不开不断的用户群扩张,如果淘系电商流量的增长速度赶不上日渐丰富的供给端(商家和商品)的增长,则会导致阿里对B端商家,尤其是增量和新品类的商家失去控制力。而老牌商家盘根错节流动固化,整个淘系电商将失去活力。

同时在线上电商已经体系成熟的今天,阿里也很有可能再难以约束头部商家对流量的更大渴望,面对虎视眈眈的字节系和腾讯系,随时有可能被釜底抽薪。回过头来,我们重新按照产业上下游的方式梳理下阿里的商业版图,不难发现阿里商业版图的结构性缺失。

上游流量体系缺失,下游产业服务缺失。这就导致阿里一旦电商流量受阻,就有点像一个被架在空中的楼阁。去年一年阿里巴巴的市场营销费用涨到367.06亿元,且逐年上涨,在流量难以自我造血的模式下,对流量的渴望和需求也会变得越来越大。

当然,阿里内部高管们很早就意识到了这个问题,展开了一系列的业务和战略上的布局。彼时,阿里的流量战略分为对内和对外。

对内通过手机淘宝移动端壁垒的打造,同时大力发展微淘业务,企图打造商家的私域流量,形成淘系流量内部的自循环生态。这也是为什么淘宝移动端的成功在阿里巴巴的历史上具有极其浓墨重彩的一笔,蒋凡也一路青云直上的原因。

对外则与几乎所有流量平台签订广告年框,投资内容产品,发展大文娱,将触手伸向腾讯的腹地,希望能建立如同腾讯一样的源源自生的流量池子,为电商进行输血。甚至在社交领域,推出聊天软件——来往。想要弯道超车微信,但故事的结局大家都已经知晓了。

这一切都对应着阿里巴巴集团几年来几个重要战略:2013年allin来往,2015年淘系的内容化战略、2017年成立阿里大文娱,以及期间收购或战略投资布局的各文娱类公司,无一不是为了解决流量供给这个切肤之痛。

与流量困境抗争数年的阿里,也许意识到鸡蛋不能放在一个篮子里,也正好在2017年左右,移动互联网的战火开始向线下蔓延,开始掀起了O2O大战。

从阿里的产业结构看,拥有海量商家端和供应链资源的阿里巴巴,向产业下游扎根,通过移动端场景化的契机将业务根基扎进更深的O2O土壤里,是能让阿里集团找到电商之外第二条支柱的绝佳机会。

从电商到服务到产业,如果成功,这将是以C端产品起家的百度、字节、腾讯等对手们都不可触及和撼动的商业核心。烧钱做快车、并购饿了么、开创盒马生鲜、发展飞猪旅行等等,阿里疯狂的扩张,向服务互联网野蛮进军,颇有一副君临天下的姿态。

而超前布局云计算、菜鸟物流等则向产业下游不断巩固自身优势。阿里帝国的声势一时无两。可惜,不管是向上构建流量供血能力,还是向下扎根产业和服务,这两条路上都发生了太多意料之外的事情和意料之外的强大对手。

可惜,没有如果。

03 艰辛的“维新”:大文娱、O2O、本地生活……关键战役不断失利

从大文娱到O2O再到本地生活,阿里在流量拓展与战略破局的几场关键战役中,都遭遇到重大挫折。

2016年高晓松、宋柯卸任董事长和CEO,阿里音乐自此陷入长久的沉寂。

原本拥有天天动听,虾米音乐两张王牌的阿里音乐在星球梦想破灭后一蹶不振,在5年后的春节前后,虾米音乐正式宣布关闭,成为在线音乐行业历史上的一滴水晶之泪:

宝贵是宝贵,但终究只剩下眼泪。2018年末,杨伟东因贪污受贿落马,阿里大文娱再失去一员大将,连年烧钱的优酷也逐渐让阿里对在线视频失去耐心,烧了千亿的优酷最后只剩一地鸡毛。

优酷开始大幅缩减业务范围和投入,甚至近两年频繁传出阿里有意出售优酷业务,壮士断腕。其他如阿里影业、阿里体育、阿里文学、大麦网等诸多业务在这几年时间里也逐渐成为行业内的一个有趣景观。

阿里用高薪和期权一股脑挖了一大批这些传统行业里面的员工和高管。

但大部分人和业务最终都和阿里模式或互联网水土不服,匆匆来了一些人又匆匆走了一些人,在人来人往间,阿里文娱业务也不断调整各种方向,始终不得其法。时至今日,阿里大文娱几乎淡出了阿里帝国的战略视野,名存实亡。

曾经想凭借文娱产业掌握流量造血机器的阿里,在风风火火的大文娱运动里反倒被吸走数千亿资金,赔了夫人又折兵。阿里用电商的思维方式切入文娱领域,同时又把全部希望寄托在“业内人”身上,而在野蛮扩张过程中,也不知道该如何管理一个文娱业务。

更糟糕的是,越是着急越是不懂越是干预,也越是急着从文娱里面吸血,这些都注定阿里在大文娱的战略推行中节节败退。

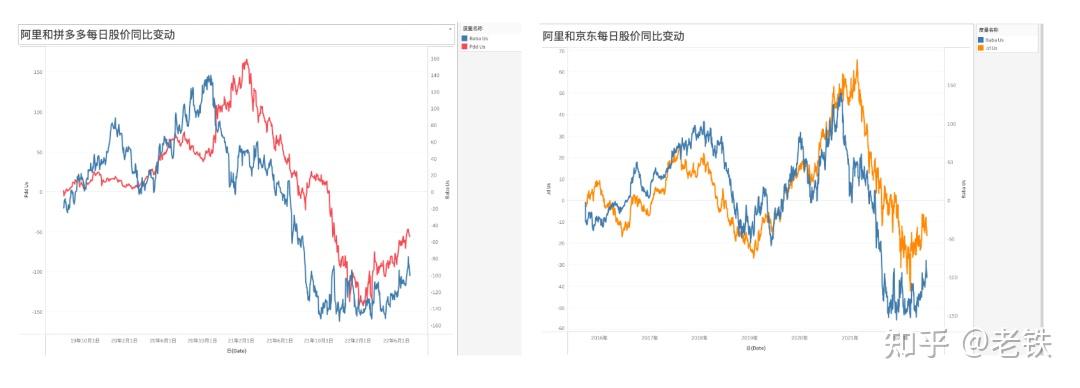

可能到今天为止,曾经快狠准的电商人都没搞明白为何阿里系在文娱上做什么做垮什么,究竟是哪里出问题了?阿里的文娱流量梦碎,也直接导致在后续与腾讯系电商的对抗中几乎没有还手之力,只能任由拼多多分去半壁江山,形成拼多多、淘宝、京东三足鼎立的局面。

如果说阿里的电商基因注定它没办法做好文娱领域,但O2O和本地生活等向线下延伸的服务应该是阿里的拿手好戏,在底层商业模式有相近之处。但人算往往不如天算,在这个领域阿里遇到了自己命运中的宿敌——美团。

简单来说,我认为美团王兴是将整个服务互联网看得最透也打得最透的男人,在王兴的带领下美团以高频打低频,用美食带动酒店、旅行等服务的全面发展,在外卖这场硬仗上,美团在配送基建能力上把饿了么按在地上摩擦。

在O2O战场上,美团始终快阿里一步。

既要防守京东拼多多入侵电商腹地,又要布局文娱战略,阿里在应对王兴有的放矢的犀利攻势下显得有些力不从心。

04 承压的“心脏”:电商业务腹背受敌

如果说创新业务的受挫,对阿里是切肤之痛;那么,电商的腹背受敌,则更是深入骨髓之疾。

先看拼多多:根据拼多多发布的2021年全年业绩报告,拼多多终于实现盈利,不再亏损:拼多多2021年全年营收939亿元,全年净利润77.687亿元,超出市场预期。要知道,拼多多2020年还亏损72亿,2021年不仅止损,还盈利77亿。除了营收数据的增长,拼多多年度活跃买家数量也有明显增长。去年底,拼多多的活跃买家数量达到8.687亿,同比增长10%。

再看京东:京东2021年营收创历史新高,达到9515亿元,一举成为中国最大的民营企业,也成为了中国最大的电子商务平台,并且2022年有望突破万亿营收,前不久京东收购了德邦快递,整体实力更加强大。回看阿里巴巴:则多少显得有些增长缓慢,从最新财报数据来看,阿里巴巴2021年营收7172亿元,同比增长40%,全年净利润1432亿元,同比增长2%。

虽然营收势头仍然强劲,但利润增速只有个位数,未来利润或开始走下坡路。

综合三大电商巨头的2021年财报可以发现,无论从净利润还是用户规模来看,阿里巴巴依然是中国最大的电商平台。就营收而言,京东无疑已成为中国最大的电商平台。而拼多多用户规模则迅猛直追。糟糕的是,此时还有一个可怕的搅局者蠢蠢欲动——抖音。消息称抖音电商2021年GMV约为7000-8000亿左右。

作为移动互联网最后一个国民级产品抖音,2020年开始大力发展抖音直播和电商板块,抖音直播在2021年更迎来了巨大爆发,抖音又陆续推出抖音小店、商品橱窗等诸多功能,并在流量上给予巨大倾斜。

阿里巴巴的心脏电商板块面临着前所未有的威胁,中高端市场有着京东这个强大的对手,低端下沉市场拼多多势头凶猛,这两家也都有着腾讯背景,在流量上有着得天独厚的资源优势。

要如何守好大本营,对阿里来说才是最严峻的考验。

05 阿里的2022:置之绝地,能否后生?

多说几句。在业务经受巨大挑战的同时,阿里文化也面临着公司创立以来最严峻的考验。

蚂蚁金服上市风波后,马云不再是商业神坛上的偶像,阿里文化也受到很多挑战。阿里是中国塑造出组织文化最成功的民营企业之一,其中一个很重要的原因就是马云本人的传奇色彩。

在管理组织的模式中,阿里巴巴是典型的靠文化管理数十万人维持企业活力的组织,但这种模式非常依赖领导者的个人魅力,一旦领导者跌落神坛,文化力量很可能随之瓦解。

前些年公司人力的高速扩张,蒋凡等负面事件的影响,则无疑进一步增加了阿里文化面临的挑战。可以说,2022年,阿里不仅是告别了黄金时代,甚至是走到四面都充满巨大挑战的“绝地”。

但应该说,从阿里本身的业务结构和发展进程来看,从野蛮扩张走向阶段性收缩是必然的趋势。

只是恰好遇到互联网寒冬,让这次裁员来得更加突然猛烈,也更令人人心惶惶。

但同时,阿里也仍然有一些能打的基本盘。裁员并不意味着阿里业务就走向衰落,或许代表阿里逐渐回归自己的发展轨道,不再追求盲目的业务扩张。

裁员现象背后除了降本增效的目标以外,更多从战略上体现的是阿里开始逐渐想明白自己该做什么,不该做什么,代表着阿里在互联网寒冬里面有一定的战略定力。

在过去几年互联网泡沫过剩的时间里,几场野蛮的扩张中阿里也并非颗粒无收。

阿里的云业务在2021自然年营收超过723亿元,相较2020年的556亿元同比增长三成,一直占据国内最大的公有云厂商的地位。在云计算能力,和相关技术能力储备上,无出其右。

来往在社交战场上的失败,却孵化出了钉钉,钉钉从2015年1月16日正式发布1.0版本。截止到2020年3月31日,钉钉的用户数超过3亿,企业组织数超过1500万家,2022年3月的月活则达到了3亿,在B端社交工具市场上可谓是一骑绝尘。

而闷声发展的高德地图1个月的活跃用户数就达到了5.14亿,安装次数达到了45亿次,在这一领域的市场中占据着第一的位置。高德地图基于地理位置提供本地生活、打车等O2O业务,在经历了漫长混乱的竞争后反而脱颖而出。

林林总总,这次收缩,更像是叛逆的“青年阿里巴巴”的浪子回头,很多东西开始水落石出;在未来的战略里面什么该大力投入,什么该放弃幻想,阿里逐渐有更清晰的算盘。

据深瞳分析,经历了四面出击但效果不显的痛苦,走过了黄金时代遇见互联网寒冬,未来阿里的发展,最突出的趋势应该是——专精化:

巩固自身优势业务,在电商、云计算、钉钉等B端服务、G端服务上不断深耕,在产业互联网赛道上构建新的优势。与此同时,通过科技化,深化构建自身的技术壁垒。

二十馀年如一梦,此身虽在堪惊。

这不是一个公司的转折点,而是一个时代的转折点,是那个曾经蓬勃朝气和无限创新、无限机会的互联网黄金时代的落幕,是互联网造富神话的终结。

阿里巴巴曾是这个时代最有生命力的互联网公司,一句“让这个天下没有难做的生意”,打开了一个全新的互联网领域;我们也期待它能度过漫长的冬天,在一个不起眼的暖阳下绽放出新的花朵。

而我们这一代互联网人,则需要重新面朝黄土,踏踏实实踏回土地里,一步一个脚印,穿越冷冽寒冬,不管曾经哭泣、沮丧和绝望还是心灰意冷,希望我们还能再次眼中有光,心中有梦。

|