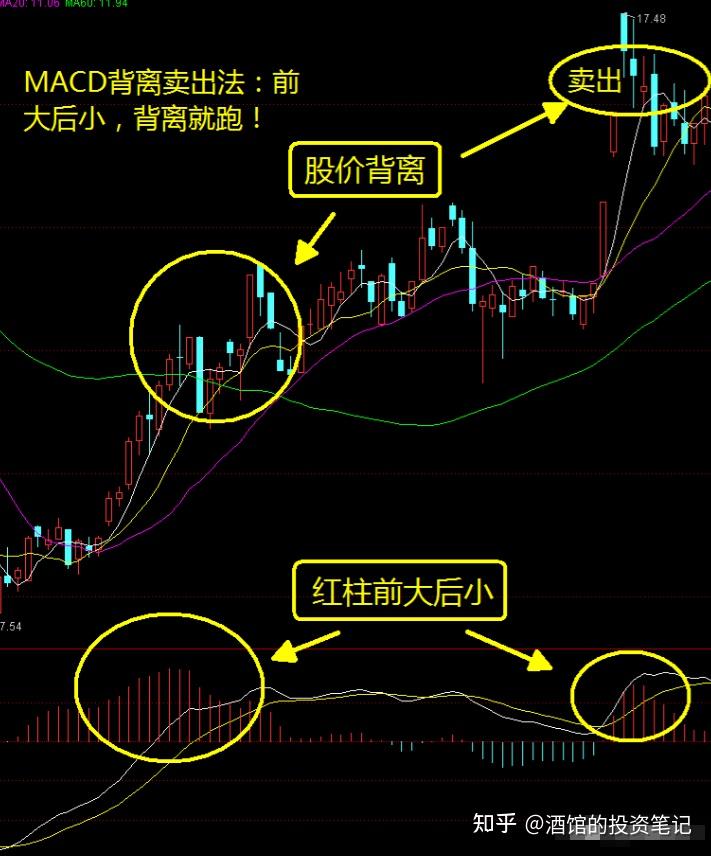

用一两千玩股票,性价比非常低,更不用提发财了。

以 5000 元简单算个账,你一年攒出两万元本钱,跑去刻苦学习理财知识,把自己培养成理财能手,一年能有 15% 的收益,算是很高了,那也就只有 3000 元的收益。

这性价比也太低了,花了那么多精力,最后一年才 3000 元。

有这个时间,去加班,去研究自己工作的专业知识,或者去做一份副业,一个月多赚 500 元根本不难,而且还没有风险。

有人说年轻必须学理财,怕发财了来不及,其实根本不必,普通人大概率是不会发财的,理财知识掌握了也没啥用,万一真的暴富了,再看这些文章也不迟。

早几年大家还是有点机会财务自由的,那时候投资收益高,本金不用太多就能靠利息生活。

但是你那个时候如果真退休了,现在可就悲剧了。

如今全球收益率都在下跌,美联储 2021 年还降息到 0 利率,现在每年花 10 万元,你就必须有 1 000 万元的净资产才能勉强退休。

按照历史规律,每一代人都会赶上一两次大变革,要么是飞速发展,要么是重新分配。

抓住这一两次机会,比你平时理财重要得多。

所以我真诚地建议,选一个很保险的理财工具,把省下的时间投入到一个小众的专业方向,让自己成为第一梯队的专业人士,然后祈祷这个行业突然爆发,这才是普通人实现财务自由唯一靠谱的办法。

买基金到底是在买什么?基金和股票有啥不一样?

股票和基金最基本的区别大家应该都知道,买股票是选一家公司去投资,买基金是选一个代理人去帮你管钱。

这些常识,一直关注我的朋友应该早有了解,但有一点我以前没有提过。

对于散户来说,基金相比股票,最大的优势在于它受到的政府监管更强,这点才是买基金主要的理由。

因为监管越多的地方,资本相对于普通人的优势就越小,买家就相对更安全。

资本市场所有的监管,本质都是保护普通人,因为与资本相比,普通人太过弱小。

监管比较少的野生投资市场,如投资创业公司、投资加盟小店或者做无抵押的民间借贷,这些地方就是普通人的屠宰场。

我真的没听说过,有普通人做这些投资最后会有好结果的。

没有监管的市场,是大资本的赌场。

监管稍微多一点的地方,如信托,或者曾经的 P2P,国家设定最低投资门槛,绝对不是拦着你发财,而是保护你那点工资。

股市监管会再严格一些,上市公司需要经过层层审计。

但是在这样的市场里,资本还是能够碾压普通人。

炒股的时候,股价对于普通人是一个客观的结果,就像刮风下雨、日出日落一样,是一种不能违背的现象,只能去看、去观察,最多就是总结一些规律,非常被动。

但是对于资本来说,市场是可以预测甚至控制的,它可以人工降雨,可以兴风作浪,甚至只需要少量资本就能牵动大量普通人无脑跟随。

而且,钱多与资本并不能完全画等号。

有些业余游资,组织一帮人,几十亿元的资金规模,看着也不小,但是拿到市场里还是像赌博一样,这样的只能算作是一个大号散户,不是资本。

我认识一个大哥,他虽然只有一两千万元,但有路子参与洗盘,钱虽然不多,但他就可以称得上是资本。

资本有固定的圈子和门槛,所以投资大佬真正看盘的时间并不多,主要精力花在社交上。

金融业做到最后拼的根本不是技术,而是资源、圈子、信息。

有没有散户赚钱呢?

有,赌场也有能暴富的,但是你要掂量一下自己有没有这个运气。

理解了这个前提,就知道怎么选战场了。

监管越松的市场,就越像弱肉强食的丛林,资本对于普通人的优势就越大。

我认为,普通人用闲钱理财,性价比最高的还是基金和基金投顾业务,公司上市的时候有一层审计监管,基金经理有一层证监会的监管,基金投顾业务又有一层资格审查,资本被层层驯服之后,基本就不太吃人了。

那么,普通人理财收益每年有多少算是正常呢?具体要怎么挣到呢?

来看专业的理财机构,我统计了一下,过去十年,中国 2 300 位公募基金经理,年化稳定 10% 以上的基金经理只有 33 位,每年稳定 15% 左右回报的,只有 11 位,能稳定年化 20% 的基金经理,只有 4 个人。

这是职业投资人的最好表现,某些一年 3 倍的民间股神,短期内确实令人羡慕,放到十年的长度,很少有能做到这个地步的。

那么普通人合理的收益是多少呢?

我们看中国成立超过十年的股票型基金,一共 106 只,这里面年化收益超过 4% 的有 98 只,超过 5% 的有 86 只,超过 6% 的有 73 只,也就是 70% 左右。

成立时间超过五年的 500 只股票基金,年化超过 6% 的有 432 只,也就是 80% 多一点。

这个范围大概就是普通人应得的投资收益了。

基本上是一个能够消化掉物价上涨,但发不了大财的收益。

如果你想靠基金稳定赚 15% 或者 20%,甚至是翻身暴富,那是不可能的,但是谨慎选择,长期持有,是可以跑赢通胀的,这就是普通人理财的合格线。

为什么是 6% 左右?因为普通人在资本市场,只配赚一种钱,就是国家经济发展的大船往前开,你坐在船上吃发展的红利钱。

现在国家每年经济增长多少?6% 左右。

要超过这个航行速度,等于你的增长要比平均增长快,你就要从别人的碗里抢来一些增长的红利。

那我就要冒昧地问一句,你凭什么?是你比别人消息多,还是你比别人更聪明呢?

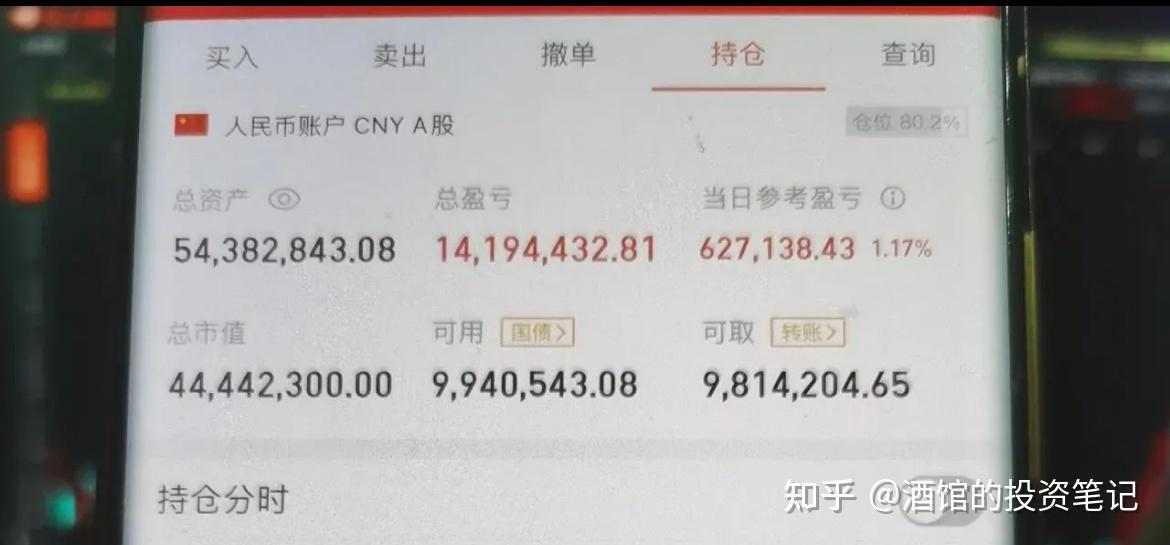

我在查基金数据的时候发现一个很神奇的案例,有一个叫季占柱的哥们儿,2009 年花了大概 200 万元买了某基金,直到 2021 年 4 月,这只基金发布年报,季占柱十二年没有任何操作,也不知道他是不是忘了。

当初 200 万元买的基金,十二年里赚了 1 400 万元。

像他这样十二年不操作是比较极端的案例,但是基金长期拿着,至少是赚钱的,而且比银行理财回报率高。

如果选择炒股,从进入股市那一刻开始,你实际上就是想从船上其他人手里多抢一些发展的红利,对吧?炒股的人不可能说他的目标是每年只赚 5%。

之前有脱口秀说中国男性那么普通却那么自信,那是他们没见过中国股民,中国股民这么多年了,就一直在亏钱,却还一直觉得自己能赚到钱。

结果是什么呢?

中国的散户,人均亏钱较多。

根据相关研究,10 万元以内的散户,单账户平均每年亏损 2 457 元;10 万元到 50 万元的散户,平均每年亏损 6 601 元;50 万元到 300 万元的散户,平均每年亏损 30 443 元。

一个投资市场,人均进去都亏钱,那不是赌场是什么呢?

中国散户真的是水平一般但炒股的瘾又大,骂了也不听。

成熟的市场如美国和英国,投资基本都是靠专业机构,哪有散户亲自上阵的。

那么,每年 6%~8% 的回报率,你会满意吗?如果要选理财代理人,该考虑哪些?

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

🔗App 内查看 |