一说到保险,很多人就会想到人寿保险。毕竟生命是最可贵的,每个人都想要为自己的生命上一份保险,这不仅仅是为自己负责,更是为自己身后的家人负责。

那么到底什么是人寿保险呢?又有哪些人寿保险值得我们投保呢?在今天这篇文章中,学姐就来为大家回答这些问题。

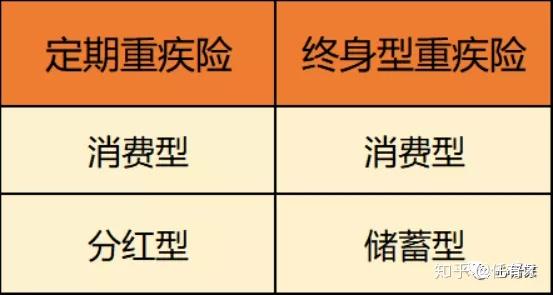

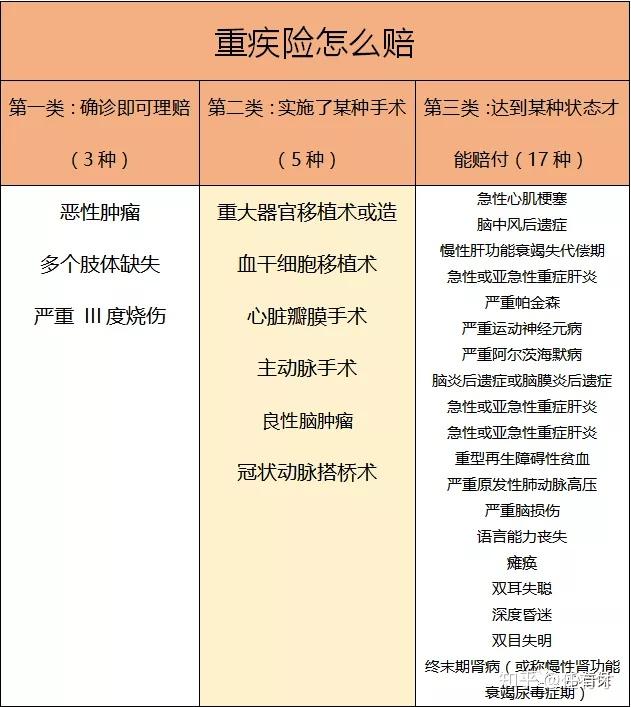

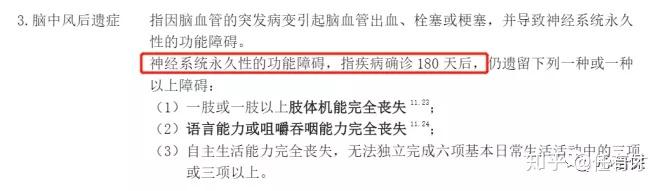

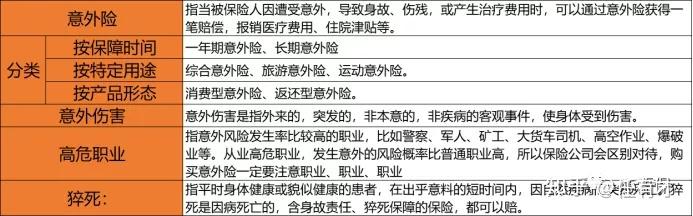

在文章开始之前,如果你还不太清楚什么是寿险,不知道寿险和重疾险、医疗险、意外险之间有哪些区别的话,可以先看看下面这篇文章。

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?本文重点:

一、什么是人寿保险?

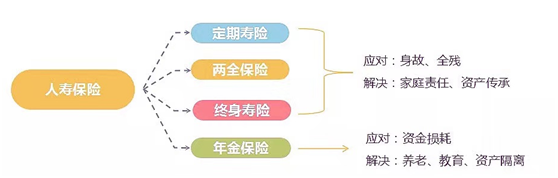

所谓人寿保险其实就是以被保人的寿命为保险标的,且以被保人的生存或死亡为给付条件的人身保险。

根据这一定义,人寿保险又可以被分为:生存保险、寿险以及生死两全险。其中生存保险是在被保人生存至一定期限时为其提供保险金,寿险是在被保人去世时为其家人提供保险金,而生死两全险则是二者全能保。

而平常我们见到最多的人寿保险其实还是寿险,因此接下来咱们就着重说说寿险。

寿险的种类有很多,具体可以分为定期寿险、定额终身寿险、增额终身寿险。其中定期寿险以及定额终身寿险最大的作用就是为被保人的身故(或全残)提供保障。而增额终身寿险除了可以提供保障之外,还能为被保人带来一定的收益。

增额终身寿险的保额是会随着保障期限的推移而不断递增的,而且大多数增额终身寿险还会为被保人提供减保权益,如此一来,被保人就能通过减保,不断获取资金,从而达到理财的效果。

看到这里,相信大家对于增额终身寿险已经有些动心了吧!然而想要买到一份优质的增额终身寿险可没那么简单。如果你不想踩坑,则非常有必要进一步了解这类产品。

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?二、有哪些人寿保险值得我们投保?

为了让大家都能买到适合自己的增额终身寿险,学姐今天就以信泰人寿旗下的如意尊(3.0版)终身寿险为例,和大家说说增额终身寿险到底该怎么买。

话不多说,先来看看保障精华图:

从图上就能看出如意尊(3.0版)终身寿险是一款非常有诚意的产品。这款产品的投保年龄范围相当宽松,出生满28天-80周岁的人群都有机会投保这款产品。

另外被保人在投保如意尊(3.0版)终身寿险时可选择的缴费期限也有很多,除了可以趸交之外,还可以分3/5/10年交。

值得我们注意的是,如意尊(3.0版)终身寿险的保额递增比例为3.5%,也已经达到了市面上的平均水平。如果基础保额一定的情况下,如意尊(3.0版)终身寿险的保额增长速度其实并不算慢!

而且如意尊(3.0版)终身寿险的保障内容也比较/全面,除了一般身故/全残保险金之外,保险公司还为被保人提供了航空意外身故/全残保险金。

如果被保人在以乘客身份乘坐民航班机,并且在此期间内遭受意外事故导致身故/全残,则保险公司除了会给付一般身故/全残保险金之外,还会额外给付已交保费作为航空意外身故/全残保险金。

不仅如此,如意尊(3.0版)终身寿险还会为被保人提供了多项其他权益:保单借款、保费自动垫交、减额交清。这些其他权益,可以让被保人享受到更为优质的投保服务。

总的来说,如意尊(3.0版)终身寿险不仅投保条件相当宽松,而且保障内容也是比较全面,绝对算得上是一款优质的增额终身寿险。

如果你对于如意尊(3.0版)终身寿险比较感兴趣的话,可以点击下方链接,进一步了解这款产品哦。

信泰「如意尊3.0终身寿险」保障内容、收益率公开!<hr/>想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

写在最后:

我是学霸说保险-琳达,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以来【学霸说保险】公众号咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

⛪️公众号:【学霸说保险】花更少的钱,买对的保险!

延伸阅读:

>>买保险之前,一定要先搞清楚这些关键知识点!

>>年轻人该不该买保险?

>>3套方案,配齐一家人的保险

>>买保险都在同一家公司好不好?这些隐患你一定要知道!

>>怎么买保险最便宜? |