人寿保险产品结构简单,保障功能单一,主要保障的是被保险人的生命,但是除了寿险外,两全险和年金险也都属于人寿保险的范畴。

虽然人寿保险保障简单,但人寿保险陷阱重重,选择人寿保险困难重重,下面学姐会从几个方面详细的介绍人寿保险怎么买?有什么坑?

要是有小伙伴还不太了解人寿保险和其他保险有什么不同,可以先看看学姐的这篇文章:

本文重点:

一、人寿保险的种类

1、寿险

寿险是一种以被保人生命为保险标的,被保人死亡为赔付条件的保险。按照保障期限又划分为定期寿险和终身寿险。

市面上的寿险产品很多,在购买之前一定要做好对比,这样才不会踩坑:

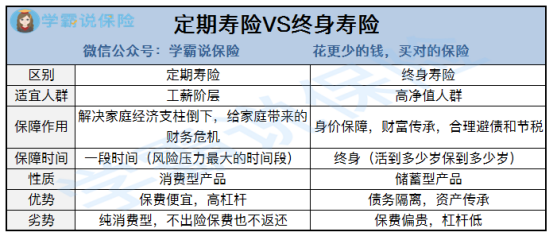

(1)定期寿险

定期寿险——只保障期限内的身故。

只要是被保险人在保单规定的期间内发生死亡的,身故受益人有权领取保险金,而要是在保障期间被保险人未死亡,保险公司是不返还保费的。

定期寿险主要的作用就是解决身故后家庭的债务问题,避免还在世的家人受到严重经济问题。因此定寿最适合的就是家庭的经济支柱购买。

用最直白话来解释就是:站着你是一台印钞机,躺下还是一沓钞票。自己倒下后还能留给家人一笔钱,让家人更好的度过难关,这就是爱得延续。

(2)终身寿险

终身寿险——不定期的死亡保险,一辈子的保障。

终身寿险的保险责任是从保险合同生效后一直到被保险人终身为止的保险,所以终身寿险是一定会赔付的。但是由于终身寿险的保障时间长,而且是100%出险的概率。相应的保费一定是非常高昂的。

一般来说终身寿险是有钱人用来传承财富的,因为寿险的受益人是指定受益人,可以避税。

下面是定期寿险和终身寿险的区别:

值得购买的寿险有哪些,想知道的小伙伴可以看看学姐的测评:

(3)两全险

两全险,又叫生死两全险,也就是我们常听的“保生也保死”的保险。

如果在保障期限内没有发生身故理赔,合同期满后被保险人还健在,就会获得生存保险金。

有问题就赔付,平平安安期满之后还能获得生存保险金,感觉是稳赚不赔的买卖!

但是,保险公司也是商人,人家精着呢!关于两全险还有哪些坑?感兴趣的小伙伴可以看看:

(4)年金险

年金险主要是保生的保险,是以被保险人生存为给付保险金条件的。年金险的领取人和被保险人可以是同一人,也可以是不同人。年金险的给付期限可以是定期的,如教育金;也可以是终身的,如养老金。

那年金险要怎么选?怎么买收益才高?对年金险有想法的朋友建议收藏哦~

二、人寿保险怎么买,有什么坑

两全险和年金险怎么避坑,上面的文章中都有详细的介绍,因为篇幅有限,所以这里学姐主要说的是寿险怎么选?

1、老人和小孩也要买寿险吗?

回答是:不用,老人和小孩不必要配置寿险。最主要的原因是老人和孩子并不是家庭的经济支柱。寿险是一种特殊的保险,保险保障自己用不到,只有身故或者全残才能赔。

先说孩子,一方面孩子不是家庭的经济支柱;再一个家长给孩子买保险其实主要的出发点是保障孩子,但是寿险的保障孩子根本用不到,这就已经和初衷不同了。

所以孩子不需要配置寿险,还不知道怎么给孩子买保险的家长赶紧来学习,保险不能乱买:

那为什么老人不用买寿险?和小孩相似,老人已经卸下家庭经济支柱的担子,家庭责任已经很轻了,而生老病死总是不变规律;且老人的寿险贵得离谱,保费高保额少,非常容易出现保费“倒挂”的情况。

那应该给老人买什么保险呢?这篇文章会告诉你答案:

2、一年期寿险比长期寿险好?

虽说短期寿险更便宜,但是是不是保障时期越短越好?买个一年期的,保费多低啊。

然而这正是一个最大的坑,一年期寿险有两个最大的弊端:

(1)续保情况:如果保险停售,那就无法购买了。而要是前一款产品停售时,自己身体出了问题又买不了其他产品,这就陷入了更大的困境。

(2)保费情况:寿险的保费是和年龄有关系的,年龄越大保费越高,最后算下来说不定还比长期的贵。

所以,一年期的寿险只适合预算不足的小伙伴作为临时保障用的,不建议长期这样操作哦。

3、寿险的保障怎么选?

虽然说寿险主要就是保障身故的,但是还是有很多保障细节需要注意的:

(1)身故和全残缺一不可

寿险最基础的保障可不只有身故,还有全残。但是总会有些欺负人的寿险产品,只保障身故,不保障全残。

因此大家在买寿险的时候,一定要仔细阅读保险责任条款,看清楚保障内容。

(2)注意大而全的组合保险套餐

有些保险是以主险+附加险形式出现的,比如主险是寿险,附加重疾险、长期意外险等,因为每一个险种的保障内容都是不一样的,规则也复杂。但是一听保障更全面就盲目选择了,这样是很容易掉坑的。

那我们在买保险时还有什么需要了解,更多关键知识带你学姐都整理出来了:

4、寿险保额怎么选最好?

寿险的保额是有一个公式的:

保额=家庭负债和贷款+子女教育费用+父母的赡养费用+新经济支柱能够支撑家庭开销前的总支出

但是每个家庭的情况都不一样,保额的选择也总会不同,但是根据家庭生活开支进行基础规划,至少20万,最高最好不要超过年收入的15倍。

学姐之前写过一篇关于各类型保险怎么选保额的文章,详细讲解都在里面了:

综上,虽然人寿保险的保障简单单一,但还是有不少坑。对人寿保险怎么买不太了解的小伙伴。可以按着学姐上面讲到的几点学着分析,这样就不会轻易掉进人寿保险的陷阱了。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

【写在最后】

我是 保对儿,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以来求助我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

⛪️公众号:【学霸说保险】花更少的钱,买对的保险!

延伸阅读:

可以单买重疾不买寿险吗?

如何给父母买保险?

购买哪种保险最好?

请问消费型重疾险有什么推荐吗?

26岁年收入8W,怎样配置个人保险计划?

全网136款重疾险对比测评,一次看透重疾险猫腻

超全!国内热门百万医疗险对比表

意外险买哪款?看这份对比表就够了!

2020年最新中国人寿·国寿福测评报告

2020年最新太平洋·金佑人生测评报告

2020年最新太平人寿·保险公司测评报告

2020年最新香港保险公司排名大盘点

2020年最新高性价比小孩保险排名

2020年十款高性价比老人保险排行榜

2020年最值得买的十大小额医疗险推荐 |